Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Основной вывод:

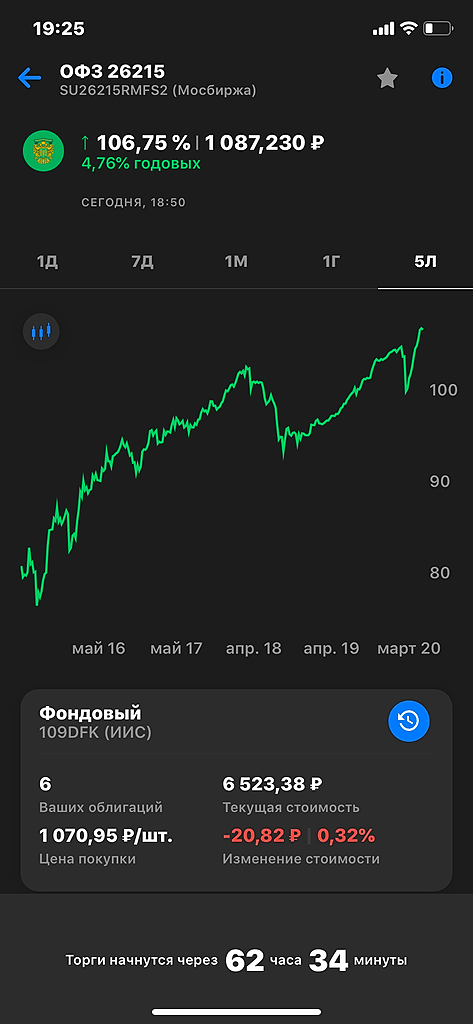

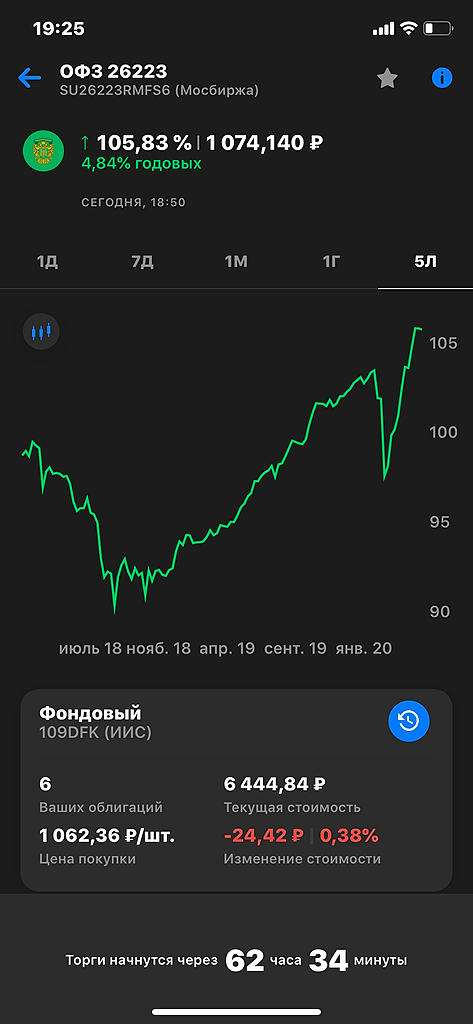

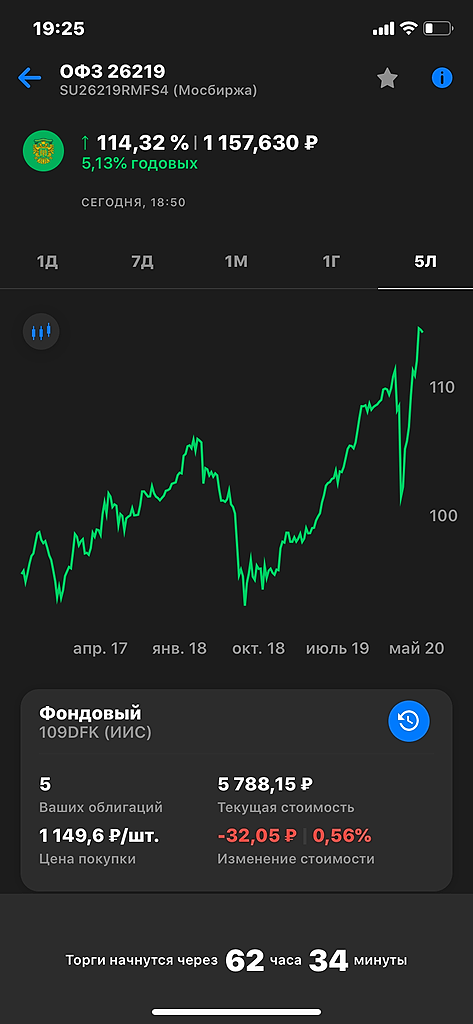

Мы по-прежнему положительно оцениваем рынок ОФЗ и считаем, что до конца года длинные и среднесрочные выпуски сохраняют потенциал роста стоимости. Несмотря на продолжающуюся предвыборную гонку в США, риски введения дополнительных санкций, способных негативно отразиться на российском госдолге, мы оцениваем как невысокие. Таким образом, мягкая риторика ЦБ и умеренный рост аппетита Минфина будут поддерживать спрос на ОФЗ. При условии, что ключевая ставка до конца года в соответствии с нашим прогнозом опустится до 3,75%, доходность наиболее длинных ОФЗ может составить около 5%, что предполагает положительную переоценку до 10%.

Геополитические риски вновь одержали верх, хотя и ненадолго

В конце июня The New York Times сообщила о том, что Россия якобы причастна к нападению на американских военных в Афганистане. Эти новости вызвали новую волну заявлений со стороны американского истеблишмента о необходимости немедленного введения дополнительных санкций против России, что спровоцировало усиление волатильности как на валютном, так и долговом рынках. В то же время опубликованный следом текст санкционного законопроекта, который был внесен на голосование в сенат, не содержал в себе новых ограничений в отношении российского долга. Документ предусматривает лишь добавление в санкционный список российских чиновников и военных. При этом Дональд Трамп позже заявил, что не планирует предпринимать незамедлительных действий против России, поскольку не считает полученные разведданные достаточно достоверными.

Авто-репост. Читать в блоге >>>

")

")