SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. neophyte

Великий обман: на самом деле трендов не существует.

- 02 января 2019, 17:34

- |

Великий обман. На самом деле все не так, как реальности.

Вначале немного философии.

Психолог Джек Корнфилд, рассказывая о своей первой встрече с учителем тибетского буддизма Калу Ринпоче, вспоминал, что между ними состоялся такой диалог:

— Не могли бы вы мне изложить в нескольких фразах самую суть буддийских учений?

— Я бы мог это сделать, но вы не поверите мне, и, чтоб понять, о чем я говорю, вам потребуется много лет.

— Все равно, объясните, пожалуйста.

Ответ Ринпоче был предельно краток:

— Вас реально не существует.

Будда говорил, что все явления «подобны отражению луны в воде». Об отражении луны в воде, или об образе в зеркале, или о сне, нельзя сказать, что они вовсе не существуют, поскольку их можно видеть. Но они не существуют в истинном смысле, так как не обладают никакой реальностью. Тем не менее, делать вывод, что все нереально, раз ум неосязаем и пуст, отрицать принцип причинно-следственной связи - это большая ошибка. Думать, что ничто не имеет никакого значения, потому что является пустым по своей природе, — неверно.

Будда говорил: «Те, кто приписывает явлениям окончательную реальность, — глупы, как осел, но те, кто отрицает действительность, намного глупее».

Это небольшое предисловие я написал для того, чтобы подвести к мысли, что в рамках теории случайного блуждания рыночных трендов не существует. Они фикция, игра нашего ума, приписывающего движению цен те или иные свойства. И действительно, хотя источником движения цены в модели случайного блуждания является случайный процесс, график цены выписывает и тренды и хорошо знакомые нам ценовые модели продолжения и разворота. Приверженцы EWA тут же обнаружат на графике волны, ученики Ганна — свои конструкции. А за всем этим в реальности ничего не стоит. И нет никаких доказательств, что за движением реальных рыночных цен кроются какие-то другие причины, кроме случайного блуждания, хотя приверженцы классической экономики тут же приведут вам сотни таких причин. Но именно в том факте, что причин сотни, а участников рынка десятки и возможно сотни миллионов, и кроется природа случайного характера рыночной цены.

Почему я говорю об этом? Чтобы подчеркнуть один момент — трендов SWT-метода на самом деле тоже не существует. Это глубоко искусственные конструкции — результат взаимодействия с ценовым графиком полосовых фильтров SWT-метода. Подобно тому, как зрительный образ, создаваемый в центрах нашего мозга — это результат взаимодействия электромагнитных волн с сетчаткой нашего глаза и возникающих при этом электрохимических процессов. У разных глаз разных людей разные параметры, которые в сочетании в различными структурами зрительных центров мозга дают совершенно разные зрительные образы. И поэтому глядя на один и тот же объект художник видит одно, человек, не имеющий специфического зрения художника — другое. Хотя и тот и другой образ возможно не имеют никакого отношения к реальности. Ведь атомы — это по сути дела пустота с мельчайшими вкраплениями материи.

Относительно SWT-метода различие в трендах вызывается разными параметрами фильтров, используемых для анализа ценового графика. С одним набором фильтров мы получим один набор трендов, с другим — другой, и т.д.

В последние недели декабря я немного перестроил систему фильтров, с помощью которых анализируется рынок. Перестройка осуществлена за счет уточнения параметров полосы пропускания каждого фильтра из используемой гребенки.

В качестве базовой частоты — начальной частоты (Initial Frequency) метода была выбрана частота тренда дневного цикла, на которую настроена центральная частота начального фильтра гребенки. В радианах эта частота равна числу пи, деленному на 12. Почему выбрана эта частота? Несмотря на всю случайность движения цены в нем должна проявиться суточная цикличность, так как рынки - результат деятельности людей, а люди действуют в рамках суточного цикла.

Другой естественный цикл - недельный цикл, длительность которого составляет для пятидневной рабочей недели 120 часов, что в пять раз больше длительности суточного цикла — 24 часа. Исходя из соотношения периодов недельного и дневного циклов была выбрана кратность центральных частот гребенки фильтров равная 5, и эта кратность была экстраполирована вверх и вниз по шкале частот от начальной частоты пи, деленное на 12.

В первоначальной модификации фильтров метода начальная частота была 0.4, т.е. имелось смещение полосы пропускания и колебания дневного и недельного циклов передавались на выход фильтра с некоторыми искажениями. В новой модификации метода ожидается более высокая точность в анализе трендов и отработка уровней поддержки/сопротивления для трендов различного уровня иерархии.

Впрочем жизнь покажет.

И еще. Начальная частота может быть выбрана с любой степенью произвольности. Шаг гребенки тоже. Таким образом, формируя разные системы фильтров мы можем получить бесконечное количество версий SWT-метода. которые с свою очередь, дадут бесконечное количество образов рынка на языке и в рамках понятия стохастических волновых трендов.

Обнадеживает?

Все не так страшно, как кажется, кроме случайности есть и закономерности, этой случайностью управляющие и ее описывающие. Но об этом мы поговорим в следующий раз.

4.1К |

Читайте на SMART-LAB:

«Селигдар» объявляет операционные результаты 1 полугодия 2026 года

ПАО «Селигдар» (MOEX: SELG; далее «Холдинг», «Селигдар»), российский производитель золота и олова, объявляет производственные результаты 1...

24 июля 2026, 11:04

Не верим эмоциям, доверяем расчету

Российский фондовый рынок продолжает переживать период повышенной волатильности . Короткие этапы роста сменяются новыми распродажами, а индекс...

24 июля 2026, 18:17

теги блога Николай Скриган

- AUDUSD

- bitcoin

- BRN

- DAX

- DeepSeek

- ES

- eurusd

- forex

- GBPUSD

- MM

- nzdusd

- S&P500

- Silver

- SWT-Robot

- SWT-метод

- SWT-метод-Мастер-класс

- SWT-робот

- USDCAD

- USDJPY

- USDRUB

- usdrur

- WTI

- алгоритмическая торговля

- алготрейдинг

- Анализ трендов

- аналитика

- безбашенная торговля

- Беларусь

- бизнес

- биржа

- биткоин

- брент

- брокеры

- вопрос

- газ

- голодание

- доллар

- Доллар рубль

- дурные деньги

- ДЦ

- Евро

- жизнь

- жизнь как она есть

- здоровье

- ЗОЖ

- золото

- ИИ

- Индикаторы SWT

- искусственный интеллект

- Казино в мире финансов

- конкурсы

- коронавирус

- кредитное плечо

- криптовалюта

- механические торговые системы

- мозг

- мониторинг

- мтс

- нефть

- обучение

- общество

- околорынок

- опрос

- оффтоп

- позиционная торговля

- Полигон лудомана

- политика

- прогноз

- проект на миллион

- психология

- Разное

- риск менеджмент

- Риски

- Робот

- роботы в биржевой торговле

- рубль

- рынки

- саморазвитие

- серебро

- смартлаб

- Тестируем "Грааль"

- технический анализ

- тильт

- торговая тактика

- торговые роботы

- торговые сигналы

- торговые стратегии

- торговый робот SWT

- трейдерские байки

- трейдеры

- трейдинг

- ТС-100500

- убить лудоманию

- форекс

- ФРС США

- фундаментальный анализ

- фьючерсы

- экономика

- экстремальный трейдинг

- юмор

В частности, если у вас есть ограничение на доходы, никакое бесконечное количество SWT-методов к профиту конкретно вас не приведут))

Вы так считаете, другие по-другому.

Кроме того у многих свои версии блуждания, которые не похожи друг на друга от слова совсем. Поскольку берут не независимые приращения, а приращения цены с положительной и отрицательной корреляцией. И разных блужданий бесконечное множество.

Классическое случайное блуждание — частный случай — случай «коричневого» процесса, порождаемого кумулятивным суммированием белого шума.

В правильной постановке нужно еще учитывать что суммироваться должны не приращения, а логарифмы приращений, поскольку цены отрицательными не бывают и важно не столько абсолютное, сколько относительное изменение цены, например в процентах.

Но если относительные изменения цены невелики (форекс), то использование шкалы приращений не вносит больших ошибок и ею тоже можно пользоваться. Тем более, что на рынках все плавает и все приблизительно.

Судя по заключительной части поста, ожидаю в следующем вашем посте увидеть опровержение гипотезы.

ivanovr, корреляция есть всегда, но это ошибка вызванная ограниченным временем наблюдения.

Опровержения не будет. Просто для того чтобы зарабатывать на случайном блуждании корреляции не нужны.Нужно просто подняться чуть выше над проблемой и ввести в случайное блуждание поглощающие границы, улучшающие вашу ситуацию.

P.S. Тема настолько обширна и неподъемна, что вряд ли когда у меня дойдут руки, чтобы описать все с самого начала, систематизировано и по порядку. Скорее всего так и ограничусь отдельными фрагментами, которые дают некоторое представление об общей картине, но требуют самостоятельного додумывания и осмысления.

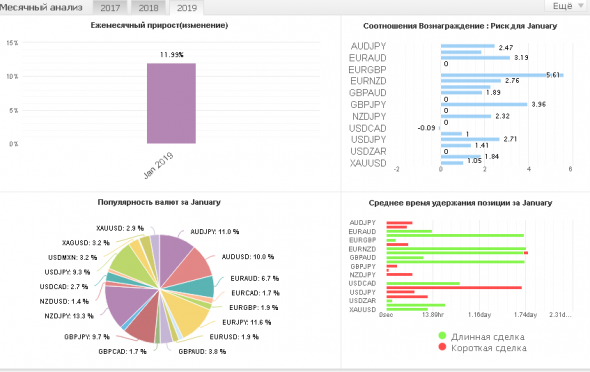

Fractal, надеюсь это финальная версия, потому что делать дальше я уже не знаю. За день робот ухитрился заработать 11%, нет, уже 12%. Что будет дальше, посмотрим. Продолжится подъем или дело окончится крахом знает только рынок. Случайностей в поведении эквити очень много.

www.myfxbook.com/members/neophyte/bablorub/2798899

P.S. Мало знать законы окружающего мира, нужно уметь их использовать, в том числе и в своих интересах.

Вот ссылка

smart-lab.ru/blog/514399.php