SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. fondbull

Газпром нефть, аналитическое покрытие

- 16 февраля 2012, 02:49

- |

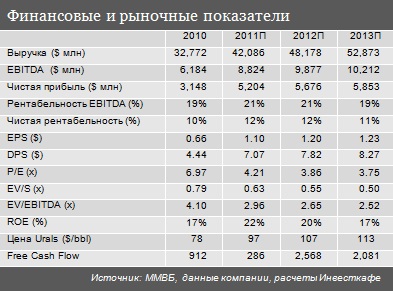

Этим материалом начинается покрытие Газпром нефти — основы нефтяного бизнеса группы Газпром. Текущие котировки компании говорят о незначительной переоценке ее акций рынком. Рекомендация Инвесткафе по обыкновенным бумагам Газпром нефти — «держать». Целевой уровень на конец 2012 года — $4,88, потенциал снижения — 4,5%.

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

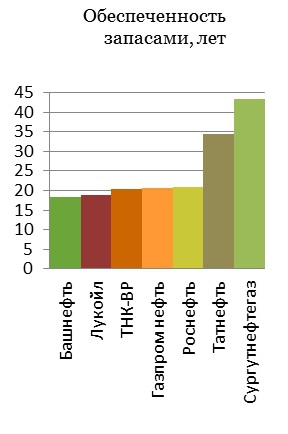

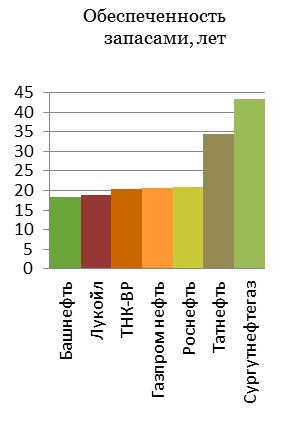

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

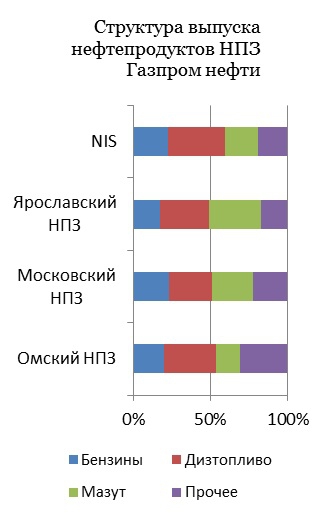

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

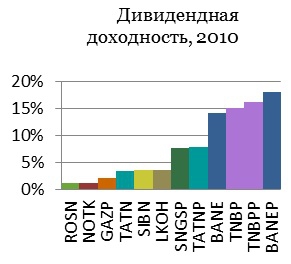

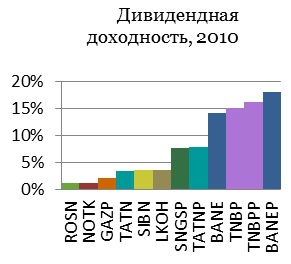

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

http://ru.investcafe.co.uk/research/detail/1040/

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

http://ru.investcafe.co.uk/research/detail/1040/

23

Читайте на SMART-LAB:

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Операционные результаты ПАО «АПРИ» за 1 квартал 2026 года: увеличение объёма продаж почти в 3 раза

Объём продаж в 1 квартале 2026...

17 апреля 2026, 10:07

Баланс факторов позволит ЦБ и дальше двигаться по пути снижения «ключа»

Базовый сценарий аналитиков «Финама» предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще...

17 апреля 2026, 16:56

теги блога Инвесткафе

- Forex

- IPO

- LKOH

- odva

- rtkm

- Абрау-Дюрсо

- Автоваз

- акции

- анализ

- аналитика

- Армада

- АФК Система

- Банк Возрождение

- Банк ВТБ

- Банк Москвы

- банки

- Башнефть

- валюта

- валюта прогноз

- валюта рекомендации

- вебинар

- вклады

- ВТО

- Вторресурсы

- Вымпелком

- выручка

- газ

- Газпром

- Газпромнефть

- депозиты

- дивиденды

- дивиденды 2012

- доллар

- Евро

- еврозона

- ЕЦБ

- Живой офис

- золото

- инвестидеи

- инвестиции

- инвесткафе

- Интер РАО ЕЭС

- инфляция

- Иркутскэнерго

- ИСКЧ

- Китай

- котировки

- кризис

- КТК

- Лукойл

- Мечел

- модельный портфель

- МТС

- Мультисистема

- Навальный

- нефть

- НЛМК

- НМТП

- Новатэк

- О2ТВ

- обзор рынка

- Облигации

- операционные результаты

- опцион

- отчетность

- оффтоп

- Полюс Золото

- приватизация

- прогноз

- Путин

- РАО ЭС Востока

- Распадская

- РЖД

- рнт

- Роллман

- Роснефть

- Россия

- Ростелеком

- Рубль

- РусГидро

- Сбербанк

- Северсталь

- Соллерс

- статистика

- Сургутнефтегаз

- Татнефть

- ТГК

- технический анализ

- торговля

- Трансконтейнер

- трейдинг

- Украина

- Уралкалий

- Фармсинтез

- Фармстандарт

- Финотдел

- фондовый рынок

- Фундаментальный анализ

- фьючерсы

- Электроэнергетика

Подробно про это я писал в статье после дня инвестора: investcafe.ru/blogs/vitalmix/post/16411/