Информация

MadQuant

Где взять исторические данные по дивидендам в машинно-читаемом виде?

- 30 мая 2017, 01:31

- |

Длинно: есть у меня трендовая система, поскольку она лонг-онли, то дивиденды не так критичны, получается по бэктесту 20% годовых — и хорошо, меня устраивает. Где-то про себя я понимаю, что дополнительно за счет дивидендов доходность будет чуть больше.

Однако, торгуя ее, недавно вот схватил гэпчик -8% по НМТП — а оказалось, что это просто НМТП заплатил дивиденды 10%. Поскольку моя система об этом не знает — она считает, что тренд сломался, и позу по НМТП необходимо закрывать. Однако после корректировки цены на дивиденды все не так плохо, и в позе надо сидеть.

Можно ли где-то взять исторические данные по дивидендам ММВБшных стоков для улучшения системы и получения более точного бэктеста?

- комментировать

- 571 | ★3

- Комментарии ( 12 )

Кто не понял - тот поймет (С)

- 27 мая 2017, 02:02

- |

")

Средние ретурны S&P по месяцам, с 1994 года (для построения использованы дневные ретурны SPY):

")

( Читать дальше )

Отличная статья про биткоин 17-го века =)

- 23 мая 2017, 12:15

- |

www.kommersant.ru/doc/3299890?utm_source=kommersant&utm_medium=economic&utm_campaign=four

WTF? Почему не публикуются посты?

- 01 мая 2017, 11:44

- |

???

And what about luck? (С)

- 23 апреля 2017, 21:44

- |

Читаю книгу «Trend Following» by Michael W. Covel. Имхо, сама книга ни о чем — 400+ страничное рассуждение о суслике от человека, который никогда его не видел. Однако там есть хорошие исторические обзоры и цитаты. Например, о воле случая. Я не сказал бы лучше:

«What about luck? In my opinion, luck is far and away the most important determinant in our lives. Various events of infinitesimal probability — where you are born, to whom you are born, who you marry, where you take your first job, which school you choose — have enormous impact on our lives. People tend to deny that luck is an important determinant. We like explanations. For instance, during a basketball game, there are innumerable random events. If a guy hits three in a row, he’s really hot. Most of the time, it’s random. Of course, the announcer doesn’t want to say, “Oh my God! Another random event!” That’s not exciting, so he’ll give a reason. But it’s just luck. Not all of our luck is good, but there is more good luck behind our performance than even I like to acknowledge.»

James Simons, The Greenwich Roundtable, June 17, 1999

Мой вольный перевод:

«Что сказать о воле случая? По моему мнению, случай — самый главный, с большим отрывом, фактор в нашей жизни. Разные события ничтожной вероятности — где вы рождены, кем, на ком вы женились, ваша первая работа, университет, который вы выбрали — имеют огромное влияние на нашу жизнь. Люди склонны отрицать важность случая. Мы любим логичные обоснования. Например, во время баскетбольного матча происходит огромное множество случайностей. Если игрок делает три попадания подряд — он действительно в ударе. Большую часть времени это чистая случайность. Конечно, комментатор не хочет говорить „О, Боже! Еще одно случайное событие!“ Это не круто, поэтому он приводит логичное обоснование. Но это просто случайность. Не все случайности являются для нас хорошими, но за нашим перформансом стоит больше удачи, чем даже я могу признать»

Дж. Саймонс [математик-миллиардер, основатель «Renaissance Technologies», самого успешного хэдж-фонда в истории], 17 июня 1999

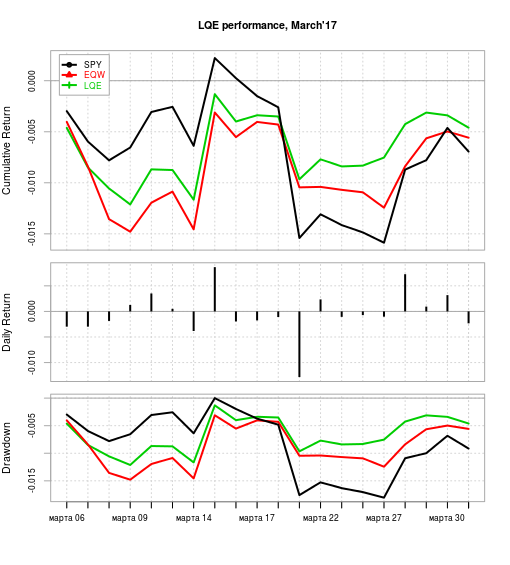

Апдейт модели LQE за Март'17 - 10+% годовых в $$$ не слезая с дивана!

- 01 апреля 2017, 22:09

- |

Результаты консервативной количественной инвестиционной модели LQE (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за март. В целом март был для модели не слишком удачным, как и для американских стоков, которыми (в основном) она торгует:

weight monthly.ret

XLY 0.082 1.39

XLP 0.073 -0.49

XLE 0.000 -2.32

XLF 0.128 -4.63

XLV 0.123 -1.54

XLI 0.110 -1.45

XLB 0.072 -0.16

XLK 0.066 1.24

XLU 0.057 0.35

IYZ 0.000 -1.38

VNQ 0.000 -1.21

SHY 0.000 0.23

TLT 0.151 1.14

GLD 0.138 1.03

Предыдущие веса были опубликованы утром 3-го марта, соответственно доходности приведены за период с закрытия 3-го марта до закрытия 31-го марта.

Корреляции между весами и ретурнами положительны (8.2%), модель обогнала свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) как в терминах ретурна, так и риска (максимальной просадки). Сравнение — на графике в начале: SPY — (-0.69%), EQW — (-0.56%), LQE — (-0.46%). В целом модель перформила в марте в рамках своего риск-ретурн профиля.

( Читать дальше )

Почему нельзя вмешиваться в работу количественных торговых систем

- 31 марта 2017, 11:05

- |

Не так давно я опубликовал пост с сигналами своей консервативной инвестиционной стратегии, заменяющей долгосрочный банковский депозит (http://smart-lab.ru/blog/384110.php), заметив в тексте несколько раз, что для ее успешной торговли нужна дисциплина и успешная борьба с желанием добавить в ее сигналы свое «видение рынка» (например, путем зарубания некоторых рекомендуемых позиций или добавления своих).

Тут же в комментариях мне, разумеется, было указано, что я «просто очередной дебил», и финсектор, медицина и золото — это очень кислотные позиции. Собственно, хотел бы пояснить, почему, даже считая некоторые позиции «кислотными» и неудачными для текущего момента времени, я, тем не менее, считаю необходимым придерживаться торговых правил и не вмешиваться в работу системы.

Дело в том, что, если подходить к вопросу формально-количественно, торговля количественной системы с дополнительной фильтрацией человеком-трейдером представляет собой, на самом деле, торговлю двух сигналов — от системы и от человека, смешанных нетривиальным образом (если некоторые некомфортные позиции просто убираются — то сигнал по типу AND, если еще что-то добавляется — то фактически это вообще торговля в основном «человеческого» сигнала). И здесь возникает сразу несколько проблем:

( Читать дальше )

Для тех, кто сегодня слил

- 09 марта 2017, 19:19

- |

Просадка -100%, а потом вместо мышки, монитора и блумберга пришлось на 70+ лет переквалифицироваться в жнецов, кузнецов и пушечное мясо.

Ну и к столетию революции оцените масштаб катастрофы: 5-я по размеру фондовая биржа в мире (!) просто в одночасье обнулилась. Оцените, в какое вы живете золотое время тихих и спокойных рынков! =)

Ленивое количественное инвестирование - 10+% годовых в $$$ не слезая с дивана!

- 03 марта 2017, 10:41

- |

Всем привет!

Решил поделиться сигналами своей количественной модели ротации секторов американского рынка, золота и трежерей. А почему бы и нет — сигналы, которые я здесь выкладываю — для самых ликвидных ETF'ов, с емкостью миллиарды долларов, самому мне столько точно не надо. Торгует модель раз в месяц — я делаю это в начале каждого нового месяца.

Модель может использоваться как неплохая альтернатива долгосрочному (3-5 лет) банковскому вкладу в валюте. При условии, если вы умеете соблюдать дисциплину и не лезть в модель грязными лапами, чтобы улучшить ее «своим видением рынка» =) Если надоело сливать депозиты и хочется уже куда-то вложить валюту под неплохой процент и с умеренными рисками — велкам!

Модель торгует ETF'ы на секторы американского рынка (XLY, XLP, XLE, XLF, XLV, XLI, XLB, XLK, XLU, IYZ, VNQ), долгосрочные трежеря (TLT), золото (GLD), в качестве безрискового актива, в который модель иногда выходит, используется SHY. На первом шаге производится фильтрация торгуемых тикеров по моментум-логике, на втором — их смешивание с учетом статистических взаимосвязей между ними. Более подробно логику описывать не стану, поскольку, в отличие от других квантов на этом ресурсе, я не считаю, что количественные модели работают вечно. Они умирают — более того, в последнее время они умирают косяками.

( Читать дальше )

Ожидать ли существенной коррекции S&P в ближайшее время? Если верить истории - no sir!

- 28 февраля 2017, 03:25

- |

Поэтому я решил отобрать на истории участки, максимально похожие на «трампоралли», и посмотреть, а что же было с рынком после них. Участки отбирал по максимальному сходству (в терминах MSE) профиля среднемесячных ретурнов «трампоралли» и соответствующих участков истории. Для анализа вместо S&P 500 использовал VFINX как его торгуемый аналог с максимально длинной историей (с 1980-01-01).

Получилось что-то типа ситуации ниже — 15 наиболее похожих на трампоралли (красной линией) непересекающихся участков на истории с 1980-го года. По оси x — дни от начала соотв. участка, по оси y — накопленные доходности. Видим, что «трампоралли» не уникально — что-то подобное уже было, и не раз (что, в общем, неудивительно).

( Читать дальше )

теги блога MadQuant

- AFKS

- AFLT

- AGRO

- AKRN

- ALRS

- AVAZP

- BANEP

- BSPB

- CBOM

- CHMF

- DIXY

- DSKY

- etf

- etf rotation

- FEES

- FIVE

- fxcn

- fxde

- FXGD

- FXMM

- fxrb

- FXTB

- GAZP

- GCHE

- GDL

- GMKN

- Interactive Brokers

- IRAO

- IRKT

- IYZ

- KMAZ

- LKOH

- LQI

- LSRG

- MAGN

- MFON

- MGNT

- MOEX

- MSNG

- MSRS

- MSTT

- MTLR

- MVID

- NLMK

- NMTP

- NVTK

- OGKB

- PHOR

- PIKK

- PLZL

- POLY

- RASP

- ROSN

- RSTI

- RTKM

- RTKMP

- RUAL

- S&P500

- SBER

- SBERP

- SBGB

- SHY

- SIBN

- SNGS

- SNGSP

- TATN

- TATNP

- TCSG

- TLT

- TRMK

- TRNFP

- UPRO

- VNQ

- VSMO

- XLB

- XLE

- XLF

- XLI

- XLK

- XLP

- XLU

- XLV

- XLY

- YNDX

- алготрейдинг

- брокеры

- итоги месяца

- ЛЧИ 2020

- открывашка

- открытие брокер

- оффтоп

- портфель

- Сбербанк

- торговая система

- трейдинг

- трендовая система

- ФР РФ

- хиромантия

- хумор

- юмор