Новатэк пожалуй лучшая бумага для новостной торговли и инвестирования:)

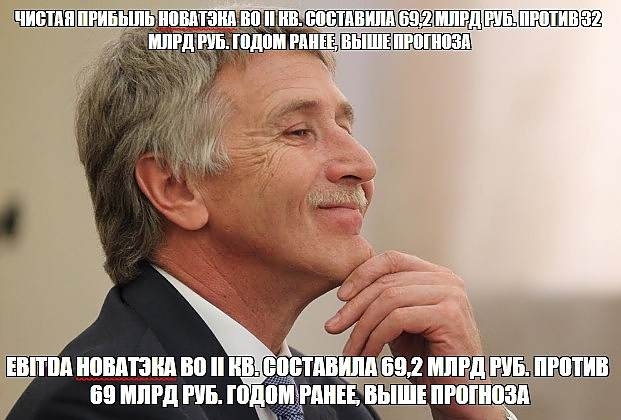

ЧИСТАЯ ПРИБЫЛЬ НОВАТЭКА ВО II КВ. СОСТАВИЛА 69,2 МЛРД РУБ. ПРОТИВ 32 МЛРД РУБ. ГОДОМ РАНЕЕ, ВЫШЕ ПРОГНОЗА

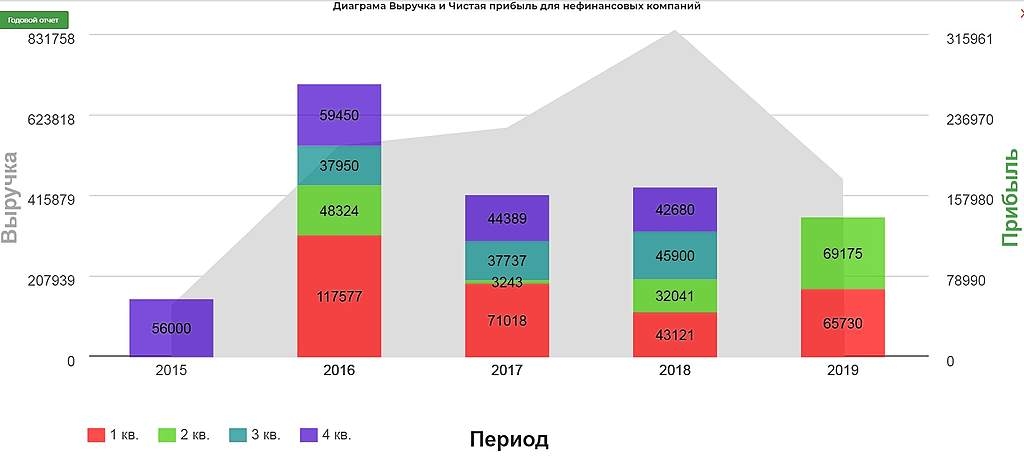

EBITDA НОВАТЭКА ВО II КВ. СОСТАВИЛА 69,2 МЛРД РУБ. ПРОТИВ 69 МЛРД РУБ. ГОДОМ РАНЕЕ, ВЫШЕ ПРОГНОЗА

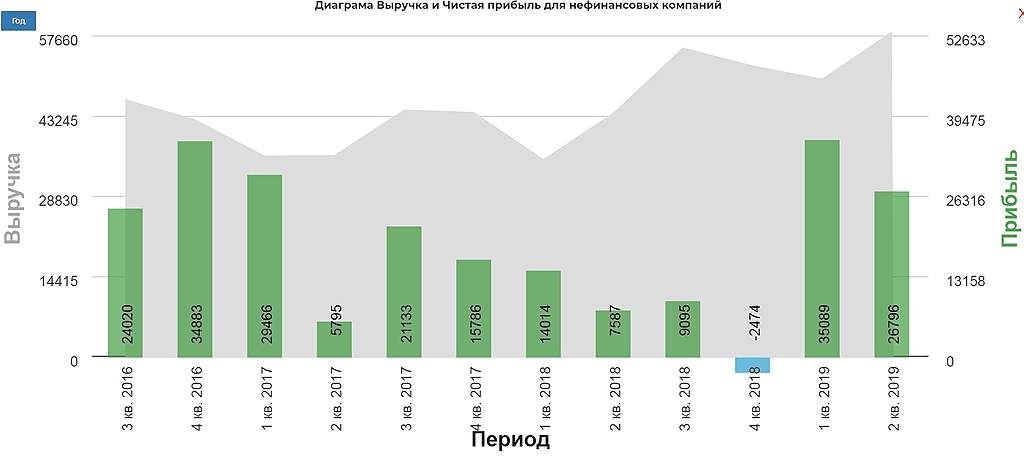

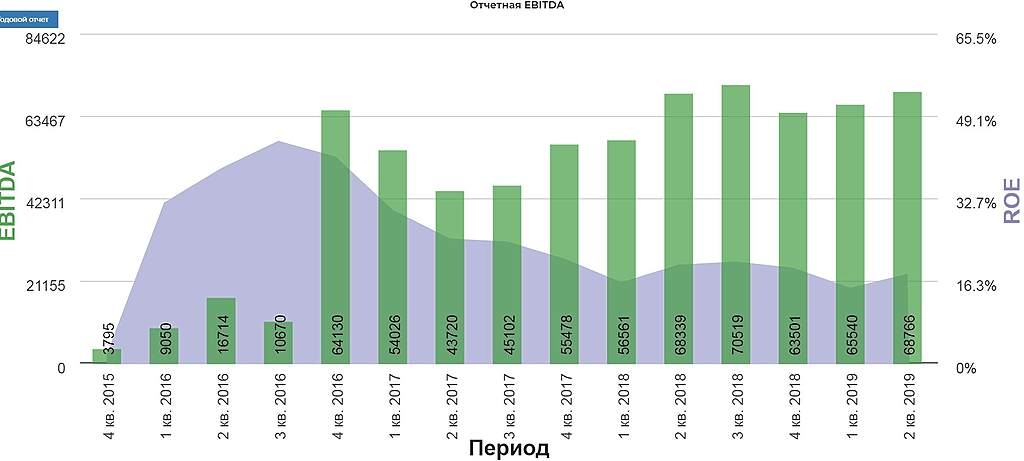

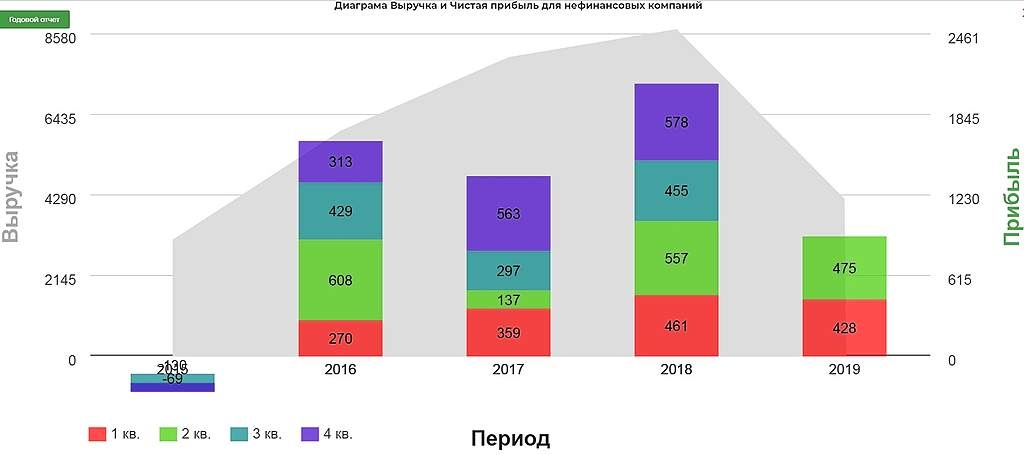

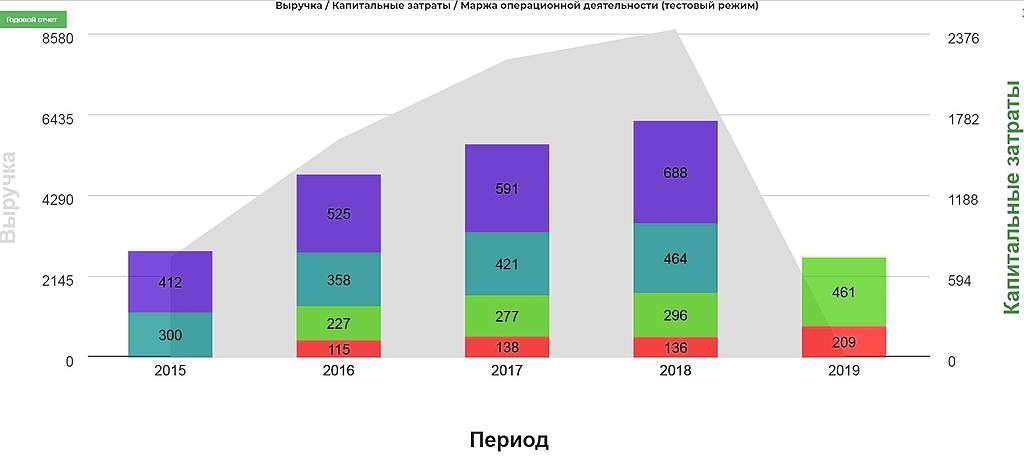

Невероятный рост, и это только первые полугодие! (pic 2)

Прогнозы не оправдались:

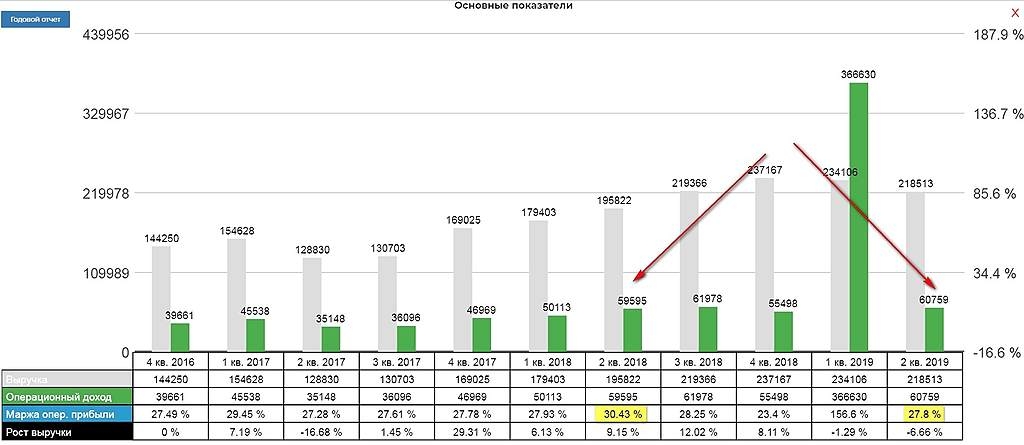

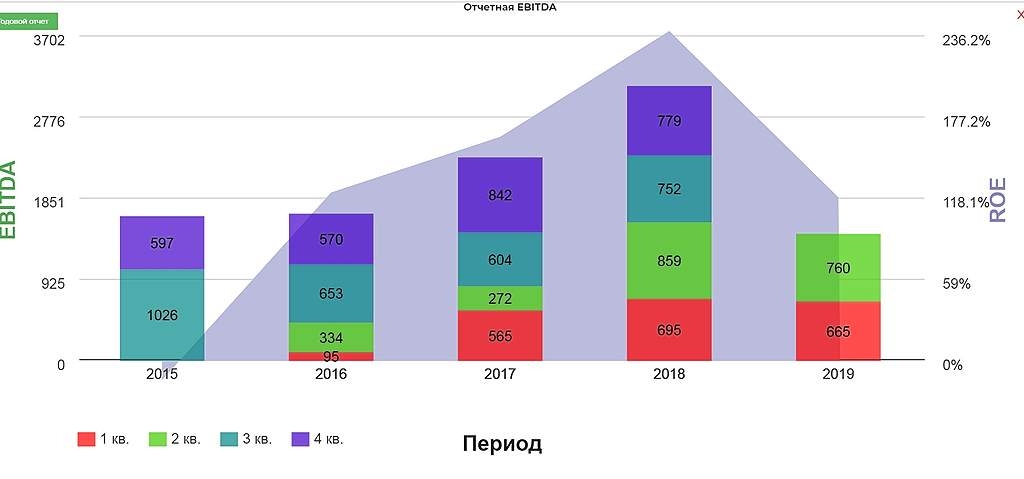

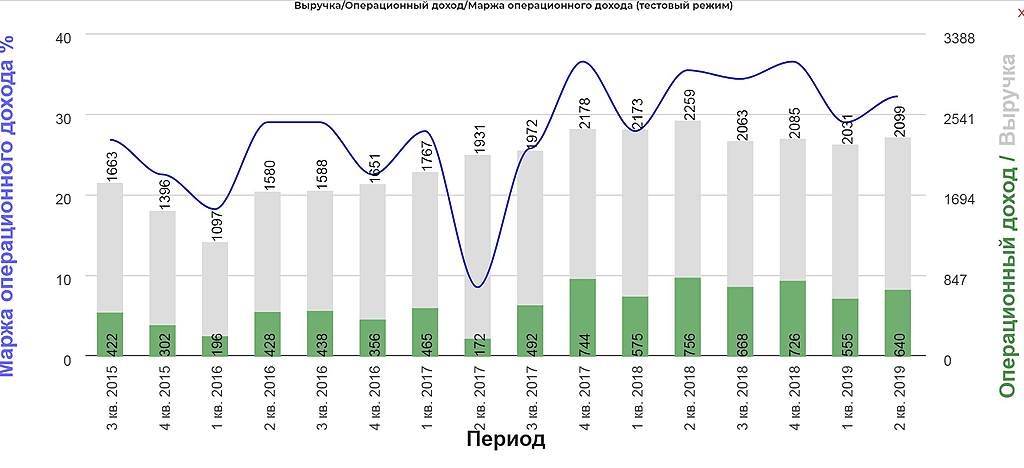

КОНСЕНСУС: НОВАТЭК снизил EBITDA на 2% из-за слабых цен СПГ, несмотря на рост продаж. (pic 3)

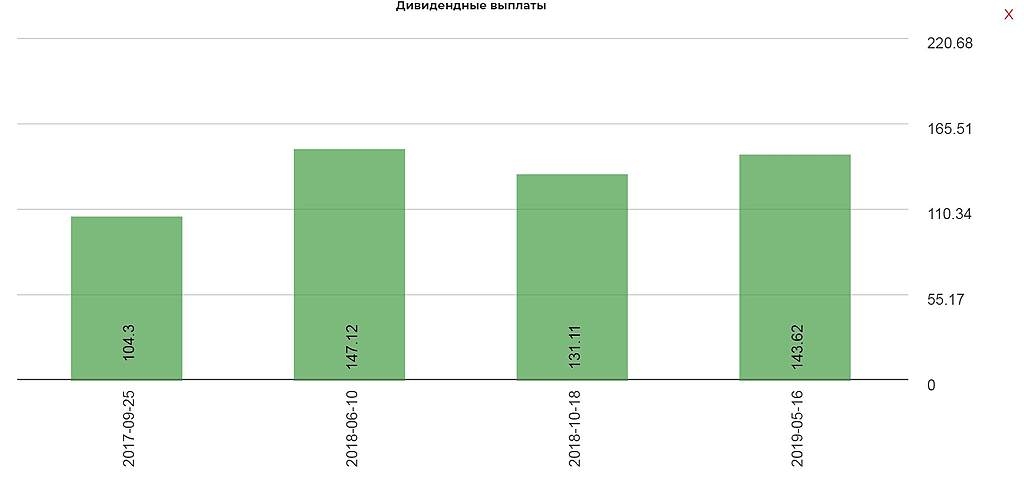

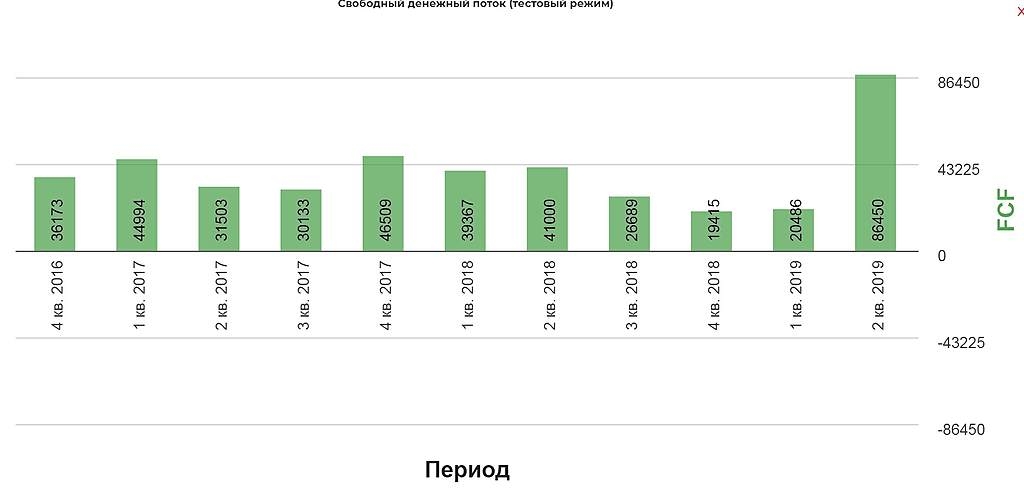

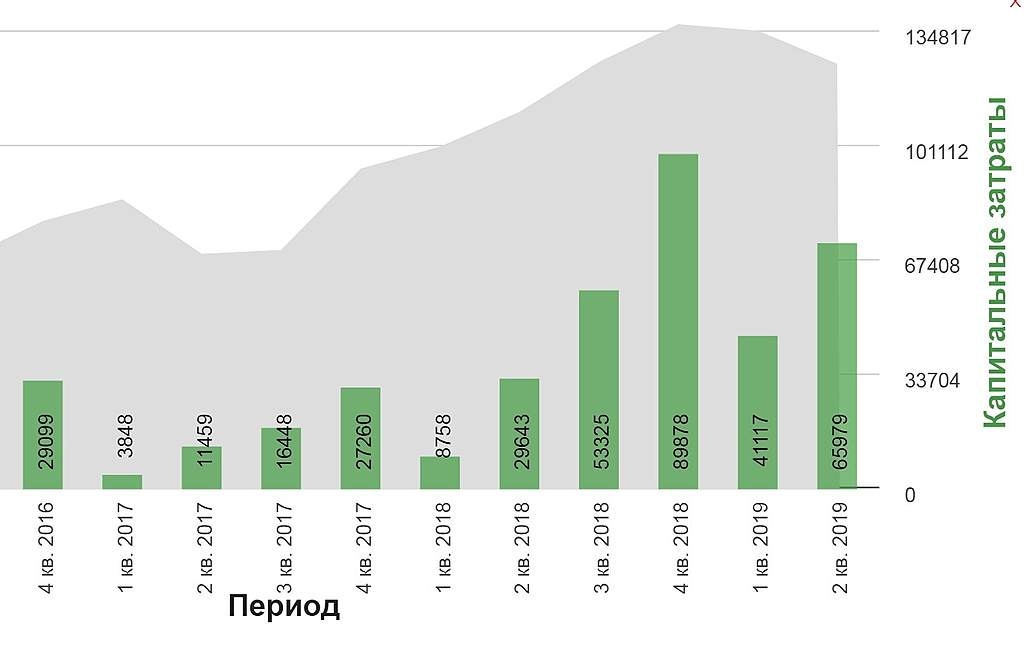

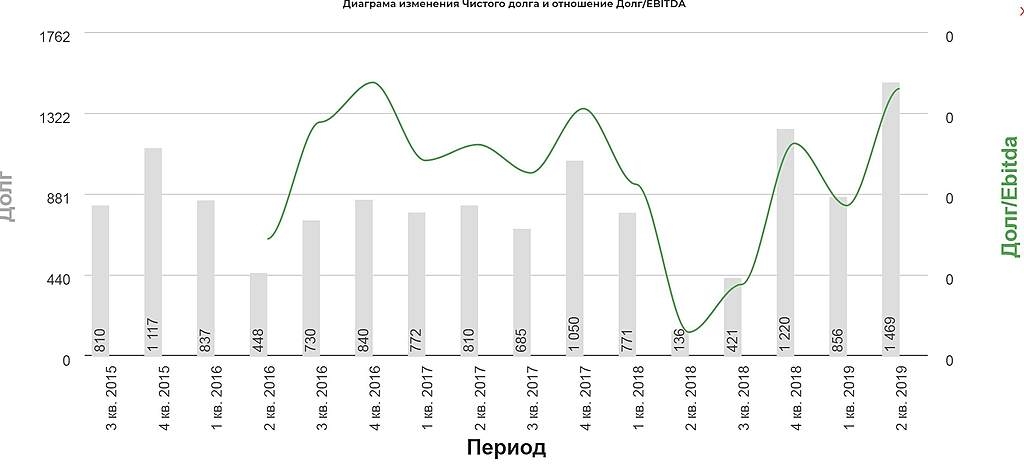

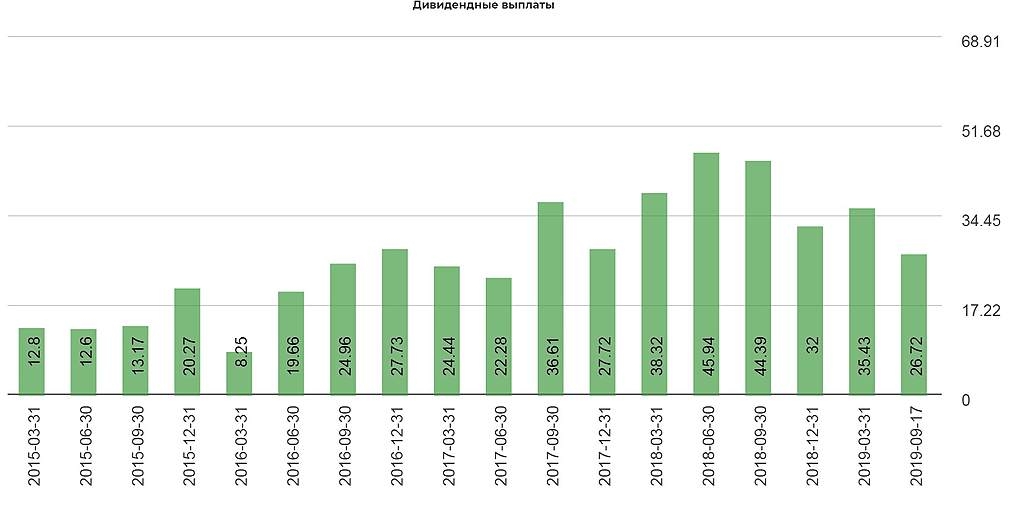

FCF невероятный рост! И это при удвоении затрат на капекс! Намек на рост дивидендов? (pic 4,5)

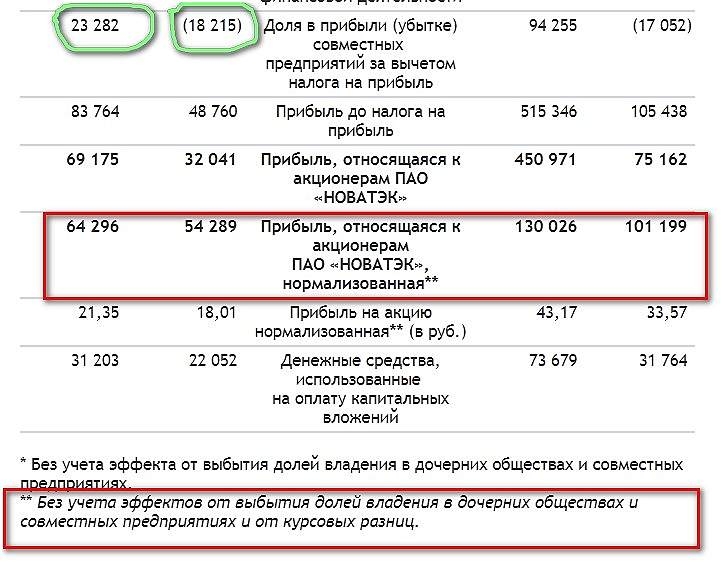

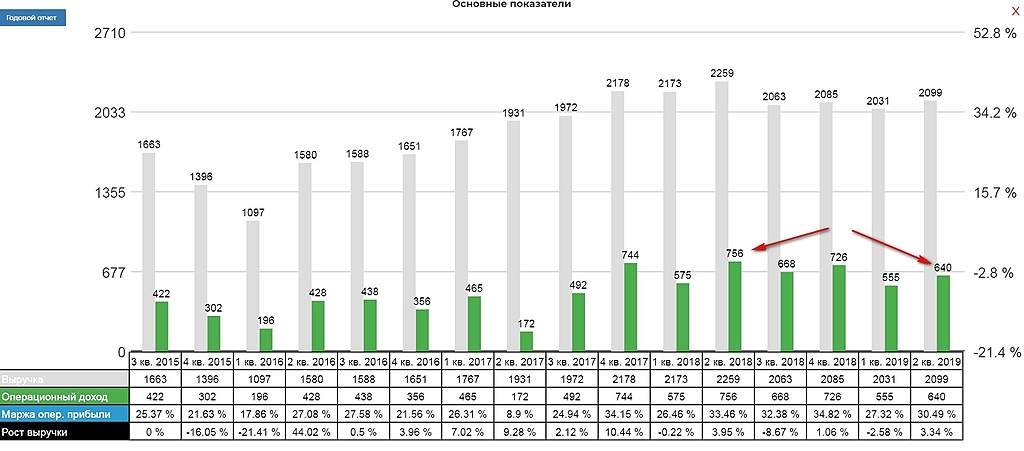

Важный пункт, это рост прибыли в совместных предприятиях. В прошлом году он дала убыток. (pic 6)

Операционные показатели выросли не сильно, но стала появляться прибыль от СП. (pic 7)

Совместные предприятия:

ООО «Арктик СПГ 2»

АО «Арктикгаз»

ОАО «Ямал СПГ»

ЗАО «Нортгаз»

ЗАО «Тернефтегаз»

ООО «Криогаз-Высоцк»

«Rostock LNG GmbH»

Подробнее можно найти в отчете по МСФО на 20 странице.

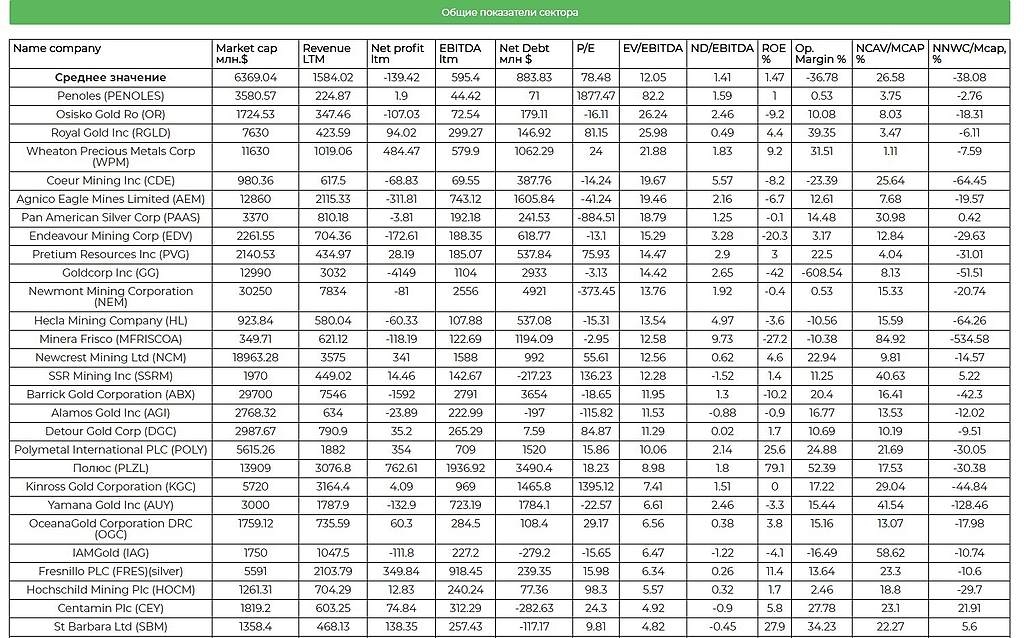

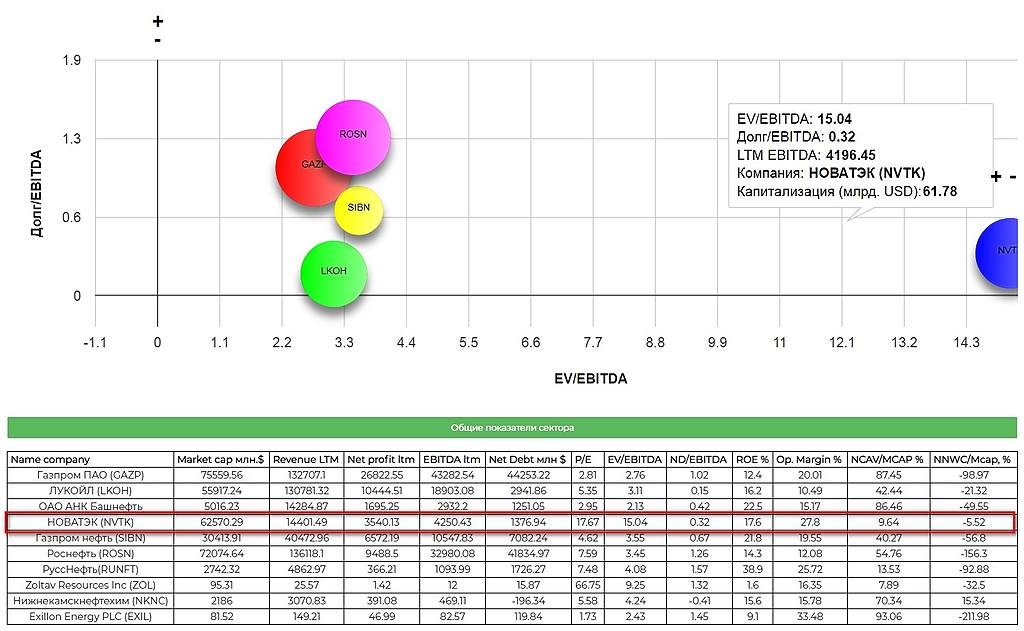

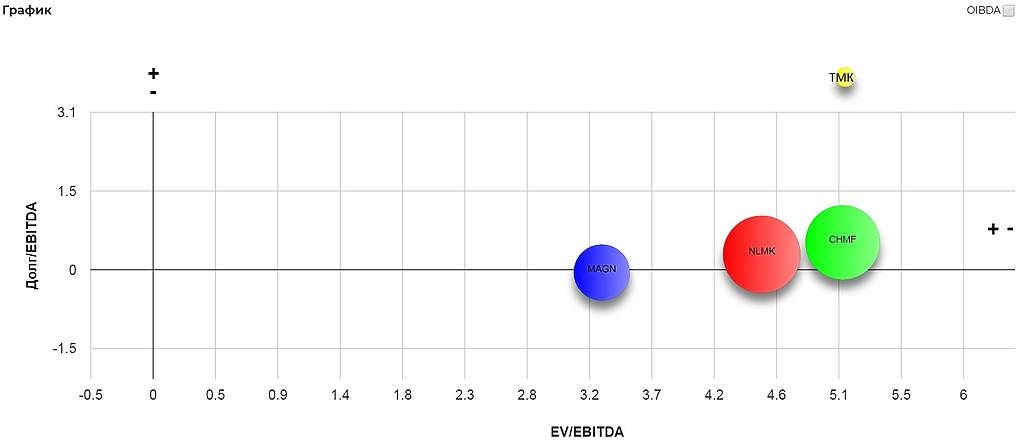

Консервативные мультипликаторы вполне оправданы. Очень интересно как отчитается Газпром, очень скоро. (pic 8)

В итоге имеем растущую компанию, с растущим свободным денежным потоком, выплачивающая дивиденды, и имеющая совместные предприятия с иностранными компаниями.

")

")