SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналБлог компании КИТ Финанс Брокер | Размещения UST, их корреляция с S&P, и мысли по ММВБ

- 21 февраля 2012, 16:12

- |

*все ссылки на статьи, опубликованные на смарт-лабе (приятно) :)

Во вторник состоится аукцион по размещению 2-летних нот Казначейства США на $35 млрд. Всего на этой неделе рынку будет предложено купить US Treasures на $100 млрд.

Сегодняшнее размещение будет успешным во многом благодаря покупкам со стороны американских крупнейших банков (прайм-дилеров). Политика нулевых процентных ставок ZIRP (zero interest rate policy), которую ФРС не так давно продлил до середины 2014 года, делает свое дело – вложения Prime Dealers в долговые бумаги США с дюрацией до 3 лет достигли своего исторического максимума (подробнее здесь), и теперь выступают в роли высоколиквидных защитных активов (в отличие от акций).

Интересно, как сложится судьба размещений 5- и 7-летних нот (среда и четверг). Напомним, настроения нерезидентов вновь сместились в пользу покупок американского долга – за последние 6 недель плюс $51 млрд., при этом в декабре наблюдался отток в размере $72 млрд. (подробнее

здесь).

Спросу на американские долговые бумаги может поспособствовать небольшой рост доходностей (и падение цен) в последние дни, как следствие роста инфляционных ожиданий в США. Но доходности по главному бенчмарку долгового рынка США – 10-летним нотам — находятся вблизи сильного сопротивления в 2,05%.

График. Доходности 10-летних нот Казначейства США, %

Источник: Bloomberg

Тем не менее, спрос на американские облигации будет высоким, что станет лишним раздражителем и, возможно, поводом для продолжения коррекции на мировых фондовых площадках на этой неделе.

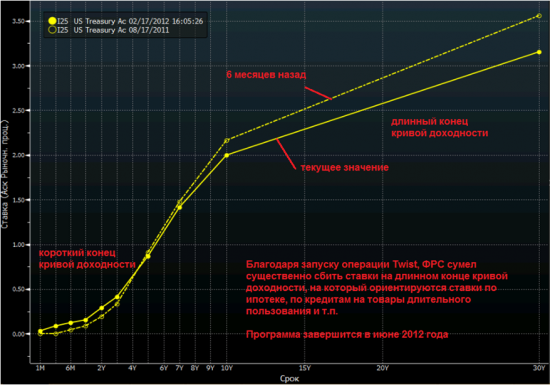

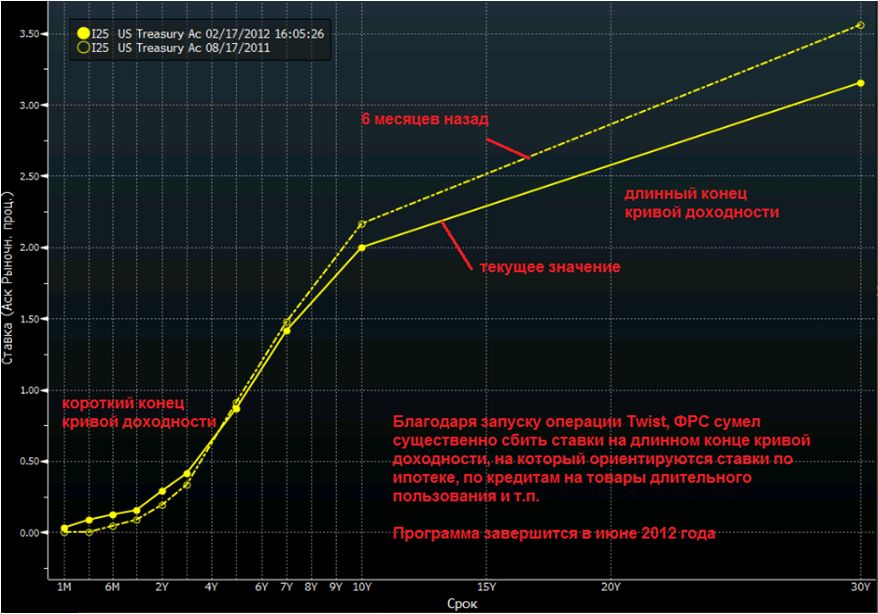

В целом, с конца 2011 года наблюдается раскорреляция в динамике движения индекса широкого рынка S&P 500 и доходности 10-летних UST. Во многом, это заслуга программы Twist, запущенной в августе прошлого года. Цель программы – сбить доходности по долгосрочным трежериз, на которые ориентируются ставки по ипотечным кредитам, кредитам на товары длительного пользования и т.п. ФРС со своей задачей справляется довольно успешно – ипотечные ставки менее чем за полгода упали с 4 до 3%, что поддерживает депрессивный рынок недвижимости, а рядовые американцы отправились в магазины за покупками — потребительское кредитование в декабре показало третий по величине пик за всю историю наблюдений (подробнее здесь).

Операция Твист от Федеральной Резервной Системы США

Источник: Bloomberg

Но, история показывает, что ситуация на долговом рынке США является в конечном счете определяющей для фондовых рынков.

График. Доходности 10-летних нот Казначейства США (левая ось, %) и динамика индекса S&P500 (правая ось, пункты)

Источник: Bloomberg

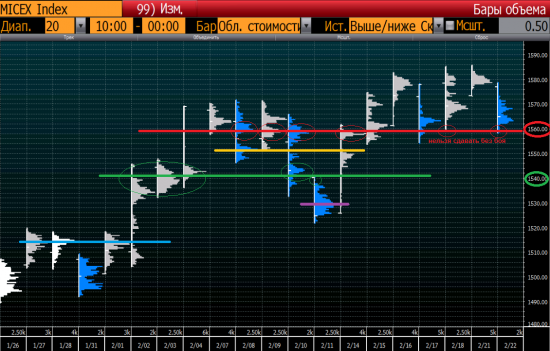

Что касается индекса ММВБ, то важным уровнем поддержки выступает область 1560 пунктов – район скопления достаточно больших объемов в феврале. В случае его преодоления открывается дорога на 1535/40 пунктов. По статистике февраль – не самый лучший месяц для фондовых активов.

График. Объемный график индекса ММВБ

Источник: Bloomberg

Тем не менее, среднесрочный восходящий тренд остается в силе. Главные его драйверы – дешевая ликвидность от крупнейших центробанков и восстановление деловой активности в промышленности в США, Китае, Европе и других странах – продолжают позитивно влиять на стоимость фондовых активов.

Ближайшая контрольная точка для рынков – 29 февраля – день, когда ЕЦБ проведет второй этап выдачи кредитов в неограниченном количестве под ставку 1% коммерческим банкам (LTRO 2.0).

Во вторник состоится аукцион по размещению 2-летних нот Казначейства США на $35 млрд. Всего на этой неделе рынку будет предложено купить US Treasures на $100 млрд.

Сегодняшнее размещение будет успешным во многом благодаря покупкам со стороны американских крупнейших банков (прайм-дилеров). Политика нулевых процентных ставок ZIRP (zero interest rate policy), которую ФРС не так давно продлил до середины 2014 года, делает свое дело – вложения Prime Dealers в долговые бумаги США с дюрацией до 3 лет достигли своего исторического максимума (подробнее здесь), и теперь выступают в роли высоколиквидных защитных активов (в отличие от акций).

Интересно, как сложится судьба размещений 5- и 7-летних нот (среда и четверг). Напомним, настроения нерезидентов вновь сместились в пользу покупок американского долга – за последние 6 недель плюс $51 млрд., при этом в декабре наблюдался отток в размере $72 млрд. (подробнее

здесь).

Спросу на американские долговые бумаги может поспособствовать небольшой рост доходностей (и падение цен) в последние дни, как следствие роста инфляционных ожиданий в США. Но доходности по главному бенчмарку долгового рынка США – 10-летним нотам — находятся вблизи сильного сопротивления в 2,05%.

График. Доходности 10-летних нот Казначейства США, %

Источник: Bloomberg

Тем не менее, спрос на американские облигации будет высоким, что станет лишним раздражителем и, возможно, поводом для продолжения коррекции на мировых фондовых площадках на этой неделе.

В целом, с конца 2011 года наблюдается раскорреляция в динамике движения индекса широкого рынка S&P 500 и доходности 10-летних UST. Во многом, это заслуга программы Twist, запущенной в августе прошлого года. Цель программы – сбить доходности по долгосрочным трежериз, на которые ориентируются ставки по ипотечным кредитам, кредитам на товары длительного пользования и т.п. ФРС со своей задачей справляется довольно успешно – ипотечные ставки менее чем за полгода упали с 4 до 3%, что поддерживает депрессивный рынок недвижимости, а рядовые американцы отправились в магазины за покупками — потребительское кредитование в декабре показало третий по величине пик за всю историю наблюдений (подробнее здесь).

Операция Твист от Федеральной Резервной Системы США

Источник: Bloomberg

Но, история показывает, что ситуация на долговом рынке США является в конечном счете определяющей для фондовых рынков.

График. Доходности 10-летних нот Казначейства США (левая ось, %) и динамика индекса S&P500 (правая ось, пункты)

Источник: Bloomberg

Что касается индекса ММВБ, то важным уровнем поддержки выступает область 1560 пунктов – район скопления достаточно больших объемов в феврале. В случае его преодоления открывается дорога на 1535/40 пунктов. По статистике февраль – не самый лучший месяц для фондовых активов.

График. Объемный график индекса ММВБ

Источник: Bloomberg

Тем не менее, среднесрочный восходящий тренд остается в силе. Главные его драйверы – дешевая ликвидность от крупнейших центробанков и восстановление деловой активности в промышленности в США, Китае, Европе и других странах – продолжают позитивно влиять на стоимость фондовых активов.

Ближайшая контрольная точка для рынков – 29 февраля – день, когда ЕЦБ проведет второй этап выдачи кредитов в неограниченном количестве под ставку 1% коммерческим банкам (LTRO 2.0).

20 |

Сейчас же раскореляция просто чудовищная. То есть SNP должен быть около 900п.

Дмитрий, как считаете, что может произойти?

Чисто в теории — Snp падает ниже 1000п. И объявляют QE3.

Сейчас хочется прикупить активов в портфель. Некоторые уже просто даром раздают.

Так было в 2009 году, когда Демура говорил, что все рухнет и многие ждали падения. В результате не заработали.

В прошлые разы QE запускались в случаях сильного снижения рынков. QE1 запускался для избежания коллапса, второй QE2 запускали, когда рынки начали обваливаться.

То есть просто так QE3 не станут запускать, нужны условия.

На интервале 2004-2011 (т.е. полных 8 лет) февраль — самый ЛУЧШИЙ месяц по приросту если брать Индекс ММВБ (среднее значение 4.9%, следующий декабрь: +3.04%) :)