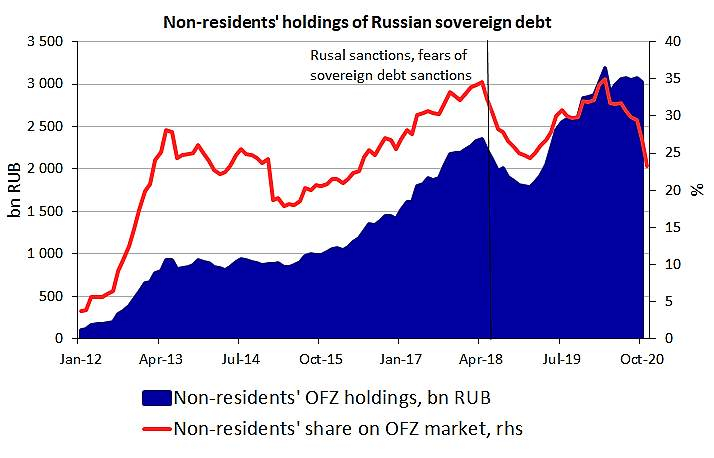

кто покупает новые ОФЗ (доходность около 5% годовых, новые ОФЗ низколиквидны) и зачем

Минфин практически выполнил план заимствований на 4 квартал.

Покупают новые ОФЗ, в основном, госбанки и берут кредит (РЕПО) под залог купленных ОФЗ.

Долг Сбербанка перед ЦБ в октябре вырос на 420 млрд руб. — это 67,7% объема средств,

которые ЦБ предоставил игрокам в прошлом месяце по операциям «длинного» РЕПО.

Сбербанк в октябре привлек от Банка России 420 млрд руб., следует из его отчетности по РСБУ на 1 ноября.

Это гораздо больше, чем банк занимал у регулятора на пике первой волны коронавируса:

например, в марте он нарастил обязательства по этому счету на 100 млрд руб., а

в апреле — еще на 173 млрд руб., снизив долг до нуля в последующие месяцы.

В октябре Банк России проводил для сектора два аукциона РЕПО «антикризисного» формата — на месяц и на год.

Тогда банки впервые воспользовались правом занять средства на 28 дней,

выбрав 600 млрд руб. Еще 20 млрд руб. кредитные организации заняли на аукционе годового РЕПО.

Неликвидные ОФЗ гос.банкам не нужны, но просят купить.

Поэтому покупают ОФЗ и под залог этих ОФЗ берут кредит (РЕПО) у ЦБ.

Зато Минфин выполняет план заимствований.

Спрос на ОФЗ искусственный.

Думаю, при такой схеме, это эмиссия, увеличение денежной массы.

ЦБ проводит эмиссию.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций