Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУже диапазон 24-24.5

Дадут в районе 24.3, таким образом от заманухи скинут больше процента.

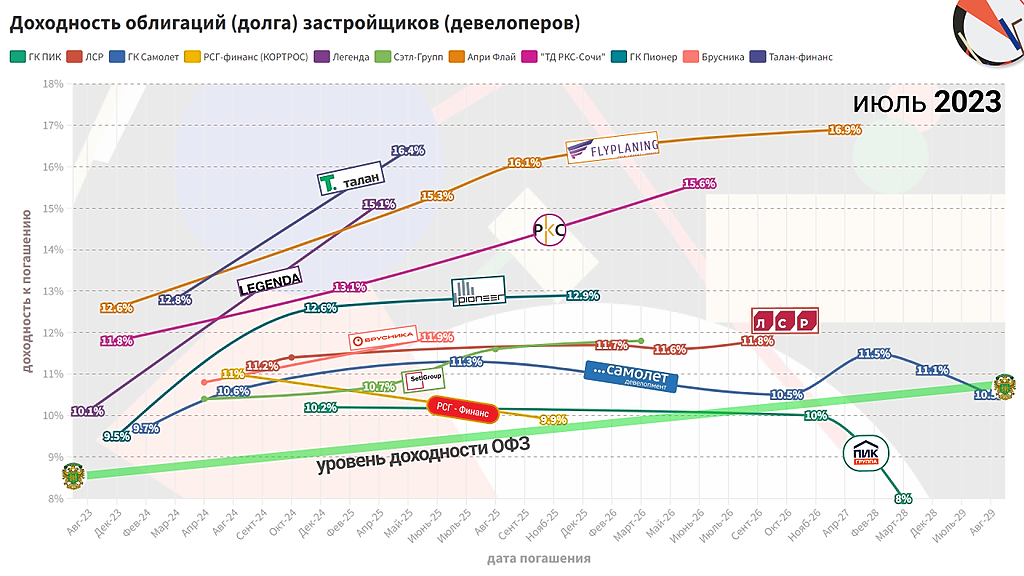

Облигации ЛСР

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ЛСР БО2Р01 | 16.6% | 2.9 | 10 000 | 2.03 | 100.39 | 12.86 | 10.29 | 2026-05-28 | |

| ЛСР БО1Р11 | 16.0% | 2.2 | 5 000 | 1.54 | 101.69 | 13.15 | 12.27 | 2026-05-24 | |

| ЛСР БО1Р10 | 15.5% | 3.7 | 4 000 | 0.27 | 102.6 | 19.73 | 15.12 | 2026-05-29 | 2026-09-01 |

| ЛСР БО 1Р9 | 15.9% | 0.8 | 3 000 | 0.75 | 99.95 | 12.12 | 4.45 | 2026-06-10 | |

| ЛСР БО 1Р7 | 16.3% | 0.3 | 4 000 | 0.30 | 98 | 8.63 | 6.64 | 2026-06-12 |

-

Новое размещение бондов ЛСР Групп. Взгляд на участие

Сегодня проходит сбор заявок на новый выпуск облигаций Группы ЛСР, серия 1Р-10.

Группа ЛСР — крупный федеральный застройщик с диверсифицированным портфелем проектов. Основные локации — Москва, Санкт-Петербург, Екатеринбург, Сочи, то есть самые финансово благополучные регионы РФ. По состоянию на 01.02.25г. компания занимает 6 место в РФ по объемам строительства с объемом 1,7 млн. кв. м.

ЛСР имеет кредитный рейтинг А от Эксперт РА, подтвержденный в декабре 2024г. со стабильным прогнозом. Надо понимать, что у крупнейших застройщиков информативна только отчетность по стандартам МСФО, поэтому рейтинг подтверждался по отчетности за 1 полугодие 2024г. и не учитывал отмену ряда льготных программ ипотеки и снижение продаж жилья во второй половине 2024г.

В 4 квартале 2024г. отношение финансовых рынков и банков к крупнейшим застройщикам ухудшилось, так как высокие кредитные ставки значительно увеличивают затраты на обслуживание долга, при этом снижается спрос со стороны покупателей недвижимости. Все это отразилось в снижении стоимости акций и облигаций крупнейших застройщиков.

Авто-репост. Читать в блоге >>>

🔥ЛСР – топ за свои деньги

🔥ЛСР – топ за свои деньгиЗаявленный купондо 25,5% дает доходность до 28,7% при ежемесячной капитализации. Совсем неплохо

Upside небольшой (короткий срок,ставка ± в рынке), но если держать до погашения, то норм. Главное, непроспать оферту. Почему?

👉в Кот.ФинансPRO построили карту строительных компаний

Этот выпуск интересен ровнопо заявленной ставке. Ну может 25,2%. Не ниже. По доходности это копия 7выпуска. Отличия в ставке купона, но кто держит до погашения не увидит разницув кошельке. Только в 7 еще и оферты нет 👍

---

Спасибо, что читаете нас❤

Подписывайтесь, мы работаем для вас!

Авто-репост. Читать в блоге >>> До 25.5% годовых на облигациях ЛСР

До 25.5% годовых на облигациях ЛСРГруппа ЛСР — диверсифицированная строительная компания, работающая на рынке с 1993 года и входящая в тройку крупнейших девелоперов жилой недвижимости в РФ.

👉🏻Размещает выпуск облигаций серии 001Р-10. Параметры выпуска:

• Ориентир по ставке купона: до 25,25%.

• Купонный период: 30 дней (12 раз в год).

• Срок обращения: 5 лет.

• Оферта: 1,5 года.

• Неквалифицированным инвесторам требуется прохождение тестирования в Личном кабинете.

• Подать заявку можно до 14.00 МСК 28.02.2025г📲Подать заявку

__________________________Об эмитенте

Рейтинг: Группа ЛСР имеет высокий рейтинг ruA, что свидетельствует о надежности компании и её способности выполнять финансовые обязательства.

Объем строительства: занимает 6-е место в России по объему строительства, что подчеркивает её значимость на рынке и стабильный спрос на её услуги.

Региональное присутствие: Компания активно работает в нескольких регионах: Северо-запад, Москва и Урал, что позволяет диверсифицировать риски и расширять клиентскую базу.

Авто-репост. Читать в блоге >>> Эй, строители, все сюда 👇 До 25.5% годовых на облигациях ЛСР

Эй, строители, все сюда 👇 До 25.5% годовых на облигациях ЛСР

Группа ЛСР — диверсифицированная строительная компания, работающая на рынке с 1993 года и входящая в тройку крупнейших девелоперов жилой недвижимости в РФ.

👉🏻Размещает выпуск облигаций серии 001Р-10. Параметры выпуска:

• Ориентир по ставке купона: до 25,25%.

• Купонный период: 30 дней (12 раз в год).

• Срок обращения: 5 лет.

• Оферта: 1,5 года.

• Неквалифицированным инвесторам требуется прохождение тестирования в Личном кабинете.

• Подать заявку можно до 14.00 МСК 28.02.2025г

Об эмитенте

Рейтинг: Группа ЛСР имеет высокий рейтинг ruA, что свидетельствует о надежности компании и её способности выполнять финансовые обязательства.

Объем строительства: занимает 6-е место в России по объему строительства, что подчеркивает её значимость на рынке и стабильный спрос на её услуги.

Региональное присутствие: Компания активно работает в нескольких регионах: Северо-запад, Москва и Урал, что позволяет диверсифицировать риски и расширять клиентскую базу.

Производственные мощности: Группа располагает 6 заводами по производству кирпича и газобетона, 9 заводами по производству щебня, а также 14 песчаными и гранитными карьерами. Это обеспечивает высокую степень самодостаточности и контроль за качеством продукции.

Авто-репост. Читать в блоге >>> Новые облигации Группы ЛСР под 25,5%: продажи падают, проценты растут

Новые облигации Группы ЛСР под 25,5%: продажи падают, проценты растут

- A от Эксперт РА 13.12.24

- купон до 25,5%, ежемес. (YTM до 28,71%)

- 1,5 года, 3 млрд. Сбор 28.02

📋За полный 2024 у нас пока есть только операционка, там всё вполне в духе времени:

🔹Объем договоров за 2024: 664 тыс. кв м (-40,5%)

- 1 кв – 147 (-8,7)

- 2 кв – 222 (0%)

- 3 кв – 116 (-70,1%)

- 4 кв – 177 (-45,4%)

- 1 кв – 32 (+23%)

- 2 кв – 54 (+31,7%)

- 3 кв – 30 (-61,5%)

- 4 кв – 48 (-32,4%)

💰 МСФО еще нет, в 1п’24 по деньгам было так:

- Выручка: 85,1 млрд. (+13,8%)

- EBITDA скорр.: 20,3 млрд. (+3,4%)

- Прибыль скор.: 3 млрд. (+14,2%)

Авто-репост. Читать в блоге >>> До 25,5% купонами на стройке! Свежие облигации ЛСР 001Р-10

До 25,5% купонами на стройке! Свежие облигации ЛСР 001Р-10Кирпично-монолитных купонов желаете? Строительная компания ЛСР завтра, 28 февраля, собирает заявки на новый выпуск облигаций. Компания отлично известна на жилищном и на долговом рынке, последний раз размещала облигации почти год назад, так что выпуск определенно любопытный.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Ранее делал обзоры на новые выпуски ЮГК, Система, АФ_Банк, КЛВЗ, Балт._лизинг, Полипласт, РУСАЛ, Металлоинвест, Новые_Технологии, СИБУР, ФосАгро, ВИ.ру, ВИС_Финанс, АПРИ.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏢А теперь — двинули смотреть на новый выпуск ЛСР!

🏗️Эмитент: ПАО «Группа ЛСР»

🏢ЛСР — крупный строительный холдинг, третий по величине публичный девелопер в РФ (после «Самолёта» и «ПИКа»). Возводит жилье в Москве и МО, Санкт-Петербурге, Екатеринбурге и Сочи. На строительном рынке компания работает с 1993 г.

Авто-репост. Читать в блоге >>> Облигации ЛСР 1Р10 с доходностью до 28,7% на размещении

Облигации ЛСР 1Р10 с доходностью до 28,7% на размещении

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Компания занимает 6 место по объемам текущего строительства. ЛСР осуществляет строительство объектов в Санкт-Петербурге, Ленинградской области, Москве, Екатеринбурге.

28 февраля ЛСР будет проводить сбор заявок на участие в размещении нового выпуска облигаций. Купон постоянный с ежемесячным начислением на 5 лет с офертой через 1,5 года.

Посмотрим подробнее параметры выпуска, отчётность и оценим целесообразность участия в размещении.

Выпуск: ЛСР 1Р10

Рейтинг: ruА (Эксперт РА)

Объем: 3 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 28 февраля

Планируемая дата размещения: 5 марта

Дата погашения: 3 марта 2030

Купонная доходность: до 25,5% (доходность к погашению до 28,7%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 1,5 годаПоказатели и цифры компании

— год основания 1993;

— более 10000 сотрудников;

— 12,5 млн. кв. м недвижимости введено в эксплуатацию;

Авто-репост. Читать в блоге >>> «Группа ЛСР» 28 февраля проведет сбор заявок на облигации объемом 3 млрд.₽

«Группа ЛСР» 28 февраля проведет сбор заявок на облигации объемом 3 млрд.₽

ПАО «Группа ЛСР» — диверсифицированная крупная строительная компания, работающая на рынке с 1993 года и реализующая проекты в Санкт-Петербурге, Ленинградской области, Москве, Екатеринбурге и Сочи.

Сбор заявок 28 февраля

11:00-15:00

размещение 5 марта

- Наименование: ЛСР-001P-10

- Рейтинг: А (Эксперт РА, прогноз «Стабильный»)

- Купон: 25.50% (ежемесячный)

- Срок обращения: 5 лет

- Объем: 3 млрд.₽

- Амортизация: нет

- Оферта: да (пут через 1.5 года)

- Номинал: 1000 ₽

- Организатор: Совкомбанк

- Выпуск для всех

- Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>> Анализ эмитента: ПАО "Группа ЛСР" (за 3кв. 2024 г.) | Облигации

Анализ эмитента: ПАО "Группа ЛСР" (за 3кв. 2024 г.) | Облигации📌 На данный момент у ПАО «Группа ЛСР» в обращении 4 выпуска облигаций с общим облигационным долгом 22400 млн.₽.

Анализ проведен по итогам финансовой отчетности (РСБУ) предприятия за 9мес. 2024 г.Финансовые результаты:

— Совокупный доход: 59755 млн. руб.

— Чистая прибыль (убыток): 28423 млн. руб.

Резюме:

(*) — динамика указана за отчетный период.Собственный капитал увеличился на 20% (+), долгосрочные обязательства сократились на 22% (+), краткосрочные прибавили 34% (-).

Предприятие незакредитованное, заемный капитал превышает собственный в 1,06 раза. Долговая нагрузка уменьшилась на 24% (+).

По финансовым результатам (год-к-году): совокупный доход прибавил 29%, чистая прибыль сократилась на -13%.

...

Полный анализ этого и других эмитентов (с расчетом ОФС, фин. показателей, рейтинг и др.) см. в телеграм-канале.

Авто-репост. Читать в блоге >>> Обновление кредитных рейтингов в ВДО и розничных облигациях (ЛСР - подтверждение А | Унител - понижение до B+ | Мегатакт - рейтинг на пересмотре)

Обновление кредитных рейтингов в ВДО и розничных облигациях (ЛСР - подтверждение А | Унител - понижение до B+ | Мегатакт - рейтинг на пересмотре)📉 ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ, ПОРТФЕЛЕ PROBONDS ВДО И РОЗНИЧНЫХ ИНВЕСТИЦИОНЫХ ОБЛИГАЦИЙ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ПАО «Группа ЛСР»

Эксперт РА подтвердил кредитный рейтинг на уровне ruAПАО «Группа ЛСР» — диверсифицированная крупная строительная компания, работающая на рынке с 1993 года и реализующая проекты в Санкт-Петербурге, Ленинградской области, Москве, Екатеринбурге и Сочи.

По расчетам агентства, отношение долга, скорректированного на денежные средства и на средства на эскроу-счетах, на 30.06.2024 к EBITDA по МСФО за 12 предшествовавших месяцев составило 1,6х (годом ранее – 3,2х).

Прогнозная ликвидность компании находится на уровне выше среднего: операционный денежный поток на горизонте года от отчетной даты с учетом остатка денежных средств и невыбранных кредитных линий полностью покрывает плановые платежи по долгу и капитальным затратам.

🔴ООО ПКФ «Мегатакт-НН»

НКР подтвердило кредитный рейтинг на уровне BB.ru и установило прогноз «рейтинг на пересмотре — неопределённый прогноз»

Авто-репост. Читать в блоге >>>- КИТ Финанс: размещение облигаций ЛСР

ЛСР. Размещение облигаций

На этой неделе из интересных размещений можно отметить выпуск “Группа ЛСР” серии 001P-09 (ruА).

⚡️Сегодня 19 марта проводится сбор заявок, техническое размещение бумаг на бирже запланировано на 22 марта 2024 года.

▫️Ориентир ставки 1-го купона находится на уровне не выше 16,00% годовых, что соответствует доходности к погашению не выше 17,23% годовых.

▫️Планируемый объем размещения — ₽3 млрд.

▫️Срок обращения бумаг — 3 года.

▫️Номинальная стоимость одной ценной бумаги выпуска — ₽1000.

▫️Купонный период 30 дней.

___________________

Авто-репост. Читать в блоге >>> - Новые строительные облигации: ЛСР БО 1Р9. Свежий выпуск от ТОП-1 застройщика в Питере

Строительная компания ЛСР сегодня, 19 марта собирает заявки на новый выпуск облигаций. Компания отлично известна на долговом рынке, так что выпуск определенно любопытный. Хотя и не такой доходный, как выпуск Глоракса, который тоже только что разместился.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель превысил 1,5 млн рублей и в нём сейчас порядка 100 различных выпусков бондов. Недавно делал обзоры на свежие выпуски Новых Технологий, Брусники, Славянск ЭКО, Элемент Лизинга.

Чтобы не пропустить свежие обзоры, подписывайтесь на телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️А теперь — двинули смотреть на новый выпуск ЛСР!

🏗️Эмитент: ПАО «Группа ЛСР»

ЛСР — крупный строительный холдинг, третий по величине в РФ (после «ПИКа» и «Самолёта»), который возводит жилье в Москве и Московской области, Санкт-Петербурге, Екатеринбурге и Сочи. На строительном рынке компания работает с 1993 г. Акции ЛСР торгуются на Мосбирже под тикером LSRG.

Авто-репост. Читать в блоге >>>  Свежие облигации: ЛСР на размещении

Свежие облигации: ЛСР на размещенииСтроители продолжают просить денег у инвесторов. Вот и ЛСР снова готовится разместить очередной выпуск. Сказал бы, что выпуск классический, но нет — лучше. Три года, без оферты, без амортизации, а купоны ежемесячные. Купон обещают не самый бодрый, но ежемесячный купон, высокий рейтинг и отсутствие амортизации и оферты делают выпуск интересным.

В марте много строителей идут за деньгами после долгого затишья: Брусника, Глоракс, Легенда, Сэтл, да и другие могут появиться тоже. По стройке всегда хорошие доходности наряду с лизингом (например, вот в этой подборке можно оценить их концентрацию. Но сегодня не про лизинг. Про кого-то из свежих застройщиков ещё не писал, но напишу, не пропустите. Кстати, по доходности выпуск похож на рассмотренный в прошлый раз выпуск Новых Технологий, правда без оферты.

Объём выпуска — 3 млрд. Ориентир купона: 15,5–16% (до 17,23% YTM, помним, что купон могут и снизить). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от Эксперт РА (декабрь 2023).

Авто-репост. Читать в блоге >>>- ЛСР 19 марта проведет сбор заявок на облигации объемом 3 млрд.рублей

ПАО «Группа ЛСР» — диверсифицированная строительная компания, работающая на рынке с 1993 года и входящая в тройку крупнейших девелоперов жилой недвижимости в РФ.

Сбор заявок 19 марта

(размещение 22 марта)

- Наименование: ЛСР-001P-09

- Рейтинг: А (Эксперт РА, прогноз «Стабильный»)

- Купон: 16.00% (ежемесячный)

- Срок обращения: 3 года

- Объем: 3 млрд.₽

- Амортизация: нет

- Оферта: нет

- Номинал: 1000 рублей

- Организатор: Газпромбанк

Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>>

💡Облигации. ЛСР.

💡Облигации. ЛСР.

🥜Сегодня некоторые облигации вновь потеряли в цене. И был интерес в Самолёте, ВУШ и ЛСР. Это те компании, которые за ближайший год, полтора уж точно не обанкротятся, а доходность у них чуть ниже чем у мусора.

🥜Сегодня добрал ЛСР. Короткие облигации. Осталось им жить 9,5 месяцев. Дают доходность за этот срок около 12-12,5%, на вскидку, в годовых, как пишет приложение 16,68% на сей час. Стоимость номинала 400р. Купоны платит раз в квартал. По купону 8,5% и + скидка к телу 5,3%. Осталось ещё 4 выплаты, но первая уже практически будет съедена.

🥜Облигации тоже не котлечу, собираю частями, держу в голове, что цены могут быть ниже, а доходности выше.

🐹Заходите к Хомяку в гости, поторгуем вместе: t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

Московский рынок новостроек затоварен

Московский рынок новостроек затоварен

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос всё больше сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается — как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы потенциальным клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

Авто-репост. Читать в блоге >>>- Основные изменения в фондах, ориентированных на ВДО

Начинаем публикацию изменений в биржевых фондах, ориентированных на высокодоходные облигации. Первый раз публикуем информацию с задержкой, в дальнейшем эта информация будет публиковаться за прошедший месяц в 20-х числах текущего.

В продуктовой линейке биржевых фондов Московская Биржа выделяет три фонда ВДО:

- Райффайзен — Высокодоходные облигации СЧА 523 млн руб.

- БКС Облигации повышенной доходности СЧА 364 млн руб.

- АТОН — Высокодоходные российские облигации СЧА 86 млн руб.

В таблице показаны основные изменения в структуре фондов за май: статистика из 5 наиболее увеличившихся и сократившихся позиций.

@Mark_Savichenko

Подписаться на ТГ | Чат Инвесторов| YOUTUBE | VK | Сайт

Авто-репост. Читать в блоге >>>

На Урале «разгорается» большой девелоперский скандал. Один из крупнейших застройщиков страны «Группа ЛСР» не справляется с обязательствами п...

Андрей Р., страховать надо жильё, а то требуют они. какой может быть большой скандал!? сколько там погорельцев!? 100 -200 из этого скандал не раздуешь. На Урале «разгорается» большой девелоперский скандал. Один из крупнейших застройщиков страны «Группа ЛСР» не справляется с обязательствами по строительству нового жилья для погорельцев Жители Сосьвы, потерявшие дома в пожаре 25 апреля, записали видеообращение к Путину и попросили проконтролировать ход строительства жилых домов. Они жалуются на то, что строительные работы периодически останавливают, по каким причинам, неизвестно. При этом им обещали построить дома исходя из количества проживающих, но на практике строят квартиры площадью 42 «квадрата» с одной жилой комнатой. ЛСР заявляет, что ведет строительство опережающими темпами.

На Урале «разгорается» большой девелоперский скандал. Один из крупнейших застройщиков страны «Группа ЛСР» не справляется с обязательствами по строительству нового жилья для погорельцев Жители Сосьвы, потерявшие дома в пожаре 25 апреля, записали видеообращение к Путину и попросили проконтролировать ход строительства жилых домов. Они жалуются на то, что строительные работы периодически останавливают, по каким причинам, неизвестно. При этом им обещали построить дома исходя из количества проживающих, но на практике строят квартиры площадью 42 «квадрата» с одной жилой комнатой. ЛСР заявляет, что ведет строительство опережающими темпами.- Свежие облигации: Группа ЛСР на размещении

Мальчик: надевает шапку на на каску. Мужчина: надевает каску на шапку. Дед: идёт смотреть годовую отчётность ЛСР, чтобы закотлетить их новый выпуск облигаций. Или всё же не стоит? Посмотрим, что за новый выпуск у третьего застройщика России и как у него вообще дела.

Объём выпуска — 5 млрд, доходность ожидается 13–13,5%, срок 3 года, без оферты и амортизации. Купоны ежеквартально. Рейтинг A от Эксперт РА.

Группа ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге. Строит дома. Тикер: 🏗🧱 Сайт: https://www.lsrgroup.ru

- Выпуск: Группа ЛСР-БО-001P-08

- Объём: 5 млрд

- Начало размещения: 17 мая 2023 (сбор заявок до 14 мая)

- Срок: 3 года

- Доходность: 13–13,5%

- Выплаты: 4 раза в год

- Оферта: нет

- Амортизация: нет

ЛСР — третья по объёму текущего строительства строительная компания. Строит много, лучше, чем ПИК (эти вообще из сами знаете чего и палок строят), в разных регионах.

Авто-репост. Читать в блоге >>> - Облигации ЛСР 001Р-08 на размещении

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге. По состоянию на 1 июня 2022 года является третьим по объему текущего строительства застройщиком в России.«Группа ЛСР» осуществляет строительство объектов в Санкт-Петербурге, Москве, Екатеринбурге.В настоящее время в Санкт-Петербурге строится 28 объектов, в Москве — 16, в Екатеринбурге — 7.

Выпуск: ЛСР 001Р-08Рейтинг: ruА (Эксперт РА)

Объем: 5 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 12 мая

Дата погашения: 14 мая 2026

Периодичность выплат: ежеквартальные

Ожидаемая доходность: около 13...13,5% (не выше 5% к 3-х летним ОФЗ).

В обращении сейчас находятся 4 выпуска облигаций компании на сумму 25,4 млрд р.:

— ЛСР БО 1Р4 (до 27.09.24, доходность 11,9%);

— ЛСР БО 1Р5 (до 24.10.24, доходность 11,8%);

— ЛСР БО 1Р6 (до 24.02.26, доходность 11,8%);

— ЛСР БО 1Р7 (до 11.09.26, доходность 11,96%).

Авто-репост. Читать в блоге >>>

ЛСР

ПАО «ЛСР»Чтобы купить облигации, выберите надежного брокера: