Информация

Блог им. superdet

Рейтинг компании ООО "ВсеИнструменты.ру"

- 12 октября 2021, 15:01

- |

Анонс: Совсем скоро выйдет статья о том, почему у рискованных контор высокие рейтинги. Статья опирается на собственные исследования и на факты приведённые аналитиками Expert РА. Не пропустите и подписывайтесь. Вы точно этого не знаете.

Внеся изменения в бухгалтерскую отчётность прошлых лет, можно сделать контору инвестиционно-привлекательной сегодня. Корректировка всего пары-тройки строк баланса и… из нестабильной и падающей… контора превращается… превращается контора… в стабильную и растущую компанию. Факты ниже.

Рейтинг ООО «ВсеИнструменты.ру»

ИНН: 7722753969

Организация: ООО «ВсеИнструменты.ру»

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России. С подробным финансовым анализом предприятия по годам, можно ознакомиться перейдя в раздел ООО «ВсеИнструменты.ру»

Ниже отслеживается динамика изменения основных финансовых показателей и рейтинга предприятия по годам. Рейтинг напрямую зависит от уровня инвестиционного риска. Инвестиционный риск рассчитан по авторской методике «Скоринговая модель финансового анализа коммерческих предприятий «ЛИСП» и прошёл двухгодичную апробацию на финансовых показателях российских компаний.

Отчётный период 2017 — 2020 гг.

Расшифровка показателей и их значения смотрите в документе Примечания и пояснения

Рейтинг-статистика ООО «ВсеИнструменты.ру»

Динамика финансовых показателей

На графиках отражена динамика финансового состояния предприятия за отчётные периоды в соответствии с рассчитанными коэффициентами финансовой устойчивости.

Платёжеспособность

Минимальное значение платёжеспособности — 1.0. Максимальное — неограниченно.

Динамика платёжеспособности ООО «ВсеИнструменты.ру»

Финансовое состояние

Финансовое состояние предприятия оценивается по 100-балльной шкале.

Динамика финансового состояния ООО «ВсеИнструменты.ру»

Финансовая устойчивость

Финансовая устойчивость предприятия оценивается по 100-балльной шкале.

Динамика финансовой устойчивости ООО «ВсеИнструменты.ру»

Особые отметки

Особые отметки по ведению финансовой документации: обнаружены несоответствия в балансах за 2019 и 2020 годы. Исправления внесены задним числом в строки:

❗ 1230, 1240, 1370, 1520

Исправления сделали предприятие более стабильным и динамично развивающимся

Рейтинг-статистика ООО «ВсеИнструменты.ру» с исправлениями

Динамика платёжеспособности ООО «ВсеИнструменты.ру» с исправлениями

Динамика финансового состояния ООО «ВсеИнструменты.ру» с исправлениями

Динамика финансовой устойчивости ООО «ВсеИнструменты.ру» с исправлениями

Ранний доступ к сенсациям и не только на fapvdo.ru

Важные ссылки

теги блога Алексей С. Галицкий

- АБЗ-1

- Агротек

- акрон

- акции

- ао им. т.г. шевченко

- апри

- АПРИ Флай Плэнинг

- АПРИ Флай Плэнинг облигации

- афк система

- Ашинский метзавод

- аэрофлот

- Аэрофьюэлз

- балтийский лизинг

- Белуга Групп

- брусника

- БЭЛТИ-ГРАНД

- БЭЛТИ-ГРАНД облигации

- ВДО

- вопрос

- ВсеИнструменты.ру

- ВУШ

- выплата купона

- выплата по купонам

- высокодоходные облигации

- высокодоходные облигации ВДО

- Газпром

- Газпром Капитал

- Газпромнефть

- галицкий

- Гарант-Инвест

- гк «сегежа»

- гк пионер

- ГМК Норникель

- гтлк

- ДелоПортс

- дефолт

- дефолт облигаций

- дефолт по облигациям

- дефолты 2025

- Дядя Дёнер

- завод КЭС

- инвестиции

- кредитный рейтинг

- кузина

- Кузина облигации

- легенда

- Легенда облигации

- лизинг-трейд

- миллион

- мтс

- нафтатранс плюс

- Новые технологии

- облигации

- Обувь России

- обувьрус

- окей

- ПИК СЗ

- пионер лизинг

- Пионер Лизинг облигации

- Пионер-Лизинг

- ПР-Лизинг

- прогноз по акциям

- ПРОМОМЕД ДМ

- размещение

- регион-продукт

- рейтинг

- РЖД

- роделен

- Рольф

- Росгеология

- роснано

- ростелеком

- роял капитал

- русал

- Русгидро

- русская аквакультура

- самолет

- Сегежа групп

- селектел

- Селигдар

- сибстекло

- софтлайн трейд

- Талан-финанс

- Татнефтехим

- ТЕХНО Лизинг

- ТЕХНО Лизинг облигации

- Трансфин-М

- трейдинг

- урожай

- финансовый анализ

- хк новотранс

- Эбис

- ЭБИС облигации

- эмитенты

- эмитенты ВДО

- Энергоника

- энерготехсервис

- ЮГК Южуралзолото

- юниметрикс

- ЯТЭК

Это касается подобных случаев как с «ВсеИнструмантами»

ответ

Во-вторых может какие-то факты, доказательства аффилированности аудитора можете привести? Иначе это все пустое.

А ещё хорошо бы иметь базу таких контор. Может кто знает о существовании такой базы?

minfin.gov.ru/ru/perfomance/audit/reestr_audit/

В то же время остаётся факт: это аудитор с выручкой в районе 1 млн. рублей в год. Можно сделать качественный аудит компании с выручкой несколько десятков миллиардов рублей за такие деньги? Там НМА на балансе, финансовые вложения, которые надо проверять на обесценение, много запасов, требующих инвентаризации… слабо верится в такую дешевизну для качественных услуг. Окей, экономят на большой четвёрке, это можно понять (я бы на их месте тоже сэкономила), но у нас достаточно и российских крупных или хотя бы средних аудиторских фирм.

Конечно же, никаких формальных признаков аффилированности аудитора вы не найдёте. Но ведь «местный» аудитор, выбранный из экономии, сильно зависящий в своём бизнесе от одного клиента (или группы компаний), может проверять достаточно формально. В то время как аудитор, дорожащий своей репутацией, задаст правильные вопросы и не постесняется сделать оговорку в аудиторском заключении. Я знаю, о чём говорю: я 6 лет в Прайсе отработала.

Про аудитора скажу так — ваши подозрения беспочвенны, а дорогая РСБУ компании нафиг не нужна

Возможно, компания сэкономит на аудиторе, а потом на букбилдинге недосчитается инвесторов, и ей придётся платить более высокую ставку по облигациям весь срок их обращения.

https://e-disclosure.ru/portal/files.aspx?id=37626&type=3&attempt=3

Вот о чём речь. Если это опять ошибка и опять корректировка, и опять за 2018 год, то не часто ли ошибки?

Ирина Чернецова, у аудиторов есть законодательные ограничения по сумме выручки с одного клиента.

Если правильно помню, это 15%.

Так что получать деньги только от 1 клиента аудиторы не могут (ну, если хотя бы формально соблюдают законодательство, что наверняка так).

Василий Баранов, это пункт 2.3.Т. Правил независимости аудиторов и аудиторских организаций (одобряются Советом по аудиторской деятельности при Минфине России, т.е. фактически это кодекс этики, а не федеральный закон), и он применяется в случае, когда аудируемое лицо является общественно значимой организацией, что для ООО «ВСЕИНСТРУМЕНТЫ.РУ», очевидно, не так.

@Алексей Степанович Галицкий смею предположить, что Вы далеки от бухгалтерии, аудита и деятельности по проверке достоверности финансовой отчётности.

На практике — тот, кто хочет «нарисовать» отчётность как раз и не будет ничего менять в показателях, дабы не привлекать к себе внимания, а изначально, методично и последовательно будет репортить отличные от реальности данные.

Тот факт, что компания пересматривает отчётность скорее наоборот говорит о её добросовестности. В детали не вдавался, но по эмпирическому опыту это так.

Касательно ноунейм аудитора — Вы представляете себе порядок цен на услуги Big-4? Не каждая компания готова расстаться с двузначной суммой в млн. рублей за необязательное для себя заключение. Поэтому многие идут просто по пути формального исполнения норм законодательства, выбирая самого дешёвого и удобного аудитора. Не из-за какой-то конспирологии, а просто из-за цены.

Но...

Почему пересмотр случается спустя 2 года?

Почему показатели после пересмотра ползут вверх?

Почему пересмотры только у 2-3% контор?

Почему пересмотры нигде не отражаются и не доводятся до инвесторов?

Очень много почему. А поскольку я не ищу оправдание конторе, а хочу как минимум не потерять своего, то мне уже не важно почему.

Но уж больно кликбейтным получился у Вас заголовок и граничащим не только с деловой этикой, но и законодательством. Всё-таки прямое обвинение в подделке — достаточно сильное заявление, чтобы выдвигать его только на основании того, что компания пересматривала показатели отчётности (что вообще-то достаточно обычная практика в силу объективных обстоятельств, связанных с особенностями документооборота).

Тем не менее.Я получил недостоверную информацию, поскольку контора умолчала факт корректировки баланса. О какой этике тогда речь?

Алексей Степанович Галицкий, заставили меня таки открыть отчётность...

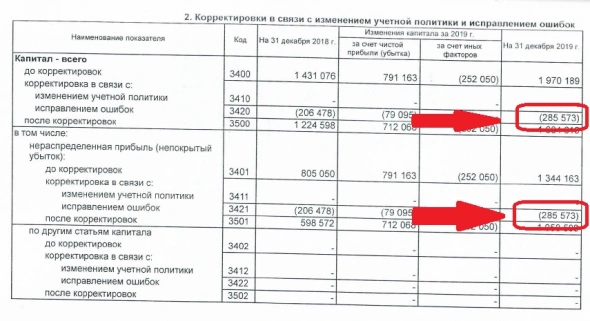

Показываю на примере 2019 года.

Строки 1230 (Дебиторка) и 1240 (Фин. вложения).

«Потерянный миллиард» — чистый рекласс между статьями.

Было: 1 087 206+1 441 857 = 2 529 063

Стало: 2 155 089 + 234 357 = 2 389 446

Итого, из «потерянного» миллиарда осталось только 139 617.

Запомним эту цифру.

Далее, строка 1520 (Кредиторка).

Было: 3 685 461

Стало: 3 831 417

Итого, разница 145 956

Теперь сложим 139 617 и 145 956. Получим 285 573.

А теперь отправимся в отчётность за 2020 год.

Отчётность, о чудо, не спрятана в архивах Ватикана, а вполне себе доступна для всех и каждого на Интерфаксе:

e-disclosure.ru/portal/files.aspx?id=37626&type=3&attempt=2

Обратим свой взор на примечание «Корректировки в связи с изменением учётной политики и исправлением ошибок»:

Не может быть! Злостные исказители отчётности не успели замести следы и оставили улики на месте преступления!

Компания-таки посчитала эффект от ошибок, написала о них и раскрыла в отчётности.

P.S. Предвосхищая вопрос «а почему тут без пол литра, даже видя пояснение, не разберёшься?» сразу отвечу, что таковы стандарты отчётности РСБУ, которые Вы так цените, и о которых мы ни раз дискутировали ранее. То, что МСФО даёт описать человеческим языком и ответить на вопрос «а что же, собственно, случилось», в РСБУ документируется только так, и никак иначе.

P.P.S. В очередной раз призываю, из уважения к пользователям, всё-таки смотреть в отчётность и анализировать её, прежде чем писать громкие заголовки и делать выводы. Изучение данных, а уже потом написание статьи, представляются делом более разумным, чем совершение этих действий в обратном порядке.

И потом, то что вы описали, манипуляция числами называется, а не отчёт. А имея на руках числа их можно подогнать под свои нужды, тем более с вашими знаниями.

Кстати, ниже два баланса. не объясните ли вы, куда потерялись и другие миллионы?

Алексей Степанович Галицкий, при всё уважении, Вы теперь пытаетесь уйти от своих начальных позиций и начать задавать иные вопросы.

Вы однозначно писали, что компания «подделывает отчётность», «пересмотры нигде не отражаются и не доводятся до инвесторов», «контора умолчала факт корректировки баланса».

Я же показываю, что компания в явном виде показала корректировки в отчётности, посчитала эффект влияния на прибыль, и посвятила этому в отчётности отдельное раскрытие.

Нужно ли так изучать отчётность простому инвестору — вопрос риторический, каждый пусть решает сам.

Иначе грош цена такому анализу.Нужно ли изучать отчётность автору статьи по финансовому анализу компании — ОДНОЗНАЧНО ДА!

Мои позиции непокобелимы)), отчётность исправлена задним числом, на руку предприятию и перед размещением. Графики из-за этого пошли в верх. Вот в чём вопрос. (он кстати изначально и ставился) И даже если сойдутся теперь все звёзды вселенной и все цифры баланса, то это будет означать, что они сошлись благодаря только игре с цифрами. Что вы собственно и подтвердили. Кто теперь может убедить инвестора в том, что эти корректировки результат ошибки бухгалтера, а не манипуляция перед размещением? Может быть существует раскрытие этой информации на сайте конторы? Или детальное описание есть в самой отчётности?

Ну и раз вы вступили в дискуссию и взялись за калькулятор, то не стоит всё теперь сваливать на автора, а стоит довести дело до конца, посчитать и ответить на оставшиеся вопросы.

Алексей Степанович Галицкий,

— «Компания скрывает изменения в отчётности! Мошенники!»

— «Извините, но компания прямо пишет об этих изменениях в отчётности, достаточно лишь её прочитать».

— «Это ничего не доказывает! Всё равно мошенники!»

![]()

Потрясающий уровень дискуссии...

И потом, может вы всё-таки объясните куда делось 160 млн + 60 млн ресурсной базы? Мне действительно интересно. Я сталкивался с перекладыванием денег из одной строки баланса в другую, но при этом Баланс по всем годам совпадал. Здесь же за два года пропал 221 млн рублей. Куда? Или корректировка баланса такие штучки допускает. Только, пожалуйста, с фактами, а не жирным шрифтом и капслоком. Я не глухой и не слепой.

Я, как инвестор, собираюсь инвестировать в контору. Беру её отчет и анализирую. Ура, ура, графики вверх.

Придёт ли инвестору в голову взять отчётности за предыдущие годы и искать несоответствия?

Зачем? Ведь это пройденный этап.

Так будет делать подавляющее большинство, а значит можно внести корректировки.

Но кому нужны эти корректировки задним числом?

Инвестору?

Да нет же.

Конторе!

Зачем ей это надо?

Да элементарно. 24 апреля 2021 г. выставляем отчёт, а 21 мая 2021 года регистрируем облигации объёмом на 1 млрд рублей.

Графики растут, инвесторы идут, цель достигнута.

Кстати. Для инвесторов. Регистрация облигаций проходила по упрощённой схеме. Именно такие облигации чаще оказываются в секторе «дефолт» об этом я подробно рассказывал в статье Какие ВДО не надо покупать!? 7 фактов о дефолтах!

Алексей Степанович Галицкий, скажу, что скорее всего это не надо ни инвестору, ни конторе.

Более вероятный сценарий — чего-то нашла какая-нибудь налоговая проверка и заставила всё переделать.

У инвестора в ВДО (да на самом деле, и не в ВДО тоже — привет ENRON!) как правило есть априорное понимание, что отчётности легко рисуются под тактические нужды. Для этого есть много легальных способов, как то:

— применение того или иного способа амортизации ОС и НМА,

— расчёт резервов,

— расчёт условных обязательств,

— «креативный» подход к капитализации активов или списания расходов в отчётном периоде,

— творческий подход к признанию выручки в том или ином отчётном периоде (в простонародье — «cut off»),

— признание/непризнание условных начислений (accruals),

— признание прибыли от переоценки производных финансовых инструментов, фин. вложений, дебиторки и т.д. и т.п.

— момент признания сделок в иностранной валюте (игра с курсовыми разницами),

— десятки прочих

Грань между креативным учётом и мошенничеством тонка, но занимаются натягиванием совы на глобус 99,(9)% компаний, и это надо чётко осознавать.

Чем крупнее компания — тем меньше она подвержена всей этой «мышиной возне». Но у больших контор просто другие методы сокрытия ненужного и выставления напоказ нужного. Поэтому к отчётности ВСЕГДА нужно относиться с должной степенью скептицизма. Будь то «Все инструменты», «Газпром» или «Майкрософт».

Инвесторам же в ВДО посоветовал бы больше присматриваться к иным факторам:

— как давно компания на рынке,

— репутация владельцев,

— насколько Вам понятен бизнес, и осознаёте ли, на чём компания зарабатывает,

— СМИ, отзывы, личные контакты

— Пользуетесь ли Вы сами продуктом компании или знаете людей/компании, которые пользуются и т.д.

К сожалению(?) малый бизнес — это бизнес на доверии, и никакая красивая отчётность не спасёт от недобросовестных действий, какой бы логичной и последовательной она бы не была.

2019

2020

Мне так же интересно, куда контора дела 160,383 млн рублей ресурсной базы в 2019 году и 60,523 млн в 2018 году из отчёта 2020 года. Выходит контора ранее завышала свои показатели или сейчас занижает? И как контора умудрилась потерять почти миллиардную дебиторскую задолженность?

Хотя… какая разница?, я не адвокат искать всему оправдания.

Буду рад, если вы опишите и приведёте доказательства оправдывающие внесение изменений в строки баланса задним числом.