SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. TraderPY

Рефинансирование ипотеки

- 30 мая 2018, 21:04

- |

Коротко про ипотеку:

Ну кстати есть подводный камень рефинансирования))

Оно очень выгодно при аннуитетных платежах только в первой четверти срока кредита, т.к. основные проценты выплачиваются в этот период!

Используем простой кредитный калькулятор:

calculator-credit.ru/

Итак:

2 лимона рублей на 20 лет за однушку в гетто под 12%.

На 60 месяце мы решаемся на рефинансирование под 10% за это время- 5 лет мы отдали всего 165 000 рублей тела из 2 миллионов и более миллиона рублей процентов?!? Платим свою рефинансированную ипотеку далее:

и так далее...

Итого вместо переплаты за кредит под 12% за 240 месяцев — 3 285 000 рублей, мы переплатили еще 1 100 000 за 60 месяцев первого кредита и

1 681 000 рублей за 180 месяцев второго или 2 781 000 рублей и сэкономили полмиллиона рублей!

Но!

Есть еще всякие доп услуги, страхования жизни и тд и тп.

Главное не рефинансоровать снова под 10%, но со сроком 240 месяцев))

Иначе переплатите уже 3 400 000 рублей

И никакого смысла рефинансирования нет, когда прошло более 50% срока!

Из 2 000 000 вы выплатили только 500 000 тела кредита за 120 месяцев)) и 2 100 000 процентов!

Рефинансирование даст экономию уже всего-лишь 200 000 рублей за 120 месяцев (( При условии накладных расходов и прочей платежей уже сомнительная выгода!

В любом случае — банк вам рад и хорошо на вас заработает!

Ну кстати есть подводный камень рефинансирования))

Оно очень выгодно при аннуитетных платежах только в первой четверти срока кредита, т.к. основные проценты выплачиваются в этот период!

Используем простой кредитный калькулятор:

calculator-credit.ru/

Итак:

2 лимона рублей на 20 лет за однушку в гетто под 12%.

На 60 месяце мы решаемся на рефинансирование под 10% за это время- 5 лет мы отдали всего 165 000 рублей тела из 2 миллионов и более миллиона рублей процентов?!? Платим свою рефинансированную ипотеку далее:

и так далее...

Итого вместо переплаты за кредит под 12% за 240 месяцев — 3 285 000 рублей, мы переплатили еще 1 100 000 за 60 месяцев первого кредита и

1 681 000 рублей за 180 месяцев второго или 2 781 000 рублей и сэкономили полмиллиона рублей!

Но!

Есть еще всякие доп услуги, страхования жизни и тд и тп.

Главное не рефинансоровать снова под 10%, но со сроком 240 месяцев))

Иначе переплатите уже 3 400 000 рублей

И никакого смысла рефинансирования нет, когда прошло более 50% срока!

Из 2 000 000 вы выплатили только 500 000 тела кредита за 120 месяцев)) и 2 100 000 процентов!

Рефинансирование даст экономию уже всего-лишь 200 000 рублей за 120 месяцев (( При условии накладных расходов и прочей платежей уже сомнительная выгода!

В любом случае — банк вам рад и хорошо на вас заработает!

3К |

Читайте на SMART-LAB:

BRENT: Мелкими шагами направляемся вниз

Нефть марки Brent продолжает свое снижение и практически коснулась психологического уровня 70. Под закрытие торговой недели мы можем увидеть...

21:57

ПАО «АПРИ» в эфире программы «Частная собственность» от РБК Инвестиции

ПАО «АПРИ» в эфире программы «Частная собственность» от РБК Инвестиции

Заместитель генерального директора по IR ПАО «АПРИ» Игорь Файнман...

16:01

теги блога Smith

- Apple

- EURUSD

- McDonalds

- Pfizer

- S&P500

- Spacex

- tesla

- Автоваз

- автомобили

- акции

- Байден

- Банки

- Бизнес

- БИРЖА

- Биткоин

- брокеры

- будущее

- вакцина

- веганы

- веселье

- война

- вопрос

- втб

- Выборы

- Газ

- Газпром

- ГОСА

- Демура

- деньги

- дивиденды

- доллар

- Дональд Трамп

- евреи

- европа

- Запад

- здоровье

- ЗОЖ

- израиль

- ИИС

- Илон Маск

- Импортозамещение

- Инвестиции

- инвестиции в недвижимость

- История

- капитализм

- Китай

- коронавирус

- Крах

- Кризис

- криптовалюта

- Либерализм

- Лотерея

- медлаб

- мобильный пост

- москва

- Налоги

- натуральный газ

- наука

- Невидимая рука рынка

- недвижимость

- Нефть

- Облигации

- обман

- опрос

- открытие

- Открытие брокер

- оффтоп

- политсрач

- Путин

- Работа

- развитие

- рецензия на книгу

- Роснефть

- Россия

- Рынок

- Санкт-Петербург

- санкции

- Сбербанк

- Сибирский гостинец

- Смартлаб

- смерть

- спорт

- СССР

- столото

- США

- Тесла

- технический анализ

- Тимофей Мартынов

- торговые сигналы

- трейдер

- трейдинг

- украина

- философия

- форекс

- ЦБ РФ

- экономика

- электромобили

- Юмор

- Яндекс

Единственный имеющий смысл расчет это взять сумму задолженности на дату потенциального рефинансирования (абсолютно не важно прошло 50% от начального срока или нет) и посчитать выгоду при равной по сроку и способе ипотеки от этой суммы по старой и новой ставке, из полученной выгоды вычесть возникающие при процедуре рефинансирования доп. платежи. Но тогда бы статьи не получилось

Павел, не могли бы вы на простом примере показать как по вашему считается процент ипотеки, тело там не тело, на примере 1 ляма, без этих простыней на весь экран?

и как будет если рефинансировать под меньший процент после выплаты половины долга

damoney.ru/bank/38_formula_annuitet.php

znatokdeneg.ru/uslugi-bankov/kredity/raschet-annuitetnyh-platezhej-po-kreditu-formula-primer.html

Ваши мысли — это про дифференцированный платеж. А в аннуитете проценты всегда платятся вначале. Поэтому если первые 0%-%50% времени не производить какие-то операции по уменьшению тела долга, дальше рыпаться уже бесполезно.

Если вам тяжеловато считать 50 или 80 отдельных месяцев, то возьмите для простоы ипотеку на 2 месяца.

Вам надо погасить тело в миллион и 2 раза проценты — в первый раз на миллион — 8333 рубля

во второй — на остаток тела после первого платежа — 4183.

По вашей логике во второй месяц досрочно гачить нет смысла, т.к. 2/3 процентов уплачено, хотя на самом деле позволило бы сэкономить все проценты будущих периодов.

nakhusha, а вы сами то пробовали такое сделать?

Вы вообще представляете как начисляются проценты по кредиту?

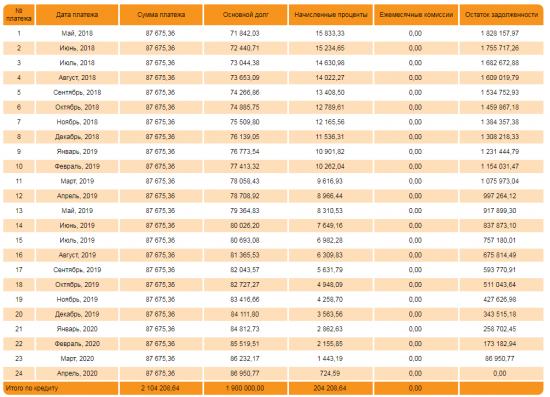

Вот пожалуйста. Первый скрин это расчет кредита 1,9 млн на 2 года, платежи аннуитентные. На начало последнего года остаток тела кредита 918 тысяч. Начисленные проценты на 13й месяц будут 8310 руб.

Второй скрин кредит 1 млн на 12 месяцев, остаток кредита после первой уплаты почти равен аннуитетному случаю — 916 тысяч, начисленные проценты тоже такие же 8330 руб

Еще раз укажу, что не бывает никакой уплаты вперед процентов. Проценты всегда платятся на оставшееся тело кредита. Хоть аннуитент, хоть дифференцированные платежи. Просто при дифференцированных платежах вы можете погашать тело кредита быстрее, если сделаете ежемесячный платеж больше, чем ежемесячный платеж при аннуитенте. Вот и все.