SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems

Акции. Список 2011.

- 30 июля 2011, 12:45

- |

- Александр Шадрин

Терпеливым достается всё.

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

Основные критерии при отборе компаний для начала оценки компаний:

- Лидерские позиции в своей отрасли, граничащие с монополизмом («незаменимый продукт»);

- Наличие широко известного бренда;

- Отличное руководство;

- Поступательное развитие компании – рост выручки, чистой прибыли и собственного капитала за последние 5 лет;

- Капитализация компании не менее 200 млн. долл.

Далее проводиться количественная оценка финансового положения компания, расчет «справедливой» цены акции и соотношение его с котировками на рынке. Основная идея не в том, что приобретаются просто акции (как «фишки» в казино) на краткий срок, а в том, что покупая акции компании – ты становишься совладельцем компании. Пересказывать труды Баффетта и Грэхема я не буду, но одну интересную притчу о Господине Рынке из «Разумного инвестора» Б. Грэхема приведу:

«Представьте себе, что за 1000 долл. вы приобрели пай в капитале некой частной фирмы. Один из ваших партнеров по имени Господин Рынок проявляет по отношению к вам исключительную любезность. Каждый день он сообщает, сколько, по его мнению, стоит ваша доля, и, более того, предлагает вам либо приобрести вашу долю, либо же продать вам дополнительные паи по сложившейся на этот момент цене. Иногда его оценка пая кажется вполне правдоподобной и оправданной (исходя из ваших знаний о бизнесе и прогнозах на будущее). Но бывает, что в оценках Господина Рынка часто превалируют либо неоправданный оптимизм, либо излишний пессимизм, в результате чего предлагаемая им оценка пая кажется вам смешной или же просто глупой. Если вы предусмотрительный инвестор или здравомыслящий бизнесмен, то позволите ли вы ежедневному мнению Господина Рынка повлиять на вашу собственную оценку своего 1000-долларового пая? Положительный ответ на этот вопрос возможен только в следующих случаях. Если его мнение совпадает с вашим либо если вы хотите заключить с ним торговую сделку. Понятно, что вы будете просто счастливы продать ему свой пай по предложенный им очень высокой цене или будете точно так же счастливы купить у него дополнительный пай, если предлагаемая им цена окажется очень низкой. В других случаях вы должны давать самостоятельную оценку стоимости своих инвестиций, опираясь на все доступные сведения о бизнесе компании и ее финансовом состоянии. Настоящий инвестор оказывается точно в такой же ситуации и в том случае, когда он владеет акциями, котирующимися на фондовом рынке. Он может воспользоваться преимуществом ежедневной рыночной оценки акции или не обращать на нее внимание, руководствуясь собственными суждениями и намерениями. Он должен учитывать информацию о колебаниях рыночных цен, поскольку иначе ему не на чем будет основывать собственные суждения. Возможно, эта информация послужит для него предупредительным сигналом, который следует учесть. Проще говоря, ему потребуется продать свои акции, поскольку их цена пошла вниз, предзнаменуя этим дальнейшее падение курса. На наш взгляд, подобные сигналы одинаково часто как помогают инвестору выбрать правильный курс, так и ведут его неверной дорогой. По правде говоря, рыночные колебания цен имеют для настоящего инвестора только одно важное значение. Они предоставляют ему возможность эффективно торговать ценными бумагами — с умом покупать в момент резкого падения цен и с умом продавать тогда, когда они значительно повышаются. В другое же время ему лучше всего забыть о фондовом рынке и уделить внимание дивидендной доходности и результатам деятельности компаний, акции которых находятся в его портфеле».

Вернемся к оценке компаний. Численные показатели результатов работы компаний брались из финансовых отчетов по МСФО, в редких случаях приходилось пользоваться отчетами РСБУ. Исследовались годовые отчеты компаний.

Справедливая стоимость компании определяется как средняя оценка, состоящая из суммы оценок по различным показателям с учетом поправочных коэффициентов (вес оценки) для каждой из оценок — см. Методика в файле: http://dl.dropbox.com/u/25570098/%D0%9E%D0%A6%D0%95%D0%9D%D0%9A%D0%90%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9_30.06.2011.xls

Для определения возможности инвестирования в акции, той или иной компании используются такие показатели, как

-рентабельность собственного капитала ROE (ROE=чистая прибыль/собственный капитал), для компаний финансовой сферы еще дополнительно в расчет принимается рентабельность активов ROА=чистая прибыль/активы;

-коэффициент P/S (Капитализация/Выручка), для компаний финансовой сферы в расчет принимается P/BV (Капитализация/Собственный капитал);

-коэффициент P/E (Капитализация/Чистая прибыль);

-коэффициент текущие активы / текущие обязательства;

-коэффициент P/B (цена / активы);

-рост выручки, прибыли;

-дивиденды.

О методе DCF несколько слов. Метод дисконтированных денежных потоков (DCF) я не применяю, так как при использовании метода DCF в оценке предприятий можно получить практически любую цифру. Метод DCF является логически противоречивым, расчетные параметры этой модели фактически невозможно сколько-нибудь убедительно обосновать даже для небольших предприятий, а вычисляемая стоимость обладает огромной чувствительностью даже к небольшим изменениям прогнозируемых величин. Предполагается, что оценщик может дать аргументированную оценку темпа роста денежного потока в будущие периоды, что представляется абсолютно нереальным. По-моему, в мире нет ни одного оценщика в здравом уме, кто возьмется ответственно предсказать, например, цену нефти в 2013 году, а уж тем более предсказать долгосрочный темп изменений этой цены.

В этом году отбор уже производился из 30 компании. Изначально компаний, которые попадали в зону моего внимания, было более 100, но в предыдущие годы многие компании отсеялись без шансов на вторую попытку. За четыре года многое менялось в системе оценке компаний. Если интересно «Оценка компаний» за 2008, 2009, 2010 годы можно посмотреть тут:

http://dl.dropbox.com/u/25570098/%D0%9E%D1%86%D0%B5%D0%BD%D0%BA%D0%B0_2008-2010.doc

В этом году только 9 компаний с рекомендацией ПОКУПАТЬ и еще 5 компаний ДЕРЖАТЬ. Сказываются «пиковые» значения рынка и не очень хорошее состояние экономики. Поучается не очень много компаний с отличным финансовым состоянием и еще меньше с адекватной ценой.

Покупку акций выбранных компаний необходимо проводить на регулярной основе примерно раз в квартал при коррекциях рынка. По поводу продажи акций скажу следующее: основанием для продажи может служить отрицательно коренное изменение условий ведения бизнеса, руководства либо продукта, а также в случаях перегретости рынка (когда цена акции более целевой цены в 2 раза больше).

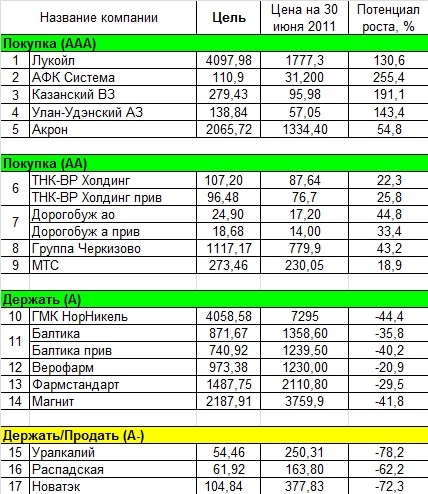

По итогам оценки компаний список-2011, выбранных мною для покупки компаний, выглядит следующим образом:

Если интересно, почему именно эти компания смотри тут расчеты:

http://dl.dropbox.com/u/25570098/%D0%9E%D0%A6%D0%95%D0%9D%D0%9A%D0%90%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9_30.06.2011.xls

P.S. Всё просто, если не усложнять жизнь…

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

Основные критерии при отборе компаний для начала оценки компаний:

- Лидерские позиции в своей отрасли, граничащие с монополизмом («незаменимый продукт»);

- Наличие широко известного бренда;

- Отличное руководство;

- Поступательное развитие компании – рост выручки, чистой прибыли и собственного капитала за последние 5 лет;

- Капитализация компании не менее 200 млн. долл.

Далее проводиться количественная оценка финансового положения компания, расчет «справедливой» цены акции и соотношение его с котировками на рынке. Основная идея не в том, что приобретаются просто акции (как «фишки» в казино) на краткий срок, а в том, что покупая акции компании – ты становишься совладельцем компании. Пересказывать труды Баффетта и Грэхема я не буду, но одну интересную притчу о Господине Рынке из «Разумного инвестора» Б. Грэхема приведу:

«Представьте себе, что за 1000 долл. вы приобрели пай в капитале некой частной фирмы. Один из ваших партнеров по имени Господин Рынок проявляет по отношению к вам исключительную любезность. Каждый день он сообщает, сколько, по его мнению, стоит ваша доля, и, более того, предлагает вам либо приобрести вашу долю, либо же продать вам дополнительные паи по сложившейся на этот момент цене. Иногда его оценка пая кажется вполне правдоподобной и оправданной (исходя из ваших знаний о бизнесе и прогнозах на будущее). Но бывает, что в оценках Господина Рынка часто превалируют либо неоправданный оптимизм, либо излишний пессимизм, в результате чего предлагаемая им оценка пая кажется вам смешной или же просто глупой. Если вы предусмотрительный инвестор или здравомыслящий бизнесмен, то позволите ли вы ежедневному мнению Господина Рынка повлиять на вашу собственную оценку своего 1000-долларового пая? Положительный ответ на этот вопрос возможен только в следующих случаях. Если его мнение совпадает с вашим либо если вы хотите заключить с ним торговую сделку. Понятно, что вы будете просто счастливы продать ему свой пай по предложенный им очень высокой цене или будете точно так же счастливы купить у него дополнительный пай, если предлагаемая им цена окажется очень низкой. В других случаях вы должны давать самостоятельную оценку стоимости своих инвестиций, опираясь на все доступные сведения о бизнесе компании и ее финансовом состоянии. Настоящий инвестор оказывается точно в такой же ситуации и в том случае, когда он владеет акциями, котирующимися на фондовом рынке. Он может воспользоваться преимуществом ежедневной рыночной оценки акции или не обращать на нее внимание, руководствуясь собственными суждениями и намерениями. Он должен учитывать информацию о колебаниях рыночных цен, поскольку иначе ему не на чем будет основывать собственные суждения. Возможно, эта информация послужит для него предупредительным сигналом, который следует учесть. Проще говоря, ему потребуется продать свои акции, поскольку их цена пошла вниз, предзнаменуя этим дальнейшее падение курса. На наш взгляд, подобные сигналы одинаково часто как помогают инвестору выбрать правильный курс, так и ведут его неверной дорогой. По правде говоря, рыночные колебания цен имеют для настоящего инвестора только одно важное значение. Они предоставляют ему возможность эффективно торговать ценными бумагами — с умом покупать в момент резкого падения цен и с умом продавать тогда, когда они значительно повышаются. В другое же время ему лучше всего забыть о фондовом рынке и уделить внимание дивидендной доходности и результатам деятельности компаний, акции которых находятся в его портфеле».

Вернемся к оценке компаний. Численные показатели результатов работы компаний брались из финансовых отчетов по МСФО, в редких случаях приходилось пользоваться отчетами РСБУ. Исследовались годовые отчеты компаний.

Справедливая стоимость компании определяется как средняя оценка, состоящая из суммы оценок по различным показателям с учетом поправочных коэффициентов (вес оценки) для каждой из оценок — см. Методика в файле: http://dl.dropbox.com/u/25570098/%D0%9E%D0%A6%D0%95%D0%9D%D0%9A%D0%90%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9_30.06.2011.xls

Для определения возможности инвестирования в акции, той или иной компании используются такие показатели, как

-рентабельность собственного капитала ROE (ROE=чистая прибыль/собственный капитал), для компаний финансовой сферы еще дополнительно в расчет принимается рентабельность активов ROА=чистая прибыль/активы;

-коэффициент P/S (Капитализация/Выручка), для компаний финансовой сферы в расчет принимается P/BV (Капитализация/Собственный капитал);

-коэффициент P/E (Капитализация/Чистая прибыль);

-коэффициент текущие активы / текущие обязательства;

-коэффициент P/B (цена / активы);

-рост выручки, прибыли;

-дивиденды.

О методе DCF несколько слов. Метод дисконтированных денежных потоков (DCF) я не применяю, так как при использовании метода DCF в оценке предприятий можно получить практически любую цифру. Метод DCF является логически противоречивым, расчетные параметры этой модели фактически невозможно сколько-нибудь убедительно обосновать даже для небольших предприятий, а вычисляемая стоимость обладает огромной чувствительностью даже к небольшим изменениям прогнозируемых величин. Предполагается, что оценщик может дать аргументированную оценку темпа роста денежного потока в будущие периоды, что представляется абсолютно нереальным. По-моему, в мире нет ни одного оценщика в здравом уме, кто возьмется ответственно предсказать, например, цену нефти в 2013 году, а уж тем более предсказать долгосрочный темп изменений этой цены.

В этом году отбор уже производился из 30 компании. Изначально компаний, которые попадали в зону моего внимания, было более 100, но в предыдущие годы многие компании отсеялись без шансов на вторую попытку. За четыре года многое менялось в системе оценке компаний. Если интересно «Оценка компаний» за 2008, 2009, 2010 годы можно посмотреть тут:

http://dl.dropbox.com/u/25570098/%D0%9E%D1%86%D0%B5%D0%BD%D0%BA%D0%B0_2008-2010.doc

В этом году только 9 компаний с рекомендацией ПОКУПАТЬ и еще 5 компаний ДЕРЖАТЬ. Сказываются «пиковые» значения рынка и не очень хорошее состояние экономики. Поучается не очень много компаний с отличным финансовым состоянием и еще меньше с адекватной ценой.

Покупку акций выбранных компаний необходимо проводить на регулярной основе примерно раз в квартал при коррекциях рынка. По поводу продажи акций скажу следующее: основанием для продажи может служить отрицательно коренное изменение условий ведения бизнеса, руководства либо продукта, а также в случаях перегретости рынка (когда цена акции более целевой цены в 2 раза больше).

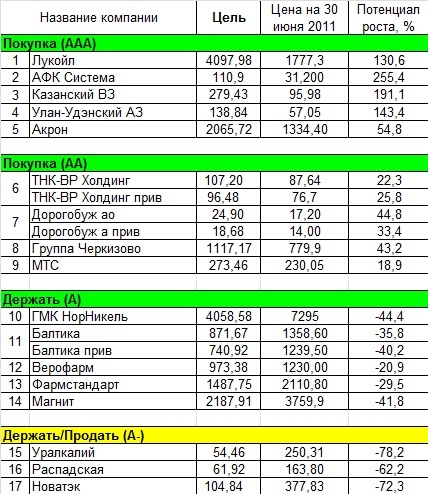

По итогам оценки компаний список-2011, выбранных мною для покупки компаний, выглядит следующим образом:

Если интересно, почему именно эти компания смотри тут расчеты:

http://dl.dropbox.com/u/25570098/%D0%9E%D0%A6%D0%95%D0%9D%D0%9A%D0%90%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B9_30.06.2011.xls

P.S. Всё просто, если не усложнять жизнь…

595 |

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (ООО «Роял Капитал» понижен D|ru|, АО «ПЕРВОУРАЛЬСКБАНК» повышен BB+|ru|, ООО «Виллина» статус "под наблюдением)

🟢АО «ПЕРВОУРАЛЬСКБАНК»

НРА повысило кредитный рейтинг до уровня «BB+|ru|» прогноз «стабильный». АО «ПЕРВОУРАЛЬСКБАНК» – региональная...

09:02

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, и тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично...

16:53

теги блога Александр Шадрин

- global macro

- IPO

- option-systems

- Акрон

- акции

- Александр Шадрин

- американские акции

- Арсагера

- АФК Система

- Аэрофлот

- баффет

- Башнефть

- Валентина Дрофа

- Василий Олейник

- весело

- веселье

- ВТБ

- второй эшелон

- газпром

- Газпромнефть

- Грехем

- Группа ЛСР

- дивидендные аристократы

- дивиденды

- долгосрочные инвестиции

- долгосрочный портфель акций

- жизнь

- инвестидеи

- инвестиции

- инвестиции vs спекуляции

- иностранные инвестиции

- интересно

- история

- итоги месяца

- конференция смартлаба

- КуйбышевАзот

- кукловод

- Лензолото

- ЛУКойл

- маги рынка

- Магнит

- Мартынов

- Мечел

- мобильный пост

- Московская биржа

- Мотивация

- МОЭСК

- мтс

- мтс ао

- НКНХ

- Новатэк

- норвегия

- Олейник

- опционы

- открытый интерес

- оффтоп

- ПИФ

- ПИФ - который делает альфу

- ПИФы

- политика

- портфель инвестора

- ПРАВДА

- прогноз по акциям

- психология

- Путин

- Разумный инвестор

- Разумный инвестор в Америке

- Ренессанс Страхование

- рецензия на книгу

- РИИ

- РН-Холдинг

- Роллман

- Росимущество

- роснефть

- Россия

- Санкт-Петербургская биржа

- сбербанк

- сектор РИИ

- Селигдар

- система

- система ао

- смартлаб

- совет директоров

- Совкомбанк

- спекуляции

- Спирин

- сша

- Тимофей Мартынов

- Тинькофф Банк

- трейдинг

- Украина

- философия

- фундаментальный анализ

- ФЬЮЧЕРСЫ

- ЦБ РФ

- Шадрин

- Шадрин и 24% годовых

- Шадрин опять всех переиграл

- Элвис Марламов

- юмор

к автору: как успехи?

было бы лучше если бы всего того, о чем я написал выше — придерживался с 2007 года. Но опыт пришел со временем. Нет плечам, шортам и спекуляциям. Для этого есть фьючерсы и опционы )))

представим было 100 рублей, вариант 1 (как я понял доход считается от суммы на начало года) — после 2008 — 100-78% осталось 22 рубля, если вы еще не сошли с ума, после 2009 22р+173%=60р, после 2010 60р+16,5%=70р итог за три года минус 30%

вариант 2 (доходность считается от первоначальной суммы т.е. всегда 100рублей) — после 2008 — 22р, после 2009 — 195, после 2010 — 211,5 доход 111,5% за три года очень хорошо, средняя получилось 37% где то рядом с Вашим предположением, но если предположить, что следующий кризис принесет просадку вашему портфелю опять почти 80%, то у Вас в запасе около 7 лет, чтобы после очередного кризиса выйти в ноль, т.е. в 2019 случись подобный кризис у Вас будет 100 рублей, итог… неутешительный

это просто мои размышления, я ни в коем случае не претендую на истину

кризис это не первый и не последний. кризис это очень хорошо — возможность купить хорошие компании по дешевой цене, чего сейчас уже сложно сделать…

DCF по Лукойлу делался в горячечном бреду, по всей видимости…

понял

я думал это результаты полученные творческим применением DCF

а это оказались цифры, полученные вообще не пойми как))

всё понятно, спс ))

(продажи Уралкалия и Сильвинита за 2010 год) — это слишком много.

Вчера смотрел его проспектус — компания кажется действительно хорошей, но слишком дорогой.

Еще смущает, что гудвил составляет половину всех активов.

Но каждому своё!

Но хорошо, что хорошо кончается…

не смотрите на ммвб, если вы разумный инвестор то ртс борд — золотое дно. там ест ькомпании платящие по 30% дивидендов и при этом растущие на 20-30%

но это уже сложнее…