Ростелеком - СД рекомендовал дивиденды-2017 в размере 5,05 рублей

Совет директоров "Ростелекома" рекомендовал годовому общему собранию акционеров направить на выплату дивидендов по результатам 2017 года:

1. Выплатить дивиденды по результатам 2017 года в денежной форме:

– по привилегированным акциям типа А ПАО «Ростелеком» в размере 5,045825249373 рубля на одну акцию,

– по обыкновенным акциям ПАО «Ростелеком» в размере 5,045825249373 рубля на одну акцию,

что совокупно по всем привилегированным и обыкновенным акциям ПАО «Ростелеком» составляет 14 050 000 тысяч рублей, в том числе: за счет чистой прибыли по итогам 2017 года – в размере 8 888 984 тысяч рублей, а также нераспределенной прибыли прошлых лет – в размере 5 161 016 тысяч рублей.

Определить, что сумма начисленных дивидендов в расчете на одного акционера ПАО «Ростелеком» определяется с точностью до одной копейки по правилам математического округления.

2. Установить дату, на которую определяются лица, имеющие право на получение дивидендов по результатам 2017 года: 8 июля 2018 года.

сообщение

комментарии Редактор Боб на форуме

-

КАМАЗ - продажи в РФ в апреле выросли на 35%, до 2,748 тыс машин

КАМАЗ - продажи в РФ в апреле выросли на 35%, до 2,748 тыс машин

Продажи автомобилей "Камаз" в РФ в апреле 2018 года выросли на 35% по сравнению с аналогичным периодом прошлого года и составили 2,748 тысячи единиц.Продажи автомобилей «Камаз» показывают рост на фоне общего роста рынка грузовых автомобилей, основной драйвер которого — продажи техники для коммерческих перевозок и предприятий розничной торговли.

Продажи автотехники по итогам четырех месяцев составили 8,942 тысячи единиц, что на 15% больше, чем за аналогичный период 2017 года.

Положительную динамику демонстрируют продажи «Камазов» нового модельного ряда. Так, с января по апрель реализовано 2,534 тысячи единиц такой техники, что почти в 2 раза выше показателей аналогичного периода годичной давности.

Прайм Сургутнефтегаз - дивиденды-2017 в размере 0,65 руб. на АО и 1,38 руб. на АП

Сургутнефтегаз - дивиденды-2017 в размере 0,65 руб. на АО и 1,38 руб. на АПСовет директоров "Сургутнефтегаза" рекомендовал годовому общему собранию акционеров утвердить выплату дивиденда за 2017 год:

2. Рекомендовать годовому общему собранию акционеров ОАО «Сургутнефтегаз» принять следующее решение:

«Объявить выплату дивиденда по привилегированной акции ОАО «Сургутнефтегаз» — 1,38 рубля, по обыкновенной акции ОАО «Сургутнефтегаз» — 0,65 рубля; выплата дивидендов производится в рекомендованном Советом директоров порядке. Установить 19 июля 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов». Магнит - рассчитывает удвоить свою долю на рынке в течение ближайших лет и рассчитывает на повышение товарооборота до 4%

Магнит - рассчитывает удвоить свою долю на рынке в течение ближайших лет и рассчитывает на повышение товарооборота до 4%

"Магнит" рассчитывает удвоить свою долю на рынке в течение ближайших лет, сообщил генеральный директор розничной сети «Магнит» Хачатур Помбухчан.«То, что на сегодняшний день видят все федеральные ритейлы для себя — это возможность удвоить свою долю в течение трёх-четырёх лет. Мы видим для себя примерно такие же возможности „

“Магнит» рассчитывает на повышение товарооборота в своих торговых точках до 4% за счёт партнёрства с мировой звездой футбола Роналдо де Ассис Морейра.

Глава компании затруднился прогнозировать затраты сети на акцию, так как в период проведения акции необходимо докупать товар.«Наша статистика показывает, что при достаточно хорошем вовлечении людей, а это напрямую зависит от качества акции, от приглашённой звезды, от условий акции, как правило, рост оборота составляет от 3% до 4%. Большей частью — за счёт роста среднего чека, это порядка 2-2,5% и 1-1,5% — это дополнительный прирост траффика»

«Эти итоги можно будет подвести после завершения акции. Но в целом, как правило, это полпроцента оборота сети за период проведения акции. Естественно в расчёт берётся оборот по тем торговым точкам, в которых эта акция проводится»

Прайм

Прайм ФСК ЕЭС - чистая прибыль по МСФО в 1 квартале выросла на 141% г/г

ФСК ЕЭС - чистая прибыль по МСФО в 1 квартале выросла на 141% г/г

ПАО «ФСК ЕЭС» публикует сокращенные консолидированные промежуточные финансовые результаты (не прошедшие аудиторскую проверку) по Международным стандартам финансовой отчетности (МСФО) за три месяца, закончившихся 31 марта 2018 года.

За первые три месяца 2018 года прибыль Группы составила 21 млрд. руб., что выше аналогичного показателя прошлого года на 12,3 млрд. руб. (+141,4%). Влияние на результат оказали неденежные операции. Совокупный доход также увеличился (+149,5%) и составил 27,2

млрд. руб.

пресс-релиз

ТМК - выручка за 1-й квартал 2018 г. выросла на 6% по сравнению с предыдущим кварталом и на 35% г/г

ТМК - выручка за 1-й квартал 2018 г. выросла на 6% по сравнению с предыдущим кварталом и на 35% г/г

ПAO «ТМК» объявляет промежуточные консолидированные результаты деятельности за три месяца, закончившиеся 31 марта 2018 г., в соответствии с международными стандартами финансовой отчетности (МСФО).

Финансовые результаты

— Выручка за 1-й квартал 2018 г. выросла на 6% по сравнению с предыдущим кварталом и на 35% по сравнению с 1-м кварталом 2017 г. и составила 1 274 миллиона долларов США.

— Скорректированный показатель EBITDA остался на уровне предыдущего квартала и вырос на 13% по сравнению с 1-м кварталом 2017 г. и составил 160 миллионов долларов США.

— Рентабельность по скорректированному показателю EBITDA составила 13%.

— Чистый долг на 31 марта 2018 г. составил 2 710 миллионов долларов США.

— Отношение чистого долга к показателю EBITDA на 31 марта 2018 г. снизилось до 4,35x.

Прогноз

— ТМК подтверждает свой предыдущий прогноз на 2018 год и ожидает, что в целом рентабельность по скорректированному показателю EBITDA сохранится на уровне прошлого года, а общий скорректированный показатель EBITDA будет выше по сравнению с 2017 г.

Прогноз и тренды

ТМК считает, что в 2018 г. потребление бесшовных труб OCTG в России останется на высоком уровне, а спрос на ТБД будет низким в связи с завершением или изменением сроков реализации ряда проектов по строительству крупных трубопроводов. Во втором полугодии ТМК ожидает снижения давления на рентабельность, вызванного ростом цен на сырье.

В США, согласно отчету Spears and Associates по бурению и добыче углеводородов за март 2018 г., число буровых установок выросло с 929 штук на 29 декабря 2017 г. до 993 штук на 29 марта 2018 г., что привело к росту спроса на трубы OCTG. Сильные фундаментальные показатели рынка – рост цен на нефть марки WTI выше $70 за баррель и количество буровых установок, превышающее 1 000 штук – способствовали увеличению спроса на трубы OCTG в Северной Америке в 2017 г. и в 1-м квартале 2018 г. В первые недели 1-го квартала 2018 г. рынок оставался довольно слабым, что было обусловлено снижением темпов капитальных затрат для осуществления разведки и добычи в 4-м квартале 2017 г. Во второй половине 1-го квартала на рынке США наблюдалась неопределенность, связанная с ожиданием решения администрации США по введению пошлин на ввоз стали и алюминия в соответствии со секцией 232, что привело к резкому росту импортных поставок из Южной Кореи, Бразилии и Аргентины в этот период.

В Европейском дивизионе в 2018 г. ожидается повышение финансовых результатов по сравнению с 2017 г. благодаря росту спроса на трубную продукцию и улучшению структуры продаж за счёт ввода в эксплуатацию отдела термообработки труб на заводе TMK-ARTROM.

ТМК подтверждает свой предыдущий прогноз на 2018 г. и ожидает, что в целом рентабельность по скорректированному показателю EBITDA сохранится на уровне прошлого года, а общий скорректированный показатель EBITDA будет выше по сравнению с 2017 г.

Московская биржа - прибыль за 1 квартал снизилась на 14,3%

Московская биржа - прибыль за 1 квартал снизилась на 14,3%ПАО Московская Биржа (MOEX) объявляет о финансовых результатах первого квартала 2018 года по МСФО. Рост объемов торгов на рынке облигаций и рынке акций в совокупности с продолжающимся ростом доходов денежного рынка позволили Бирже показать значительный рост комиссионного дохода.

ОСНОВНЫЕ ОПЕРАЦИОННЫЕ И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПЕРВОГО КВАРТАЛА 2018 ГОДА

- Существенный рост комиссионных доходов (на 12,8% по сравнению с аналогичным периодом 2017 года) до 5,51 млрд рублей за счет роста объемов торгов на рынке акций и облигаций, а также роста популярности новых сервисов.

- Процентные и прочие финансовые доходы увеличились на 14,5% по сравнению с предшествующим кварталом, однако показали снижение на 5,4% по сравнению с первым кварталом 2017 года на фоне снижения процентных ставок в условиях низкой инфляции.

- Операционные расходы (без учета отчислений на амортизацию) выросли всего на 4,7% и составили 2,69 млрд рублей.

- Скорректированная рентабельность по EBITDA составила 72,5%.

- Скорректированная чистая прибыль составила 5,19 млрд рублей, что на 3,8% больше по сравнению с аналогичным периодом прошлого года.

пресс-релиз Обуви России - чистая прибыль в 1 квартале снизилась на 43%

Обуви России - чистая прибыль в 1 квартале снизилась на 43%

Обувь России:

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ 1-ГО КВАРТАЛА 2018 ГОДА:

Объем консолидированной неаудированной выручки Группы в 1-м квартале 2018 года увеличился на 6,3% до 2,260 млрд руб. по сравнению с 2,126млрд руб. в 1-м квартале 2017 года;

Сопоставимые продажи группы компаний «Обувь России» снизились на 10,9%:

— сопоставимое число чеков снизилось на 12,9%;

— сопоставимый размер среднего чека увеличился на 2,4%.

Валовая прибыль за 1 квартал 2018 г. составила 1,188 млрд руб. Рентабельность валовой прибыли за 1 квартал 2018 года — 52,6%.

Показатель EBITDA за первый квартал 2018 г. составил 0,345 млрд руб. Рентабельность EBITDA за 1 квартал 2018 года — 15,3%.

Чистая прибыль Компании за 1 квартал 2018 г. составила 0,083 млрд руб. Рентабельность чистой прибыли — 3,7%.

пресс-релиз

- Магнит - СД рекомендовал дивиденды за 2017 г в размере 135,5 руб/ао

Магнит — СД рекомендовал дивиденды за 2017 г в размере 135,5 руб/ао

1. Выплатить дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2017 отчетного года в размере 13 808 988 602,50 рубля, что составляет 135,50 рублей на одну обыкновенную акцию.

2. Утвердить следующий порядок выплаты дивидендов:

• Выплату дивидендов осуществить в денежной форме;

• Установить следующую дату, на которую определяются лица, имеющие право на получение дивидендов: 06 июля 2018 года;

ГОСА — 21 июня

закрsnbt реестра для ГОСА — 28 мая

сообщение  «Мегафон» хочет предоставлять услуги на базе блокчейна

«Мегафон» хочет предоставлять услуги на базе блокчейна

Операционный директор «Мегафона» Анна Серебряникова с марта стала еще и гендиректором компании «Кометрика», следует из отчета оператора. По данным «СПАРК-Интерфакса», «Кометрика», зарегистрированная в марте этого года по тому же адресу, что и центральный офис «Мегафона» в Москве, принадлежит кипрской Gars Holding Ltd. По словам представителя «Мегафона», «Кометрика» будет развивать продукты и услуги, так или иначе связанные с блокчейном. Они будут связаны с интернетом вещей, автоматизацией бизнес-процессов, финансами и юриспруденцией, следует из ответов пресс-службы «Мегафона» «Ведомостям».

www.vedomosti.ru/technology/articles/2018/05/18/769910-megafon-blokcheina?utm_campaign=newspaper_18_05_2018&utm_medium=email&utm_source=vedomosti

АвтоВАЗ собирается опередить конкурентов

АвтоВАЗ собирается опередить конкурентов

Лидер российского рынка АвтоВАЗ раскрыл свой прогноз по рынку на 2018 год. Автопроизводитель ожидает, что продажи новых машин в РФ вырастут на 11%, тогда как реализация Lada в стране — на 12%. При этом концерн полагает, что чуть снизит свою долю рынка в РФ: в первом квартале продажи Lada занимали 20,1%, с учетом текущего прогноза по итогам года достигнут 19,8%.

www.kommersant.ru/doc/3630590

- Renault и «Ростех» готовятся выкупить акции «АвтоВАЗа» у миноритарных акционеров

На следующей неделе контролирующий акционер «АвтоВАЗа» – совместное предприятие Renault и «Ростеха» Alliance Rostec Auto B.V. – подаст в Центробанк документы по оферте для миноритариев автопроизводителя. Об этом рассказал председатель совета директоров «АвтоВАЗа» Сергей Скворцов. «Цена определяется законом – средневзвешенная за последние шесть месяцев, – передал его слова «Интерфакс». – Те акции, которые будут предъявлены акционерами к выкупу, будут выкуплены нашим совместным предприятием».

www.vedomosti.ru/auto/articles/2018/05/18/769909-renault-rosteh-vikupit-aktsii-avtovaza?utm_campaign=newspaper_18_05_2018&utm_medium=email&utm_source=vedomosti

www.kommersant.ru/doc/3630989

ВТБ удвоил чистую прибыль

ВТБ удвоил чистую прибыль

За I квартал ВТБ получил чистую прибыль вдвое больше, чем годом ранее, – 55,5 млрд руб., следует из отчетности банка по МСФО. Основная причина высокой прибыли – сокращение отчислений в резервы: они упали в 2,2 раза, следует из отчетности. В I квартале 2017 г. ВТБ направил в резервы 45,9 млрд руб., а в январе – марте этого года – 20,7 млрд. Стоимость риска сократилась с 1,9 до 0,9%, сообщил банк. При этом, по словам старшего вице-президента ВТБ Дмитрия Пьянова, при переходе на новый стандарт отчетности МСФО 9 (обязателен с 1 января 2018 г. – «Ведомости») госбанку пришлось доначислить 79 млрд руб. резервов. Однако они не оказали влияния на прибыль банка, поскольку были учтены сразу в капитале, сказал он. Это одномоментное событие, в следующих кварталах такого влияния не будет, подчеркнул он.

www.vedomosti.ru/finance/articles/2018/05/17/769822-vtb-udvoil?utm_campaign=newspaper_18_05_2018&utm_medium=email&utm_source=vedomosti

«Роснефть» угодила в межгосударственный конфликт

«Роснефть» угодила в межгосударственный конфликт

В четверг утром «Роснефть» оказалась участницей международного скандала. Официальный представитель МИД Китая Лу Кан, отвечая на вопрос, может ли вьетнамская «дочка» «Роснефти» – Rosneft Vietnam BV вести бурение в той части Южно-Китайского моря, которую Китай считает своей, заявил, что «никакая страна, организация, компания или физическое лицо не может заниматься нефтегазовой разведкой или разработкой месторождений в китайских водах без разрешения Пекина». Лу призвал стороны искренне уважать суверенные и юрисдикционные права Китая и не делать ничего, что могло бы повлиять на двусторонние отношения и региональный мир и стабильность. Несколько часов спустя Кремль дистанцировался от проблемы. «Роснефть» не консультировалась с Кремлем по вопросу бурения на шельфе Южно-Китайского моря», – заявил пресс-секретарь президента России Дмитрий Песков.

www.vedomosti.ru/business/articles/2018/05/18/769892-rosneft-ugodila-mezhgosudarstvennii-konflikt?utm_campaign=newspaper_18_05_2018&utm_medium=email&utm_source=vedomosti

www.kommersant.ru/doc/3630568

АЛРОСА - приватизация Кристалла может быть раньше, чем к концу года

АЛРОСА - приватизация Кристалла может быть раньше, чем к концу года

Министерство финансов РФ ожидает завершения сделки по приобретению ПО «Кристалл» (Смоленск, крупнейший в РФ производитель бриллиантов) алмазодобывающей компанией АЛРОСА значительно раньше конца 2018 года. Об этом сообщил замглавы минфина Алексей Моисеев.«То есть сделка, при которой „Кристалл“ будет продаваться по рыночной цене. И, конечно, речь идет о приватизации в пользу „Алросы“ соответствующим решением правительства. Сделка в целом одобрена, сейчас идет отработка деталей. В первую очередь, сейчас проводится оценка „Кристалла“ с учетом всех составляющих: как стоимости бизнеса, так и возможных издержек, связанных с его трансформацией и так далее»

Каких-либо мер господдержки в данном случае не требуется, поскольку сделка «приведет к реализации большого количества синергии и окажется выгодной для акционеров как „Кристалла“, так и „Алросы“.

В свою очередь гендиректор „Алросы“ Сергей Иванов счел преждевременным говорить о том, каким именно образом произойдет интеграция с „Кристаллом“:

»Мы так глубоко еще не смотрели с точки зрения организационной формы. Набсовет примет решение после того, как будут объявлены все параметры аукциона. После этого мы будем смотреть ряд организационно-структурных вопросов, исходя из всей экономики, всех плюсов и минусов. Я думаю, там масса хороших синергий, которые мы видим, но надо еще дополнительно изучить ситуацию"

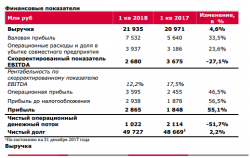

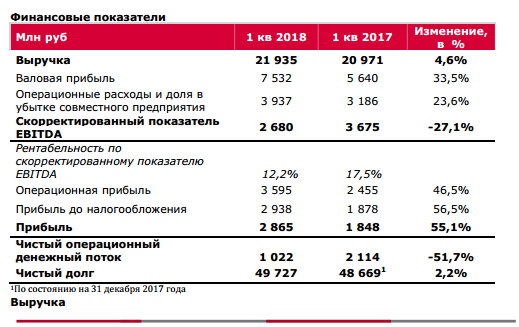

Прайм Черкизово — чистая прибыль по МСФО за 1 квартал 2018 г. выросла на 55% и составила 2,9 млрд руб

Черкизово — чистая прибыль по МСФО за 1 квартал 2018 г. выросла на 55% и составила 2,9 млрд руб

Чистая прибыль группы «Черкизово» по МСФО по итогам I квартала 2018 года выросла на 55% в годовом выражении и составила 2,9 млрд руб.

Ключевые финансовые показатели первого квартала:

• Выручка выросла на 4.6% по сравнению с аналогичным показателем 2017 года до 21,9 миллиарда рублей.

• Валовая прибыль увеличилась на 34% до 7,5 миллиарда рублей.

• Скорректированный показатель EBITDA* сократился на 27,1% по сравнения с первым кварталом предыдущего года и составил 2,7 миллиарда рублей. Рентабельность по скорректированному показателю EBITDA* составила 12,2%.

• Чистая прибыль за отчетный период выросла на 55% до 2,9 миллиарда рублей. При этом рентабельность по чистой прибыли выросла до 13,1% против 8,8% год назад.

• Чистая прибыль на акцию (EPS) достигла 72,0 рублей (в 1 квартале 2017 года – 44,1 рубля).

• Чистый операционный денежный поток сократился на 52% до 1,0 миллиарда рублей.

• Чистый долг** на 31 марта 2018 года составил 49,7 миллиарда рублей.

сообщение

- АвтоВАЗ - Alliance Rostec на будущей неделе подаст документы в ЦБ для оферты миноритариям

Alliance Rostec (Alliance Rostec Auto B.V. — совместное предприятие "Ростеха" и Renault) на следующей неделе подаст документы в ЦБ для проведения обязательной оферты по выкупу акций у миноритариев "АвтоВАЗа".

Председатель совета директоров «АвтоВАЗа» Сергей Скворцов:«В полном соответствии с российским корпоративным законодательством, законом об акционерных обществах, после консолидации 75% мы подадим в ближайшее время, на следующей неделе, необходимые документы в ЦБ, чтобы провести так называемое обязательное предложение к выкупу (акций у миноритариев). Цена определяется законом — средневзвешенная за последние шесть месяцев. Те акции, которые будут предъявлены акционерами к выкупу, будут выкуплены нашим совместным предприятием (холдинговой Alliance Rostec Auto B.V.)»

«О дальнейших планах пока говорить не будем — мы движемся шаг за шагом: закончили закрытую подписку, обязательное предложение рынку и те 20 миллиардов вклада в капитал без увеличения доли, о которых мы говорили, примерно в сентябре. Что касается нашего СП, оно сохранится в той или иной форме — мы не планируем переходить на прямое владение, наличие совместного холдинга создает дополнительный комфорт акционерам»

Комментируя вопрос о возможности доведения доли холдинга в «АвтоВАЗе» до 100% и делистинга компании с Московской биржи, Скворцов отметил, что нужно двигаться шаг за шагом и проанализировать результаты, которые даст обязательное предложение, то есть, сколько акций будет предъявлено к выкупу.

Прайм  Совкомфлот - сделка по приватизации компании находится в высокой стадии готовности

Совкомфлот - сделка по приватизации компании находится в высокой стадии готовности

Сделка по приватизации "Совкомфлота" находится в высокой стадии готовности.

Глава Росимущества Дмитрий Пристансков:«В части „Совкомфлота“ я, наверное, не открою никакого секрета. У нас инвестиционный агент продолжает работу… Мы находимся в высокой стадии готовности по „Совкомфлоту“, но ожидаем итоговые предложения от инвестиционного агента „

“Как вы знаете, сделка не состоялась в прошлом году. Были изменения и на фрахтовом рынке. Я уже много раз говорил, что эта сделка подвержена огромному количеству внешнеполитических и внешнеэкономических факторов и рисков»

Прайм Газпром - построил 83% "Силы Сибири"

Газпром - построил 83% "Силы Сибири"

"Газпром" построил 83% газопровода «Сила Сибири».«На сегодняшний день построен 1791 км, или 83% линейной части участка газопровода от Чаяндинского месторождения до границы с Китаем в Амурской области. В текущем году основной объем строительно-монтажных работ по участку будет завершен»

На 2019 год запланировано проведение испытаний газопровода, монтаж систем электроснабжения, связи и телемеханики, пусконаладочные работы.

Кроме того, «Газпром» продолжает строительство подводного перехода «Силы Сибири» через реку Амур и Амурского газоперерабатывающего завода (ГПЗ).

«Уже готова первоочередная железнодорожная и речная инфраструктура для доставки грузов, в том числе крупногабаритных. В настоящее время компания реализует основной этап строительства завода — создание производственных объектов для переработки газа»

Прайм- АвтоВАЗ - в 2018 г планирует нарастить производство на 13%/

"АвтоВАЗ" в 2018 году планирует нарастить производство автомобилей и машинокомплектов на 13% в годовом выражении — до 570,8 тысячи штук, включая сборочные комплекты, +13% к 2017 году (было сделано 504,9 тысячи автомобилей и машкомплектов)

Компания прогнозирует рост собственных продаж в 2018 году в России на 12% по сравнению с 2017 годом, до 350 тысяч штук, а рост всего рынка — на 11%, до 1,765 миллиона единиц.

Продажи Lada — 350 тысяч штук, +12% к 2017 году. Доля рынка Lada в сегменте легковых и легких коммерческих автомобилей — 19,8%.

Прайм

Прайм

Чтобы купить акции, выберите надежного брокера: