Выручка – рост 6%, хорошо растёт с 2012 года

Опер. прибыль рост на 10,49%, хорошо, но если скор. на выбытие ос — рост на 28,59%, отлично!

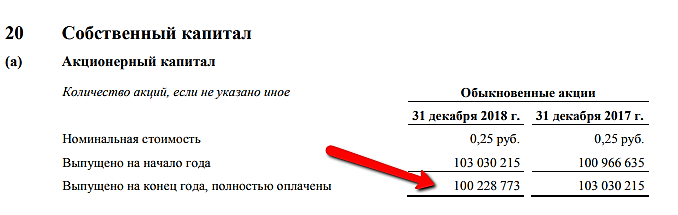

Прибыль на акцию 159,33 рост на 3% и P/E 4,06, отлично, лучшее в отрасли.

Объем новых контрактов вырос на 44% по сравнению с прошлым годом, а стоимость

на 38% .

С этими цифрами надо быть осторожней, так как в связи с новым законодательством застройщики пытались как можно больше ввести новых объектов. А покупатели старались приобрести до повышения цен.

Денежный поток до изменения оборотного капитала рост на 4%… Денежный поток от опер деятельности 20 млрд. против убытка 4 млрд в 2017 году.

Компания уменьшила запасы, увеличила обязательства по договорам, торговой и прочей кредиторской задолженности и увеличила активы по договорам, торговой и прочей дебиторской задолженности. Этого оказалось достаточно что бы выйти в такой солидный плюс.

Теперь дивиденды за 2018 год не вызывают опасений, как минимум денег для выплаты предостаточно.

Утверждение Долгосрочной программы мотивации (ДПМ) для ключевых работников компании с целью достижения долгосрочных финансовых и стратегических задач «Группы ЛСР», а также сближения интересов менеджмента Компании с интересами акционеров. Не одна генерация теперь за ДПМ плату получает

![]()

.

Выкуп акций тоже можно отнести сюда.

Теперь о плохом.

Совершенно не понятно как эту отчётность сравнивать с другими отчётами компании.

Как мы знаем

Начиная с 1 января 2017 года, вступила в силу новая редакция Федерального закона № 214-ФЗ.

Изменение законодательства привело к тому, что договоры долевого участия стали

нерасторжимыми. В результате выручка по договорам долевого участия, заключенным после

1 января 2017 года, признается в течение времени на основе оценки степени выполнения

обязанности к исполнению по договору.

, и компания за 2017 год предоставила результаты которые были бы без 214-фз.

Сейчас таких результатов нет, и всё что можно сказать по этому отчёту, это то что компания отработала лучше чем в прошлом году.

Единственное исключение это денежный поток, который показал впечатляющие результаты.

Проблема в том что за 2017 год лср показал просто разгромные результаты, это видно даже по графику 6-го марта 2018 выходит отчёт, а далее стронг селл!

Падение скор. опер. прибыли с 2014 года, падение чистой с 2015, отрицательный ден. Поток. Это при том что выручка растёт.

Получается что за 2018 год компания сработала лучше чем за плохой 2017! А сравнить с другими годами просто не представляется возможным…

Менеджмент можно понять, зачем показывать средние результаты, когда можно показать рост по всем показателям!

Но как инвестор я теперь не могу понять, насколько хорошо компания сработала по сравнению с другими годами.

Итог

Лично я думаю что спекулятивно акция выстрелит, не на отчёте так на дивидендах(если они будут). Всё так и по текущим див. дох 12%, а если посчитать к следующим то 13,5%(если они будут

![]()

).

Это очень достойно !

А вот как инвестицию оценить пока просто не возможно.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций