SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. antonzharkov

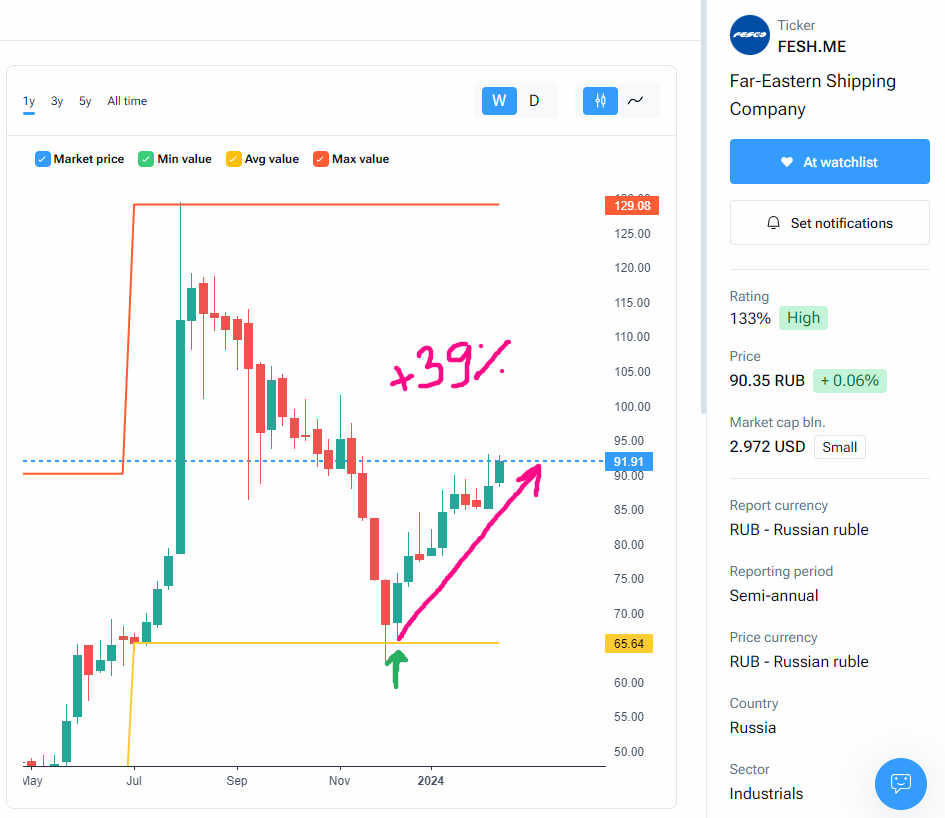

ДВМП-FESCO Топ1 Рейтинга Eyestock

- 05 декабря 2023, 21:11

- |

FESCO — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки. Большая часть операций Группы сосредоточена на Дальнем Востоке России, что позволяет FESCO получать дополнительные преимущества от участия в динамично растущих объемах торговых операций между Россией и странами Азии. FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии, по каботажным морским линиям и по железной дороге, а также крупнейшим портовым контейнерным оператором Дальневосточного региона. Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт» c ежегодной пропускной способностью 5 млн тонн генеральных грузов и нефтепродуктов, 150 тыс. единиц автомобилей и колесной техники и 670 тыс. TEU контейнерных грузов. FESCO входит в TOP-10 крупнейших российских частных железнодорожных операторов, осуществляя перевозки под брендом «Трансгарант» (100% дочерняя компания FESCO). FESCO эксплуатирует 10 тыс. единиц подвижного состава. В управлении Группы находится более 100 000 TEU. Флот FESCO включает 22 транспортное судно, которые преимущественно осуществляют перевозки на собственных морских линиях.

, напомним, что это деньги доступные владельцу капитала, то есть после уплаты всех процентов, за вычетом затрат на оборотный капитал и CAPEX, и мы видим, что даже с учетом инвестиционной программы по расширению порта в 2023 году, FCFE растет, что говорит нам о возможности потенциальных дивидендов.<br>Однако ")

Прибыльность

- Рентабельность по валовой прибыли 53% (!)

- Рентабельность по чистой прибыли 33% (!)

- При качестве прибыли 103% (!) То, есть абсолютно вся прибыль подтверждена операционным денежным потоком, что позволяет говорить об устойчивом положении бизнеса.

Баланс

- Коэф. Долг/Капитал 0,279

- Коэф. текущей ликвидности 1,861, компания очень устойчива к краткосрочным изменениям

- Коэф. Денежный поток/Долг 3,824 (!)

Учитывая, все это можно подвести итог, что компания ведет осмотрительную и дальновидную политику в работе с заимствованными средствами. Риск процентной ставки, или конъюнктурный риски для компании снижены, так как текущие активы практически в два раза перекрывают текущие обязательства, а операционный денежный поток перекрывает практически в 4 раза Долг.

Эффективность

Стабильность

Дивиденды и прочее

, напомним, что это деньги доступные владельцу капитала, то есть после уплаты всех процентов, за вычетом затрат на оборотный капитал и CAPEX, и мы видим, что даже с учетом инвестиционной программы по расширению порта в 2023 году, FCFE растет, что говорит нам о возможности потенциальных дивидендов.<br>Однако ")

Рекомендуем видео наших друзей- к Вредного инвестора к просмотру для знакомства с компанией изнутри.

Мнение

Это были факты, теперь мнение.

Россия в ходе 2022-2023 активно переориентирует свой экспорт/импорт на страны Азии, в первую очередь Китай. Бенефициаром этих действий, конечно же станет FESCO, так как у компании диверсифицированный транспортный парк, а самое главное уникальная возможность, перекладывать на конечного покупателя инфляционные издержки.

На этом все, берегите себя и свои деньги.

Больше идей в нашем Телеграм-канале

Больше аналитики на нашем сайте Eyestock

*не является ИИР

*данная акция есть в Портфеле автора

7 комментариев

+1

Статья запоздала на полтора года

Воронов Дмитрий

- 06 декабря 2023, 05:30

+1

Воронов Дмитрий, в следующий раз напишем про «актуальный» Ростелеком )

- 06 декабря 2023, 08:04

Воронов Дмитрий,

- 14 февраля 2024, 11:22

+1

Eyestock, Вы посмотрите, на сколько за этот период выросли акции ОВК или ТНС-энерго.

Воронов Дмитрий

- 14 февраля 2024, 11:26

Воронов Дмитрий, а причем здесь вышеперечисленные эмитенты? )

- 14 февраля 2024, 12:29

+2

Цены упали, на акции, статья актуальна для ознакомления

- 06 декабря 2023, 06:34

Ну вот дождались роста. Закупаются те кто умеет считать

- 28 марта 2024, 15:26

теги блога Eyestock

- AFKS

- berkshire hathaway

- Brazil

- BRICS

- BRK

- EELT

- epic fail

- Ferrari

- ferrari nv

- FESH

- fix price

- FixPrice

- Forts

- fRTS

- gaz

- globaltrans

- headhunter

- hh.ru

- India

- MDMG

- MOEX

- mvid

- nkhp

- NVDA

- Nvidia

- PMSB

- RASP

- Real

- RUB

- sbrf

- SFI

- TATN

- TTLK

- UPRO

- yndx

- акции

- акции США

- АФК Система

- брокер

- Глобалтранс

- двмп

- Дневник трейдера

- долги

- доходность

- европейская электротехника

- журнал сделок

- здравоохранение

- инвестирование

- инвестиции

- интрадей

- Итоги месяца

- капитала

- киви

- коэффициент Шарпа

- Лукойл

- М.видео

- мать и дитя

- Мвидео

- НКХП

- Новороссийский комбинат хлебопродуктов

- Нокиа

- опрос

- отток

- отчеты МСФО

- Пермь

- пермэнергосбыт

- перспективы

- портфель

- портфель инвестора

- приток

- прогноз по акциям

- редомициляция

- рейтинг

- Россия

- Ростелеком

- РТС

- связь

- статистика

- Татарстан

- татнефть

- Таттелеком

- телекоммуникационный сектор

- телекомы

- трейдеры

- трейдинг

- Уоррен Баффетт

- Фонды

- шарп

- ЭсЭфАй

- юнипро

- Яндекс

- ЯТЭК