Информация

Блог им. M2econ

Макрообзор № 52

- 02 января 2023, 01:15

- |

В США впервые с 1938 года падает ...

В России пересмотрен с 4,7 до 5,6%...

ДАЙДЖЕСТ

Мировая экономика

● В США денежная масса (номинальная) падает впервые с 1938 года.

● В реальном выражении (после корректировки на инфляцию) денежная масса сокращается с апреля. Нынешнее сокращение (-6,7%) уже вошло в пятёрку крупнейших сжатий реальной денежной массы с 1914 года (более чем за 100 лет).

● Падение ВВП США может быть отмечено уже в 4 квартале этого года. По крайней мере, прогноз ФРС это предполагает.

Экономика России

● В 2021 году ВВП России рос не на 4,7%, а на 5,6%. Это лучшие темпы с 2007 года (за последние 14 лет).

● Денежная масса на 1 декабря продолжила расти темпами выше 20% годовых. Это уже четвёртый месяц роста такими темпами.

● Реальная денежная масса на 1 декабря выросла на 10,2%.

● Такой рост РДМ в обычной ситуации соответствует росту ВВП на 1,5%.

● Падение ВВП в 2022 году по факту может оказаться около -1,3%. По крайней мере, об этом говорит динамика выпуска по базовым видам деятельности.

● Индикатор бизнес-климата от ЦБ продолжает улучшаться. Он подтверждает возможность роста ВВП с апреля 2023 года.

● Промпроизводство в ноябре упало на 1,8% (к ноябрю прошлого года).

● Опережающие индексы PMI говорят о росте деловой активности в промышленности и о падении в услугах. Композитный (суммарный индекс) пока ниже 50 пунктов (падение деловой активности).

● Инфляция по итогам года будет около 12%, об этом говорит недельная статистика на 26 декабря.

● Узкая денежная база (+11,8%) почти догнала инфляцию (около 12%) на 23 декабря. Реальное падение УДБ подходит к концу.

● ЗВР за неделю не изменились.

МИРОВАЯ ЭКОНОМИКА

В США впервые с 1938 года падает денежная масса (номинальная)

В США даже номинальный рост денежной массы прекратился.

Формально денежная масса (номинальная) не просто перестала расти, но даже упала на 0,03%.

Номинальное падение денежной массы наблюдается впервые с 1938 года, то есть со времён до Второй мировой войны.

Падение реальной денежной массы в США вошло в пятёрку худших за всю историю

В реальном выражении денежная масса (РДМ) упала уже на -7%. В последний раз такое падение наблюдалось в 1980 году.

РДМ падает восьмой месяц подряяд. Среднегодовые темпы (синяя линия) второй месяц подряд находятся в отрицательной зоне.

Взгляд в историю показывает, что нынешнее падение вошло в пятёрку сильнейших с 1914 года.

Вывод: Если подобные темпы будут сохраняться и дальше, ВВП США начнет падать уже в 4 квартале 2022 года.

Падение ВВП США в 4 квартале составит 5% … по прогнозу ФРС

ФРС прогнозирует итоговый рост ВВП США в 2022 году на 0,5%.

Но результат первых трёх кварталов уже известен. Поэтому посчитать, каким должен быть темп роста в 4 квартале, чтобы по итогам года получилось +0,5% — простая математическая задачка.

И тут нас ждёт сюрприз! ВВП США должен упасть в 4 квартале на 5% (к 4 кварталу 2021 года), чтобы прогноз ФРС сбылся.

Пока не верится, но судя по динамике РДМ (см. выше и hdzen.ru/....k), возможно всякое.

ЭКОНОМИКА РОССИИ

Росстат пересмотрел итоги 2021 года: рост ВВП был не 4,7%, а 5,6%

В последний рабочий день месяца Росстат традиционно выдаёт пересмотры данных по ВВП за предыдущие годы.

На этот раз он сообщил, что ВВП в 2021 году вырос не на 4,7%, а на 5,6%.

Теперь рост в 2021 году уже не отстаёт от роста 2008 года, а превосходит его.

Пока всё вписывается в картину 14-летней (с 2009 года) стагнации.

Пересмотры ВВП – обычное явление. Окончательные оценки появляются через 4-5 лет после окончания года.

Особенно заметны пересмотры, когда экономика меняет направление, «на виражах». Например, когда после роста экономика начинает падать. Или, наоборот, когда после падения она начинает расти.

Так, в 1999 году прогнозы ожидали падения на 3-6%. Первые оценки показывали рост ВВП на +3,2%. Окончательная оценка (см. график): +6,4%. См. dzen.ru/...ink

Уверен, серьёзный пересмотр будет и у данных 2022 года. Не исключаю, что по факту обнаружится, что экономика не падала, а росла.

Денежная масса продолжила расти темпами выше 20%

В ноябре денежная масса (агрегат М2) выросла до 76,9 трлн рублей, это очередной исторический рекорд.

Рост ДМ за год составил 23,4%.

Четвёртый месяц подряд темпы роста ДМ превышают 20%, чего не наблюдалось с апреля 2012 года (более 10 лет). Максимальными темпы были месяц назад (24,4%), сейчас они немного снизились.

Денежная масса растёт быстрее цен (инфляция за тот же период составила 12%), а значит, растёт в реальном выражении.

Реальный рост денежной массы второй месяц выше 10%

В реальном выражении денежная масса выросла на 10,2% (10,4% месяц назад).

При Эльвире Набиуллиной (во главе ЦБ с июня 2013) темпы роста реальной денежной массы (РДМ) ни разу не достигали даже 13% (максимум был в сентябре 2020, +12,2%).

На нашем традиционном графике денежный светофор картина вырисовывается такая.

Среднегодовой темп роста РДМ на 1 декабря составил 4,4%. Через месяц, при сохранении тренда, он достигнет 5,1%. Это позволяет оценить потенциальный темп ВВП, который задаётся нынешними темпами РДМ (см. далее).

Потенциальный рост ВВП по «таблице умножения»

Примерным ориентиром для оценки темпов ВВП, задаваемых реальной денежной массой, может служить «таблица умножения ВВП».

Среднегодовой темп роста РДМ составил 5,1% (см. выше). Это значение в таблице находится в между значениями 3 и 7% (левый столбец). Соответствующий темп ВВП – от 1 до 2%. Это означает, что при обычных условиях ВВП вырос бы при такой денежно-кредитной политике примерно на 1,5%.

Внешний шок, связанный с СВО вносит свои коррективы, рост ВВП может быть меньше. Но в дальнейшем ВВП будет компенсировать своё отставание от линии, заданной РДМ, как это уже происходило в 2020 году.

На графике такая траектория ВВП показана голубым пунктиром. Подробнее см. «Фантастика! О возможном росте ВВП на 7,4% в 2023 году».

Каким будет падение ВВП в 2022 году?

Давайте сравним с таким показателем, как «индекс выпуска по базовым видам деятельности» (далее — индекс).

Индекс считается в кругах экономистов «прокси» ВВП (почти ВВП).

Картинка это наглядно демонстрирует (см. жёлтые выноски). Примеры:

2008 год: Индекс -7,8%. ВВП тоже -7,8%.

2015 год: -1,8% и ВВП -2,0%

2020 год: -2,0% и ВВП -2,7%

Что будет итогом в 2022 году?

Сейчас среднегодовое (за скользящий год) падение -0,6% по итогам ноября.

Индекс в 2022 году может упасть к 2021 году на 1,3% по нашим приблизительным оценкам.

Динамика ВВП 2022 года будет находиться где-то рядом с этой отметкой (-1,3%), как это было в предыдущие кризисы.

Месячные оценки ВВП от Минэкономразвития: -4% в ноябре

Месячные оценки ВВП от Минэкономразвития «не попадают».

Это видно по результатам 3-го квартала:

- · Оценки МЭР все три месяца (июнь, июль, август) были ниже отметки «-4%».

- · Факт (-3,7%) оказался выше оценок МЭР.

Министерство продолжает «пессимистический» тренд в своих оценках ВВП октября и ноября.

Что будет по факту 4 квартала, узнаем в феврале 2023 года.

Индикатор бизнес-климата от ЦБ говорит об улучшении в экономике

ЦБ с недавних пор публикует свой “Индикатор бизнес-климата” (ИБК).

Мы используем не сам индикатор, а его динамику.

1. Минимум был в феврале. Новых минимумов не предвидится.

2. Просадка меньше, чем в 2020 пандемийном году.

3. Сейчас индикатор -1,6% (это наша версия индикатора, пересчитанная). Это совершенно не противоречит возможности роста ВВП уже с апреля (т.е. со 2 квартала 2023). Ведь в январе 2021 года тоже было -1,6%, но уже с апреля ВВП начал расти.

Промпроизводство упало на 1,8%

Промпроизводство в ноябре упало на 1,8%.

На что обратить внимание:

1. Пройдена ли низшая точка по темпам падения? Да, пройдена в сентябре.

2. Было ли падение более глубоким, чем во время предыдущего кризиса 2020 года? Нет, не было. Падение промпроизводства в 2022 году намного менее глубокое и более короткое по длительности, чем в 2020 году.

От мартовских пиков индекс промпроизводства почти не упал.

Другими словами, сейчас промпроизводство находится вблизи исторически рекордных уровней.

Обрабатывающая промышленность России на подъёме

Индекс PMI в обрабатывающих отраслях России в декабре составил 53 пункта.

Отмечаем:

1. Индекс выше 50 пунктов означает рост деловой активности.

2. Индекс лишь немного ниже ноябрьского (53,2) пятилетнего (почти шестилетнего) максимума.

3. И вообще, индекс сейчас — второй лучший с января 2017 года (почти за шесть лет).

А теперь посмотрим на среднегодовые значения.

50,4 в декабре — это повторение января 2022 года и второй лучший результат аж с августа 2019 (доковидного!) года.

Сектор услуг: два шага вперёд, один назад

Индекс PMI в российском секторе услуг в декабре снизился до 45,9 пункта.

Наблюдения:

— среднегодовой индекс держится на уровне около 48 пунктов уже около полугода.

— текущий индекс выше минимумов года (март; 38,1) и локального минимума октября (43,7).

Падение индекса не такое сильное, как в 2020 году. Это видно и по максимальной просадке (тогда до 12,2 пункта, сейчас до 38,1 пункта), и по среднегодовому индексу (тогда до 45,9, сейчас до 48,2).

Экономика в целом: извилистый путь к восстановлению

Композитный индекс PMI «суммирует» ситуацию в промышленности и услугах. Индекс в декабре (48) ниже 50 пунктов, что говорит о снижении деловой активности в экономике в целом.

Наблюдения:

· Падение композитного индекса «складывается» из роста в промышленности и падения в секторе услуг. Просто услуги «перевешивают».

· Падение в 2022 году более скромное, чем в 2020 году. Это видно как по максимальному падению (до 13,9 в 2020 и до 37,7 в 2022), так и по среднегодовому индексу (до 46 в 2020 и до 48,3 в 2022).

· Октябрьское падение индекса вписывается в картину восстановления индекса с периодическими откатами (см. пунктирную стрелку на графике).

Прогноз:

Мы ожидаем, что восстановление индекса продолжится, и в первом квартале 2023 года он выйдет в позитивную зону (выше 50 пунктов), означающую рост деловой активности.

Инфляция по итогам года может составить 12% годовых

Среднесуточный рост цен с 1 по 26 декабря составил 0,033%.

Если такой темп сохранится до конца месяца, то по итогам года получим 12,2%.

Но, скорее всего, за оставшиеся дни успеет снизиться до 12%.

Узкая денежная база почти угналась за ценами

Узкая денежная база (УДБ) на 23 декабря выросла до 16,2 трлн. рублей.

Это лучший результат с марта.

Рост узкой денежной базы на 23 декабря достиг 11,8% годовых.

Инфляция по итогам декабря может быть ниже (около 12%), а УДБ может ещё подрасти. Если так, то получится, что реальное падение УДБ закончится.

ЗВР за неделю не изменились

ЗВР на 23 декабря остались на уровне 581,7 млрд. в долларовом эквиваленте.

ЗВР сейчас на 10% ниже исторических максимумов февраля 2022 года.

Динамика ЗВР сейчас не связана с интервенциями ЦБ на валютном рынке, поэтому существенного влияния на реальную денежную массу и ВВП не оказывает.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии

теги блога Сергей Блинов

- август 2023

- реальная денежная масса

- CNYRUB

- IMOEX

- M2

- PMI

- PMI России

- S&P500

- автоваз

- Автомобилестроение

- автомобили

- акции

- Андрей Белоусов

- Аргентина

- банки

- бизнес-климат

- Бразилия

- ВВП

- ВВП Германии

- ВВП Китая

- ВВП России

- ВВП США

- Владимир Путин

- грузовики

- грузовые автомобили

- грузоперевозки

- дайджест

- деловая активность

- денежная база

- денежная база России

- денежная масса

- денежная масса России

- денежная масса США

- денежно-кредитная политика

- денежный светофор

- доллар рубль

- золото

- Индекс МБ

- инфляция

- инфляция в России

- инфляция в США

- итоги года

- итоги месяца

- Казахстан

- календарь инвестора

- камаз

- Китай

- ключевая ставка ЦБ РФ

- легковые автомобили

- М2

- М2 РФ

- м2 сша

- макрообзор

- макроэкономика

- макроэкономика России

- мвф

- Минфин

- мировая экономика

- Набиуллина

- обзор рынка

- облигации

- обрабатывающая промышленность

- предстоящие события

- прибыль предприятий

- прогноз ВВП

- продажи автомобилей

- продажи автомобилей в россии

- продажи грузовиков

- производство электроэнергии

- промышленное производство

- ржд

- Россия

- Росстат

- рынок автомобилей

- рынок грузовиков

- Сергей Блинов

- статистика

- сша

- торговые сигналы

- Турция

- узкая денежная база

- форекс

- ФРС США

- фьючерс mix

- ЦБ РФ

- цены производителей

- экономика

- экономика Аргентины

- экономика Бразилии

- экономика германии

- экономика ЕС

- Экономика Китая

- экономика России

- экономика США

- экономика Турции

- Экономика Японии

- экономический дайджест

- экономический обзор

- Эльвира Набиуллина

- Япония

Zastyognutyii, спасибо!

Вам тоже всего наилучшего в Новом году!

И вообще для серьезной аналитики абсолютно необходимо разобрать засчет каких источников идет такой рост ДМ.Например, одна из причин внушаемых на официальном уровне, засчет роста кредитования, не выдерживает критики.Рост кредитования в 2 раза меньше роста М2.

Titan, да, девалютизация могла сыграть роль. Если человек свою тысячу долларов на счёте в банке попросит банк конвертировать и занести на рублёвый счёт, то рублёвая денежная масса вырастет.

www.youtube.com/watch?v=XoO9Fjo9mAw

Что вы об этом думаете?

Дмитрий, ЦБ переписывает валюту (замороженную) со счёта Минфина на свой. Взамен отдаёт Минфину рубли. Это никакой не секрет, Набиуллина об этом говорила в Госдуме давно.

Что я об этом думаю.

Это хорошо, потому что добавляет рубли в экономику. Это один из факторов роста рублёвой денежной массы, благодаря чему растёт экономика.

Просто тогда у нас выходит и после «отмежевания от западного давления» капитализм продолжает быть компрадорским и стоять на НЕЭКВИВАЛЕНТНОМ обмене между центром(запад) и периферией(мы).

В кач-ве пояснения, что имею ввиду, в цифрах на графиках сравнения торговых балансов США и РФ:

Ослабляем рубль?

Zastyognutyii, в «тот раз» валюту покупали не на «свежеотпечатанные», а на деньги Минфина, собранные в виде налогов из экономики.

Что сейчас ЦБ вынужден печатать рубли, это хорошо.

Ослабление рубля и инфляция контролируются ставками. Здесь ЦБ перегибает палку, слишком быстро ставку снижает.

Те слова Набиулиной в госдуме и выше преведённый мной от 28.10.22 — это разные темы?

И ещё, если всё таки убудете в ЦБ, меня водилой заберите отсюда, а то как я тут без вас?)

У меня стаж водительский, безаварийность, алко/нарко/табако/независим, московское движение отлично знаю, короче тачку мощную надо, гранату какую нибудь карманную (я не боксёр)) и катать буду вас за милую душу, хоть круглосуточно — "… по бульварам Москвы")))

Ну и по экономике может подскажу чонить)))))))))))))))))

+ лайк за юмор :)

Базой являются «напечатанные» Центробанком рубли.

Про то, что база — это рубли, выше я понял, а валюта в резервах значит уже ни как не может влиять на экономику страны. Грубо, резервы можно просто потратить например на развитие горнолыжного спорта в Африке и проблем не будет, да?

Большой Брат, смотрел последнюю пресс-конференцию. Если правильно помню, о закупках золота она не говорила. Она лишь сказала, что структуру ЗВР ЦБ не разглашает, там есть период тишины — что-то около полугода или больше.

Сергей Блинов, банку не надо списывать деньги с чьего-то счёта, чтобы зачислить рубли на безналичный счёт клиента.

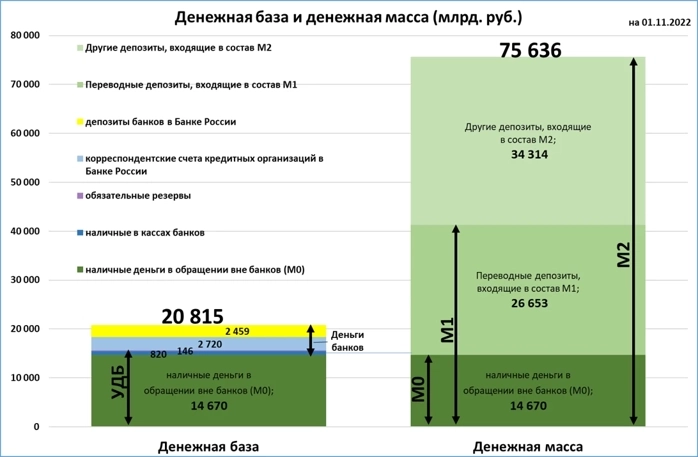

Это система частичного резервирования. Для понимания: все банки имеют «за душой» порядка 6 трлн. рублей (в кассах банков и на счета в ЦБ; на картинке это «деньги банков»

).

И этого достаточно, чтобы поддерживать «на плаву» более 60 трлн. рублей безналичных (см. на картинке справа, компоненты М1 и М2).

Деньги банков(а точнее корр.счета и депозиты кредитных организаций в ЦБ) вещь маломеняющееся во времени.И зависит прежде всего от нормы обязательных резервов, которую устанавливает ЦБ.Да, действительно в марте ЦБ снизил норму(но уже повышал после этого).Причем, то снижение по оценке самого же ЦБ дало +2,7 трл увеличения ДМ.Эффект от этого способа полностью исчерпан ещё весной и не покрывает всего роста ДМ даже на треть.

Большой Брат, не вижу противоречий.

И, во-первых, вопрос был «может ли банк конвертировать валютный счёт клиента в рубли». Ответ: да, может, и никаких дополнительных рублей ему для этого в моменте не надо.

Что касается нормы обязательных резервов (ОР): они составляют малую часть денежной базы и мало на что влияют. На картинке они показаны, это 0,146 трлн рублей — сущие копейки.

Зависимость денежной массы от денежной базы раскрыта в статье «Дорогая, безумно дорогая Эльвира Сахипзадовна» dzen.ru/a/X5XFrNK35BKIAfOk

Этой статьёй по ссылке, я бы с удовольствием вчера шарахнул по @Владимир у.

Официальные данные по инфляции и по ВВП в общем и целом считают по объективным данным. Да и подтверждаются они рядом прямых и косвенных данных. Замедление инфляции мы видим воочию. Данные по производству эл.энергии ложатся в картинку автора. Ну и так далее.

Красный Уйбуй, спасибо за добрые слова.

Идеальных данных нет ни у кого, в том числе у вас. Поэтому пользуемся тем, что есть.

Разрешите вопрос дилетанта.

В денежной массе зашиты как бы два действующих по разному компонента (возможно, и больше, конечно, но в первом приближении достаточно). Одна из них проинфляционная — обусловлена ростом денежной базы. Вторая, как я понимаю, результат действия банковского мультипликатора.

По логике, следовало бы расщепить при анализе действия этих двух факторов. Потому что именно второй говорит о готовности брать кредиты у корпораций и граждан и готовность кредитовать у банков. И описывает текущий микроклимат в экономике. Думаю, что только с таким расщеплением можно корректно анализировать периоды повышенной инфляции. Или Вы достигаете примерно того же за счет коррекции оценки массы на инфляцию?

SergeyJu, вам спасибо за добрые слова! И с Новым годом!

Вы правильно пишете, что изменения денежной массы связаны с изменением денежной базы и изменением мультипликатора. Ровно три года назад написал на эту тему, посмотрите: dzen.ru/a/XgyMYz0AiACv4laJ?share_to=link

Вот только расширение денежной базы не является особой (проинфляционной) мерой.

Инфляция больше зависит от ставки. Упрощённо: если ставка выше инфляции, то рост цен подавляется. Если ставка ниже инфляции, то рост цен стимулируется.

Посмотрите график. В 1999-2008 годах ставка подавляла инфляцию, и инфляция снижалась. Снижалась, даже несмотря на рост денежной массы темпами 30-60%.

SergeyJu, ваш рассказ интересен, но он отвлекает от темы инфляции.

1. Инфляция: именно высокая ставка позволяла подавлять рост цен в 1999-2008 годах.

2. Кредиты: здесь вы правы, если у предприятия хорошая прибыль (а это неразрывно связано с успешными продажами, а это, в свою очередь — с наличием денег у покупателей = с ростом денежной массы в стране), то ему либо кредиты не нужны, либо оно может «вытянуть» более высокие ставки.

============

К 2007 году конкурировать предприятиям было тяжелее в том числе из-за укрепления рубля (с 32 до 23 рублей за доллар в период с января 2003 по июль 2008).

Особенно это касалось т.н. «торгуемых» отраслей, то есть тех, которые подвержены международной конкуренции.

Он мне тоже самое внушал как-то, что ему жена рассказывала про 300% рентабелности на производстве.

Скорее всего брали кредит и ждали когда он обесценится.))