Информация

Блог им. koblents

Недооцененные компании: ФСК ЕЭС обзор и рекомендации

- 08 апреля 2017, 09:55

- |

За последние 7 дней на financemarker.ru было добавлено 5 новых расчетов по компаниям по итогам 2016 года. Это ФСК ЕЭС, РусГидро, Магнит, ФосАгро и Распадская. Все компании достаточно интересные, но я решил выбрать для анализа ФСК ЕЭС, тем более что акции этой компании сейчас есть в моем портфеле.

1. Основные данные компании ФСК ЕЭС.

Компания принадлежит энергетической области, капитализация на фондовом рынке 250 млрд рублей — компания крупная. Коэффициент свободно обращаемых акций FF = 0,21 — то есть только 21% акций находятся в свободном доступе и их может купить каждый. Чем FF больше, тем оно лучше, т.к. цена в таком случае становится более прозрачна и стоимость устанавливается рынком, а не чем-то скрытым от глаз. Но 0,21 не такой уже плохой вариант для российского рынка.

2. Мультипликаторы компании ФСК ЕЭС.

Здесь я решил на этот раз сразу привести не только текущие, но и исторические данные. Чтобы увидеть значения мультипликаторов за прошлые периоды, нужно кликнуть на значек стрелочки в таблице на financemarker.ru — после этого вся доступная история подгрузится в таблицу.

Этот ракурс, пожалуй самый удобный. Видно не только все мультипликаторы, но и динамику их изменения, отсортированную по дате, что очень удобно. Итак, по таблице мы во-первых видим неплохие текущие значения мультипликаторов, а во-вторых позитивную динамику их изменения, причем не смотря на рост капитализации компании. Капитализация за год выросла на 65 млрд. рублей, но все значения мультипликаторов при этом улучшились. Это говорит о том, что несмотря на рост котировок акций за год на примерно 40%, сам бизнес ФСК ЕЭС и финансовые результаты компании выросли за это время еще больше и опережают рост котировок. Для нас, как инвесторов это хорошо.

3. График компании ФСК ЕЭС.

Очень интересные график. Мы видим восходящий тренд, который только что и описали на основе мультипликаторов — активный рост, причем цена за последний 8 месяцев даже удвоилась. Сейчас же происходит активная коррекция и цена упала ниже своих MA50 и MA200. И это отличный момент для покупки акций разумным инвестором.

4. Сравнительный отраслевой анализ ФСК ЕЭС.

Очень полезно перед покупкой тех или иных акций, даже если вы уже обнаружили, что компания недооценена — сравнивать ее с другими компаниями той же отрасли. Так как, только в таком сравнении, вы сможете понять, действительно ли вы сделали наилучший выбор. Так как, на примере той же энергетики одной недооцененности мало — здесь практически половина компаний недооценена.

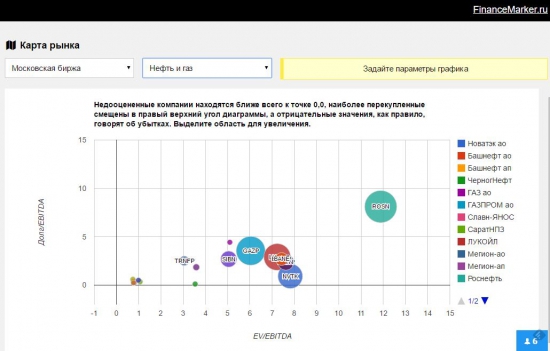

Так вот, чтобы провести такое сравнение, нужно либо отфильтровать таблицу мультипликаторов на financemarker.ru по отрасли, либо воспользоваться новым и очень удобным инструментом - карта рынка.

Здесь данные представляют в виде диаграммы и поэтому проводить анализ очень лекго. По оси Х мультипликатор EV/EBITDA, по оси Y — долг/EBITDA. Размер шара — это капитализация компании. Таким образом в правом верхнем углу самые перекупленные компании, а в левом нижнем самые недооцененные.

Уже сходу мы видим, насколько много компаний находится левее и ниже ФСК ЕСЭ (FEES). Кроме того, если брать только крупные компании, то ИнтерРао (IRAO) выигрывает по всем показателям.

Полученной информации достаточно, чтобы подвести итоги.

5. Итоги анализа и рекомендации по ФСК ЕЭС.

Мы, как разумные инвесторы, можем сделать однозначный вывод. Да, компания ФСК ЕЭС показывает стабильный рост, имеет неплохие мультипликаторы, и сейчас торгуется ниже своих MA200 и MA50. Но, при всем при этом, с точки зрения недооцененности, в энергетической отрасли более 10 других компаний, которые выглядят более привлекательно по своим мультипликаторам. И даже если брать только компании с большой капитализацией, ИнтерРао выигрывает по всем параметрам. Таким образом, мы не можем рекомендовать покупать акции такой компании разумному инвестору.

С другой стороны, я сказал, что у меня в портфеле сейчас есть акции этой компании. Да, это так, но идея покупки основана в первую очередь на сильной коррекции котировок, а также на высоких дивидендах (ранее я писал, что в этом году буду пробовать 2 различные стратегии).

Спасибо.

Все примеры и расчеты взяты на financemarker.ru, а все PRO пользователи financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

теги блога Роман Кобленц

- financemarker

- financemarker.ru

- NASDAQ

- Акции

- алроса

- анализ

- Аналитика

- АФК Система

- аэрофлот

- Банк Санкт-Петербург

- башнефть

- Бенджамин Грэхем

- Биржа

- брокеры

- ВТБ

- Газпром

- грамотный инвестор

- графики

- Деньги

- дивиденды

- Дмитрий Сухов

- доход

- дюрация

- ИИС

- инвестиции

- Интер РАО

- как стать богатым

- как стать трейдером

- как стать успешным

- Как стать успешным инвестором

- книги

- коронавирус

- Коршуновский ГОК

- кризис

- лензолото

- лукойл

- ММК

- Мосбиржа

- московская биржа

- МосЭнерго

- мрск волги

- МРСК Центра и Приволжья

- МТС

- мультипликаторы

- налоги

- налоговый вычет

- Налогообложение на рынке ценных бумаг

- начинающие трейдеры

- начинающий инвестор

- недооцененные акции

- недооцененные компании

- НЛМК

- новости

- новый год

- обзор рынка

- Облигации

- обучалка

- обучение

- отчетность

- ОФЗ

- ОФЗ облигации

- оффтоп

- портфель

- прогноз

- разумный инвестор

- распадская

- расчет мультипликаторов

- рекомендации

- Роман Кобленц

- Россети Ленэнерго

- российский рынок

- Российский рынок акций

- русполимет

- рынок

- сбербанк

- Северсталь

- семинар

- скринер акций

- спб

- СПб Биржа

- спекулянт

- спекуляции

- сша

- татнефть

- тгк1

- технический анализ

- тинькофф

- Трансаэро

- Транснефть

- трейдер

- Финам

- финансовый анализ

- Финансы

- фондовая биржа

- фондовый рынок

- ФСК Россети

- фундаментальный анализ

- фундаментальный обзор

- энергетика

- Юнипро

shortillo, пока мы только оба стырили классный вид графика для поиска недооцененных акций у Элвиса)

shortillo, да вы упоролись ..

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=19&val_middle_gt=0&capitalization_gt=0&is_state_owned=-1&type_msfo=on&type_rsbu=on&val_middle_lt=-1&capitalization_lt=-1&is_exporter=-1

где-то я уже слышал про крепких инвесторов, торговлю без стопов.

Теперь лосей выращиваю. Спасибо не надо.

И самое главное непонятно что там с дивами, правительство не может ни как решить, тянут кота за хвост уже год… Есть еще и внешние риски. В общем сейчас вообще не понятно что делать, там вон амеры новые санкции готовят против всех кто вкладывается в ОФЗ, факт если за них проголосуют и примут (а скорее так и сделают) иностранцы массово свалят из ОФЗ, причем одномоментно, что обвалит рубль, второй момент эти черти запрещают третьим лицам финансировать строительство трубопроводов Газпрома и не только его… И думаю этим не ограничиться...

Мир летит к новому Карибскому кризису… В общем если есть деньги — купите лучше пару хороших стволов — гражданские варианты АК и СВД, со всеми прибамбасами и несколько цинков патрон, скоро это будет самый дорогой актив ну и снарягу возьмите нормальную, пока доступна, транспортный жилет, броник 6Б23, есть деньги возьмите 6Б45 + запасные керамические пластины, шлем, ну и противогаз + фильтры и ОЗК, приборы наблюдения и т.п.

А если инвестировать сейчас то нужно делать диверсификацию 30:30:30:10 — акции ММВБ: ОФЗ: дивидендные акции США (или валюта): инвестиционные золотые монеты.

Покупать ФСК стоит или нет решайте сами, у меня есть, как и Россети, все-таки крупнейшая сетевая компания в России да и дешева она сейчас, проблема в том, что она может стать еще дешевле… Хоть бы дивы платить обязали, хоть какую-то стабильность внесли бы на рынок, Шувалов — су… а тупая уперся рогом, этот муд… к даже не понимает, что и так в стране инвесторов частных кот наплакал, сейчас Запад перекроет финансирование и отсосут там все в правительстве будут щеки надувать и глазами хлопать, все на кризис валить…

Побольше бы таких