SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DeFi Partisan

Опрос по обезличенный металлическим счетам

- 26 января 2012, 16:34

- |

- Дмитрий Солодин

Очень нужно и срочно — выскажитесь плиз кто в теме

Вопросы:

— Каковы Ваши прогнозы по значимости ОМС для россиян? На Ваш взгляд, какие факторы будут влиять на их популярность?

— Действительно ли определенный негативный сценарий развития событий за рубежом может повысить значимость ОМС для частных инвесторов в России?

— Какой процент вложения населения в ОМС составляет в общем объеме всех пассивов банковской системы России?

— Каковы прогнозы по динамике на 2012 год?

Плюсаните на главную плиз — просто вопрос нужно раскрыть в течении 40 минут ...

Вопросы:

— Каковы Ваши прогнозы по значимости ОМС для россиян? На Ваш взгляд, какие факторы будут влиять на их популярность?

— Действительно ли определенный негативный сценарий развития событий за рубежом может повысить значимость ОМС для частных инвесторов в России?

— Какой процент вложения населения в ОМС составляет в общем объеме всех пассивов банковской системы России?

— Каковы прогнозы по динамике на 2012 год?

Плюсаните на главную плиз — просто вопрос нужно раскрыть в течении 40 минут ...

- комментировать

- ★2

- Комментарии ( 29 )

INVITEC - инвестирование в металлы

- 23 января 2012, 14:35

- |

- Дмитрий Солодин

Продолжаю тему: smart-lab.ru/blog/32200.php

Сейчас я провожу маркетинговые исследования по следующей теме:

«Интересно ли Вам инвестировать деньги в металлы?»

Компания INVETEC может создать подобный сервис на базе Андбанка.

Схема:

1) Вы приезжаете в Андорру и открываете счёт в Андбанке.

2) Далее, с этого счёта вы можете купить любой из драгоценных металлов (золото, платина, серебро и т.д.) по приближенным к рыночным ценам — будет небольшой спрэд = в пределах разумного.

3) В Андбанке есть золотохранилище, где вы сможете хранить этот металл совершенно анонимно.

4) INVETEC приобретёт и доставит в банк нужное количество металла для Вас = материал приобретается на аффинажных заводах — с пробами, сертификатами и прочими документами — всё как надо.

Вопрос: интересно ли? И какие видите подводные камни и как их убрать?

Сейчас я провожу маркетинговые исследования по следующей теме:

«Интересно ли Вам инвестировать деньги в металлы?»

Компания INVETEC может создать подобный сервис на базе Андбанка.

Схема:

1) Вы приезжаете в Андорру и открываете счёт в Андбанке.

2) Далее, с этого счёта вы можете купить любой из драгоценных металлов (золото, платина, серебро и т.д.) по приближенным к рыночным ценам — будет небольшой спрэд = в пределах разумного.

3) В Андбанке есть золотохранилище, где вы сможете хранить этот металл совершенно анонимно.

4) INVETEC приобретёт и доставит в банк нужное количество металла для Вас = материал приобретается на аффинажных заводах — с пробами, сертификатами и прочими документами — всё как надо.

Вопрос: интересно ли? И какие видите подводные камни и как их убрать?

16 февраля впервые в Челябинске Александр Герчик читает бесплатный семинар!

- 12 января 2012, 12:23

- |

Уважаемые дамы и господа!

Только 16 февраля 2012 г. в Челябинске ВПЕРВЫЕ пройдет авторский БЕСПЛАТНЫЙ семинар Александра Герчика – «Инвестиционные стратегии Александра Герчика».

В формате живого и свободного общения гуру рынка расскажет, как работают его стратегии, на чем основывается их успех, в чем заключается эксклюзивный инвестиционный подход, и как работают деньги под его руководством.

На семинаре общей продолжительностью 3,5-4 часа слушатели узнают много ценной информации по разным рынкам, в том числе опционам, фьючерсам, форексу. Методы Александра Герчика, не допустившего ни одного убыточного месяца с 1999 года, представляются особенно актуальными в свете экономической нестабильности мировых финансов, и будут интересны не только профессиональным трейдерам, но и всем кто только начинает интересоваться финансовыми рынками и уделяет внимание экономической теме. Все участники семинара получат уникальную возможность расширить свои представления о фондовом рынке, инвестировании, экономике, техническом и фундаментальном анализе ценных бумаг.

( Читать дальше )

Хедж фодны: примеры стратегий и характерные для них риски

- 11 января 2012, 13:24

- |

Сегодня расскажу про конкретные стратегии, относящиеся к тем или иным классам, и про характерные для них риски. Буду это делать на примерах, которые скорее всего будут довольно простыми, но тем не менее демонстрирующими? как работает или иная стратегия.

Начнем пожалуй со стратегии Event-Driven, где рассмотрим пример с объединением региональных телекомов. Началось все с того, что стало известно: объединенному Ростелекому быть, и в него войдут все региональные структуры (Волгателеком, Уралсвязьинформ,...) Здесь можно было делать ставку на то, что данное событие положительно скажется на цене акций региональных компаний (так как будет конвертация их акций в акции Ростела) и заработать на этом как просто на росте (на ожиданиях), так и затем на конвертации. Но надо было выбирать те компании, акции которых вырастут сильнее всего.

Также, раз уж мы хотим уйти от рыночного риска, нам надо было не просто покупать регионтелекомы, но и зашортить Ростело. По идее все вроды бы красиво: есть спред, он будет сокращаться, работай и выгребай деньги. Но был фактор риска — сделку могли отменить, или отложить на год-два. Это

( Читать дальше )

Начнем пожалуй со стратегии Event-Driven, где рассмотрим пример с объединением региональных телекомов. Началось все с того, что стало известно: объединенному Ростелекому быть, и в него войдут все региональные структуры (Волгателеком, Уралсвязьинформ,...) Здесь можно было делать ставку на то, что данное событие положительно скажется на цене акций региональных компаний (так как будет конвертация их акций в акции Ростела) и заработать на этом как просто на росте (на ожиданиях), так и затем на конвертации. Но надо было выбирать те компании, акции которых вырастут сильнее всего.

Также, раз уж мы хотим уйти от рыночного риска, нам надо было не просто покупать регионтелекомы, но и зашортить Ростело. По идее все вроды бы красиво: есть спред, он будет сокращаться, работай и выгребай деньги. Но был фактор риска — сделку могли отменить, или отложить на год-два. Это

( Читать дальше )

Хедж фонды: история, отличия от лонг онли фондов, классы стратегий.

- 10 января 2012, 15:33

- |

Решил немного рассказать про то, что же такое хедж фонды. Один пост всю информацию в себя просто не вместит, поэтому их будет несколько.

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Сколько % может и должен зарабатывать хороший трейдер?

- 08 января 2012, 14:25

- |

По мотивам этого топика: http://smart-lab.ru/blog/mtrading/32204.php

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

«ОчУмелые ручки» (делаем РЕПО с контрагентом)

- 13 октября 2011, 12:36

- |

Как я говорил уже ранее — плечевые сделки (маржинальные) зачастую исполняются (фактически, являются) сделками РЕПО...

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

( Читать дальше )

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

- Брокер должен открыть Вам возможность совершения сделок в разделе РПС (режим переговорных сделок)

- Сумма сделки «желательно» (хотя как найдете по контрагенту) не менее 1 млн., лучше 5-30 млн.

- Найти контрагента и совершить с ним сделку

( Читать дальше )

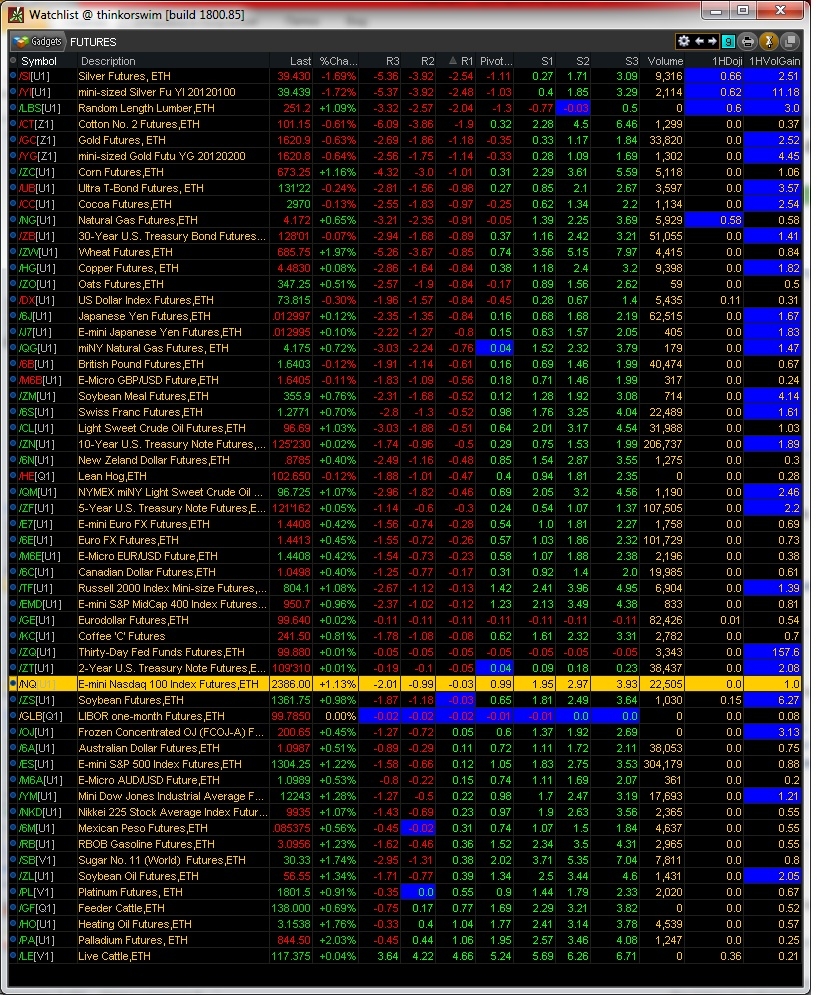

Окно котировок с Pivot Points (Thinkorswim)

- 01 августа 2011, 15:53

- |

N.B. Пишу для себя, а не на потеху публике.

Кому кажется полезным — комментируйте по-делу.

На флуд отвечать не буду.

Что я хотел — в одном окне увидеть текущие сопротивления и поддержки (вживую).

На выходе получился вот такой активный Watchlist

Значения уровней указаны как % разницы текущей цены и уровня.

Значение выкрашено по — или + (красный, зеленый). Фон красится синим при минимальной разнице (т.е. цена вплотную подошла к уровню).

Далее коды Custom Fields (каждый plot — отдельный Custom Field) для Watchlist (Thinkorswim):

plot R3=round((close-(high[1]+2*((close[1]+high[1]+low[1])/3-low[1])))/close*100,2);

R3.AssignValueColor(if R3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R3)<0.05 then Color.Blue else Color.BLACK);

plot R2=round((close-((close[1]+high[1]+low[1])/3+(high[1]-low[1])))/close*100,2);

R2.AssignValueColor(if R2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R2)<0.05 then Color.Blue else Color.BLACK);

plot R1=round((close-((close[1]+high[1]+low[1])/3*2-low[1]))/close*100,2);

R1.AssignValueColor(if R1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R1)<0.05 then Color.Blue else Color.BLACK);

plot P=round((close-(close[1]+high[1]+low[1])/3)/close*100,2);

P.AssignValueColor(if P <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(P)<0.05 then Color.Blue else Color.BLACK);

plot S1=round((close-((close[1]+high[1]+low[1])/3*2-high[1]))/close*100,2);

S1.AssignValueColor(if S1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S1)<0.05 then Color.Blue else Color.BLACK);

plot S2=round((close-((close[1]+high[1]+low[1])/3-(high[1]-low[1])))/close*100,2);

S2.AssignValueColor(if S2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S2)<0.05 then Color.Blue else Color.BLACK);

plot S3=round((close-(low[1]-2*(high[1]-(close[1]+high[1]+low[1])/3)))/close*100,2);

S3.AssignValueColor(if S3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S3)<0.05 then Color.Blue else Color.BLACK);

Кому кажется полезным — комментируйте по-делу.

На флуд отвечать не буду.

Что я хотел — в одном окне увидеть текущие сопротивления и поддержки (вживую).

На выходе получился вот такой активный Watchlist

Значения уровней указаны как % разницы текущей цены и уровня.

Значение выкрашено по — или + (красный, зеленый). Фон красится синим при минимальной разнице (т.е. цена вплотную подошла к уровню).

Далее коды Custom Fields (каждый plot — отдельный Custom Field) для Watchlist (Thinkorswim):

plot R3=round((close-(high[1]+2*((close[1]+high[1]+low[1])/3-low[1])))/close*100,2);

R3.AssignValueColor(if R3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R3)<0.05 then Color.Blue else Color.BLACK);

plot R2=round((close-((close[1]+high[1]+low[1])/3+(high[1]-low[1])))/close*100,2);

R2.AssignValueColor(if R2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R2)<0.05 then Color.Blue else Color.BLACK);

plot R1=round((close-((close[1]+high[1]+low[1])/3*2-low[1]))/close*100,2);

R1.AssignValueColor(if R1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(R1)<0.05 then Color.Blue else Color.BLACK);

plot P=round((close-(close[1]+high[1]+low[1])/3)/close*100,2);

P.AssignValueColor(if P <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(P)<0.05 then Color.Blue else Color.BLACK);

plot S1=round((close-((close[1]+high[1]+low[1])/3*2-high[1]))/close*100,2);

S1.AssignValueColor(if S1 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S1)<0.05 then Color.Blue else Color.BLACK);

plot S2=round((close-((close[1]+high[1]+low[1])/3-(high[1]-low[1])))/close*100,2);

S2.AssignValueColor(if S2 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S2)<0.05 then Color.Blue else Color.BLACK);

plot S3=round((close-(low[1]-2*(high[1]-(close[1]+high[1]+low[1])/3)))/close*100,2);

S3.AssignValueColor(if S3 <0 then Color.RED else Color.GREEN);

AssignBackgroundColor( if AbsValue(S3)<0.05 then Color.Blue else Color.BLACK);

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс