SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DeFi Partisan

Торгуем опционы на отчетности 19-04

- 19 апреля 2012, 11:35

- |

Ниже — табличка до 24-04, но наиболее интересны данные на ближайшие 2-3 дня. Отфильтровал только, где есть какой-либо серьезный дисбаланс.

- комментировать

- ★3

- Комментарии ( 0 )

Торгуем опционные движения на отчетности 17-04-18-04

- 17 апреля 2012, 12:46

- |

Сезон отчетности входит в свою основную фазу.

Скринер предлагает шортить гамму календарями на SYK US, LLTC US, IBM US, INTC US, ISRG US, QCOM US.

Сформировать дельта-нейтральную позицию можно разными способами — либо продать ближний стреддл, купить дальний (продать апрель, купить май) и подхеджироваться БА. Проще продать на страйке пут или колл и захеджировать позицию базовым активом.

Основная проблема — остается вега риск, традиционно IV после публикации отчетности падает. Его можно снять только регулированием количества купленных дальних (майских). Т.е. делать пропорцию — продать 10 апрельских и купить 6-7 майских опционов.

Столбец ERM — то, что выдает расчетная модель по амплитуде колебаний на отчетности, заложенной во внутренней волатильности. (зеленым отмечены относительно низкие (<3) значения.

MAD — среднее отклонение цены в день отчетности за 7 прошлых лет.

STDEV — стандартное отклонение колебаний цены в день отчетности за 7 лет.

Если ERM значительно больше или меньше MAD, возникает теоретическая возможность арбитража (безусловно, если рынок знает что-то, что не отражено в средней динамике).

Чем выше — тем выше риск нашей позиции и предсказуемость результата сделки. Красным отмечено отклонение выше 4%.

( Читать дальше )

Скринер предлагает шортить гамму календарями на SYK US, LLTC US, IBM US, INTC US, ISRG US, QCOM US.

Сформировать дельта-нейтральную позицию можно разными способами — либо продать ближний стреддл, купить дальний (продать апрель, купить май) и подхеджироваться БА. Проще продать на страйке пут или колл и захеджировать позицию базовым активом.

Основная проблема — остается вега риск, традиционно IV после публикации отчетности падает. Его можно снять только регулированием количества купленных дальних (майских). Т.е. делать пропорцию — продать 10 апрельских и купить 6-7 майских опционов.

Столбец ERM — то, что выдает расчетная модель по амплитуде колебаний на отчетности, заложенной во внутренней волатильности. (зеленым отмечены относительно низкие (<3) значения.

MAD — среднее отклонение цены в день отчетности за 7 прошлых лет.

STDEV — стандартное отклонение колебаний цены в день отчетности за 7 лет.

Если ERM значительно больше или меньше MAD, возникает теоретическая возможность арбитража (безусловно, если рынок знает что-то, что не отражено в средней динамике).

Чем выше — тем выше риск нашей позиции и предсказуемость результата сделки. Красным отмечено отклонение выше 4%.

( Читать дальше )

AlfaDirect & AmiBroker. Некоторые советы по созданию роботов

- 06 апреля 2012, 02:52

- |

1. Для online получения в AmiBroker данных о котировках необходимо использовать библиотеку AlfaDirectDataFeed.dll forex.kbpauk.ru/download.php?Number=310821

2. Скрипт лучше запускать не через индикатор, а через Auto-Analysis (через исследователя Explore). Через индикатор система перестает работать, если свернуть Amibroker.

3. Для автоматического восстановления связи AlfaDirect (при непроизвольных отключениях) в скрипте можно указать:

AD = CreateStaticObject(«ADLite.AlfaDirect»);

AD.UserName = «логин»;

AD.Password = «пароль»;

AD.Connected = True;

4. С таблицами и запросами AlfaDirect можно работать напрямую из AmiBroker (кроме выставления заявки, см. п.5):

Pos = AD.GetLocalDBData(«sum_balance», «forword_rest», "(p_code =" + тикер + ")")); — получения данных о позициях по определенному тикеру

5. Выставлять заявки необходимо через встроенный скрипт VBS. Напрямую выставить заявки не получится, потому в AmiBroker и AlfaDirect не соответствуют значения Null:

EnableScript(«vbscript»);

<%

Dim AD

Set AD = CreateObject(«ADLite.AlfaDirect»)

function Order()

vbordernum=AD.CreateLimitOrder (счет, площадка, тикер, дата, комментарий, «RUR», купит/продать, лоты, цена, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, 0)

Order=Right(vbordernum,8)

End function

%>

script = GetScriptObject();

OrderNum = script.Order();

6. Полезные сайты amisite.ru, forex.kbpauk.ru

2. Скрипт лучше запускать не через индикатор, а через Auto-Analysis (через исследователя Explore). Через индикатор система перестает работать, если свернуть Amibroker.

3. Для автоматического восстановления связи AlfaDirect (при непроизвольных отключениях) в скрипте можно указать:

AD = CreateStaticObject(«ADLite.AlfaDirect»);

AD.UserName = «логин»;

AD.Password = «пароль»;

AD.Connected = True;

4. С таблицами и запросами AlfaDirect можно работать напрямую из AmiBroker (кроме выставления заявки, см. п.5):

Pos = AD.GetLocalDBData(«sum_balance», «forword_rest», "(p_code =" + тикер + ")")); — получения данных о позициях по определенному тикеру

5. Выставлять заявки необходимо через встроенный скрипт VBS. Напрямую выставить заявки не получится, потому в AmiBroker и AlfaDirect не соответствуют значения Null:

EnableScript(«vbscript»);

<%

Dim AD

Set AD = CreateObject(«ADLite.AlfaDirect»)

function Order()

vbordernum=AD.CreateLimitOrder (счет, площадка, тикер, дата, комментарий, «RUR», купит/продать, лоты, цена, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, Null, 0)

Order=Right(vbordernum,8)

End function

%>

script = GetScriptObject();

OrderNum = script.Order();

6. Полезные сайты amisite.ru, forex.kbpauk.ru

Фьючерс fSP500_240м. Сигнал Short.

- 29 марта 2012, 22:15

- |

Коллеги, добрый вечер!

Фьючерс fSP500_240м показал сигнал шорт в 20.00 мск на уровне 1392п.

Последний мой блог по фсипу тут:

http://smart-lab.ru/blog/44875.php

Лонг-трейд длился 20 дней. Теперь посмотрим, что это за шорт такой — снова техническая перезагрузка лонгов или полноценная коррекция куда нить в район 1300?

За сим все и удачи!

Фьючерс fSP500_240м показал сигнал шорт в 20.00 мск на уровне 1392п.

Последний мой блог по фсипу тут:

http://smart-lab.ru/blog/44875.php

Лонг-трейд длился 20 дней. Теперь посмотрим, что это за шорт такой — снова техническая перезагрузка лонгов или полноценная коррекция куда нить в район 1300?

За сим все и удачи!

Друзья, а расскажите кто в чем или на чем разрабатывает роботов, алгоритмы и т.д.?

- 29 марта 2012, 12:13

- |

Моя компетенция в этой области пока не очень высока, возможно есть какие-то варианты о которых я пока не знаю.

Какие языки программирования?

Какие среды для разработки?

Поделитесь информацией.

Какие языки программирования?

Какие среды для разработки?

Поделитесь информацией.

Продолжаем разбор стратегии с фьючерсом на ОФЗ

- 26 марта 2012, 22:51

- |

На встрече смартлаба в Москве была представлена стратегия работы с фьючерсом на облигации федерального займа. Я постарлся разобраться. что получилось-судить вам.

содержание:

-описание стратегии

-Настройка калькулятора

-ответы на вопросы

Описание стратегии.

Покупка фьючерса на корзину ОФЗ — альтернатива стратегии «пирамида РЕПО» — в обоих случаях зарабатываем на керри — разнице между доходностью облигации и ставкой РЕПО до экспирации (стоимостью фондирования).

Прибыль в керри-трейде формируется за счет компонент:

1. Положительной разницы между доходностью облигации и стоимостью фондирования — чистое керри

2. «Скатывания» по кривой доходности при уменьшении дюрации — rolldown

Фьючерс на корзину государственных облигаций (ОФЗ) — уникальный инструмент, т.к. при покупке фьючерса:

-Вы зарабатываете, когда на рынке нет выраженного тренда(«боковой» рынок)

( Читать дальше )

содержание:

-описание стратегии

-Настройка калькулятора

-ответы на вопросы

Описание стратегии.

Покупка фьючерса на корзину ОФЗ — альтернатива стратегии «пирамида РЕПО» — в обоих случаях зарабатываем на керри — разнице между доходностью облигации и ставкой РЕПО до экспирации (стоимостью фондирования).

Прибыль в керри-трейде формируется за счет компонент:

1. Положительной разницы между доходностью облигации и стоимостью фондирования — чистое керри

2. «Скатывания» по кривой доходности при уменьшении дюрации — rolldown

Фьючерс на корзину государственных облигаций (ОФЗ) — уникальный инструмент, т.к. при покупке фьючерса:

-Вы зарабатываете, когда на рынке нет выраженного тренда(«боковой» рынок)

( Читать дальше )

Что не так с бабочкой

- 23 марта 2012, 17:23

- |

Представляю вам небольшое видео о достаточно популярной стратегии — длинная бабочка. В этом видео хочу показать, как на самом деле влияет изменение волатильности на текущий профиль позиции. Действительно ли данную стратегию стоит открывать тогда, когда волатильность находится на уровнях выше среднего? Правильную ли историю рассказывают нам греки данной позиции? Отражают ли они реальность? Или на них можно не обращать внимание? Что может помочь сориентироватся трейдеру при принятии решения открытия данной позиции?

Источник: http://optiontraders.ru/

Источник: http://optiontraders.ru/

Risk off в европейскую сессию.

- 21 марта 2012, 21:19

- |

Сегодня в европейскую сессию прошли продажи по большому ряду risk активов и покупки антирисковых активов. В таком контексте дальнейшая перспектива устойчивости американского рынка ставится под вопрос. Если я уверенно жду коррекции уже не первую неделю и играю только от шорта на нашем рынке последнее время, за что кстати уже вознагражден, то сейчас задуматься стоит всем. Мне ситуация напоминает 2008 год, пока сильно морочить себе голову аналогиями не стоит, но озадачиться и вооружиться осторожностью однозначно было бы кстати, особенно учитывая устойчивые продажи на нашем рынке. И так начнем по порядку о сигналах с внешних рынков.

На графике цена 10 летних Испанских бумаг, устойчивые продажи шли всю сессию.

Доходность по Испанским 10 леткам с ноября 2011 года.

( Читать дальше )

На графике цена 10 летних Испанских бумаг, устойчивые продажи шли всю сессию.

Доходность по Испанским 10 леткам с ноября 2011 года.

( Читать дальше )

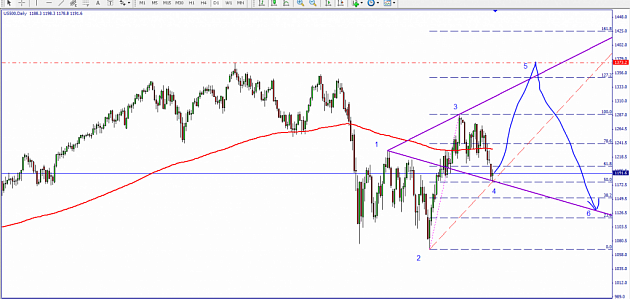

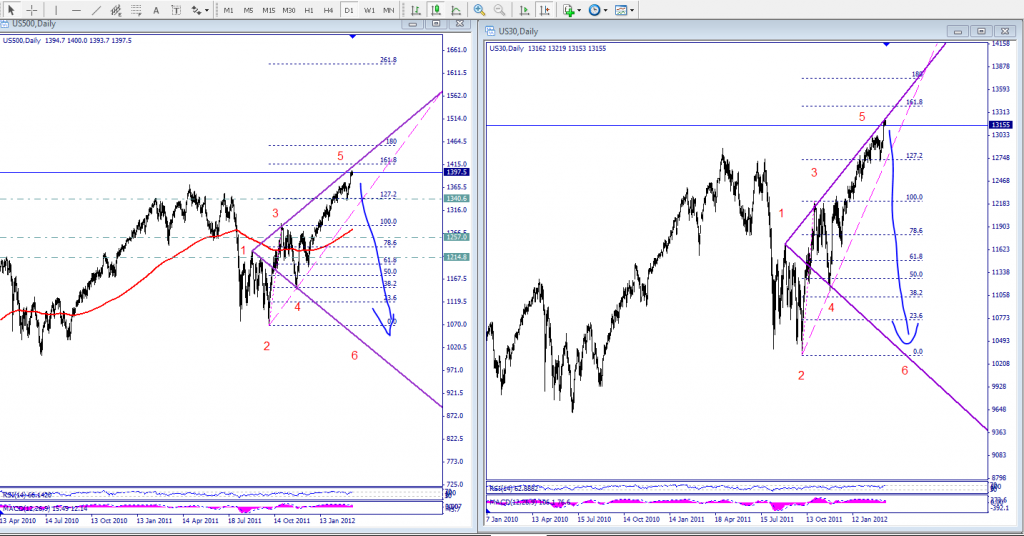

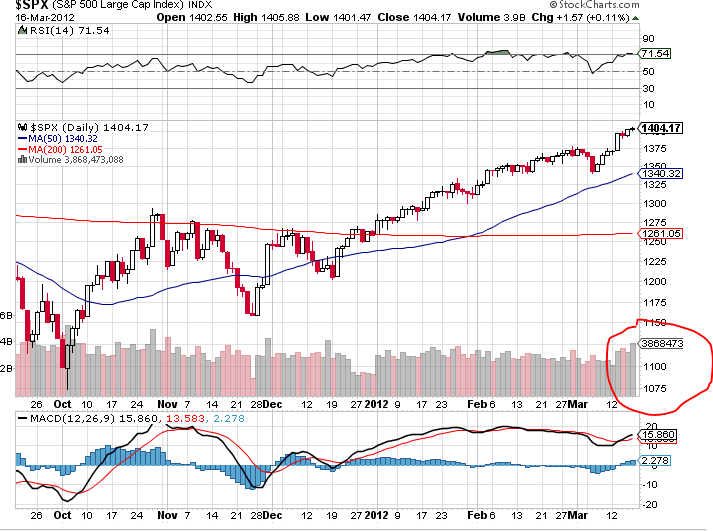

Рынок США поступательно шел в намеченном направлении ...к "ВРАТАМ ПРЕИСПОДНЕЙ"....пришли

- 17 марта 2012, 09:59

- |

Рынок США поступательно шел в намеченном направлении… к «ВРАТАМ ПРЕИСПОДНЕЙ»

Первый патерн

Второй патерн

Армобабочкодонец..

ПС.

Я и Том ДеМарк верно спрогнозировали первую часть: рост америки , в который массы не верили.

Объмы выше среднего на хаях

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс