Финаме

Финаме БКС Мир Инвестиций

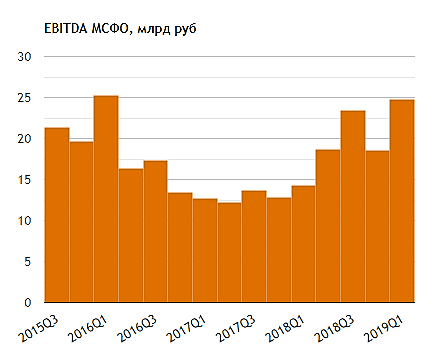

БКС Мир ИнвестицийКомпания «ФосАгро» (нет рекомендации) вчера представила финансовые результаты за 1К19 по МСФО. Цифры оказались сильными – выручка и EBITDA превзошли консенсус-прогноз Bloomberg, отражая рост объемов реализации на 5% г/г и средних цен реализации на 8% г/г. Кроме того, ослабление рубля на 16% г/г оказало поддержку в части себестоимости. Отношение чистого долга к EBITDA улучшилось и составило 1,4x против 1,8x в конце 2018 г.

Благодаря сильному операционному денежному потоку компания смогла рекомендовать щедрые дивиденды в размере 72 руб. на обыкновенную акцию при доходности 12,4% на годовой основе. Компания нейтрально смотрит на перспективы рынка фосфатных удобрений в этом году, так как баланс спроса и предложения и динамику цен будут определять сразу несколько факторов – накопленные запасы в США и Индии, усиление китайского импорта и увеличение загрузки новых мощностей.

Мы высоко оцениваем инвестиционную привлекательность «ФосАгро», так как сильный баланс компании и высокая операционная эффективность говорят о возможности дальнейшего роста. Цена на акции упала на 9% с начала года на фоне давления на товарных рынках, возникшего вследствие усиления торговых войн между США и Китаем и опасений по поводу поставок, что негативно сказывается на ценах на удобрения.Красноженов Борис

читать дальше на смартлабе

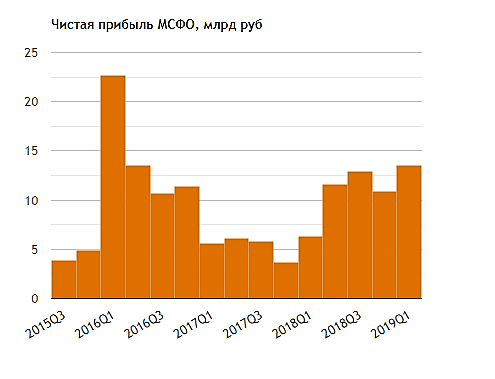

за 1 кв более чем удвоилась - до 13,5 млрд рублей")