Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрошли майские и укатали магнит.

Все как и говорил.

Интересно укатают как дикси?

Купили долю для видимости а сами гнобят втихоря

И на шорте зарабатывают

Максим Потапов, все делают по схеме ВТБ)))

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 242,2 млрд |

| Выручка | 3 509,0 млрд |

| EBITDA | 169,3 млрд |

| Прибыль | -30,9 млрд |

| Дивиденд ао | – |

| P/E | -7,8 |

| P/S | 0,1 |

| P/BV | -61,5 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Прошли майские и укатали магнит.

Все как и говорил.

Интересно укатают как дикси?

Купили долю для видимости а сами гнобят втихоря

И на шорте зарабатывают

Скучный российский ритейл

Решил немного почитать отчеты аналитиков про российский продуктовый ритейл, чтобы сделать заметку для канала. Аналитики Сбербанка пытаются строить модели, которые будут предсказывать разворот негативной динамики трафика покупателей у Магнита после грядущий изменений в ассортименте. Goldman Sachs поет о текущем преимуществе X5 после обновления пятерочек и о низких мультипликаторах. Но конечно самое интересное в отчётах, это фотографии новых улучшений в пятерочках и магнитах у дома. Серьезно. Фотки занимают добрую половину места в отчетах. Как будто сам в магазин сходил.

Жизнь в российском ритейле бурлит. Ежеквартально, конкуренты меняют тактики, стратегии, ремонтируют магазины, вносят изменения в ассортимент, но все это тщетно. Финансовые результаты у всех оставляют желать лучшего. Маржинальности уже не те. Да и та маржа, что остается, уходит на ремонты магазинов в погоне за трафиком покупателей. Короче, современные форматы ритейла в России окончательно победили традиционные рынки, минимаркеты и прочие пережитки прошлого. Теперь они конкурируют между собой, превращая некогда очень доходную и интересную с инвестиционной точки зрения индустрию в совершенно-конкурентный рынок. А как учат на первом курсе экономфака, фирма, работающая в совершенно-конкурентной среде, генерирует околонулевую прибыль.

читать дальше на смартлабе

Акции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

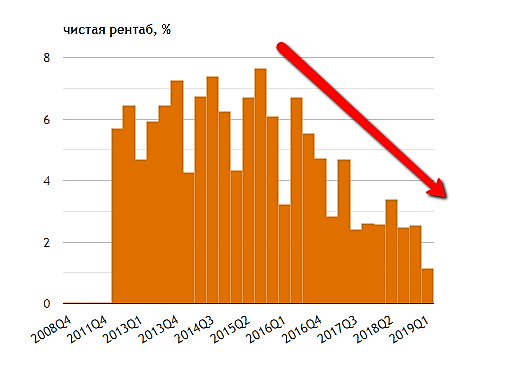

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе

Акции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе