Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА.

МАГНИТ: СЕТЬ ЯВЛЯЕТСЯ ЗАЛОЖНИКОМ ОТКРОВЕННО УЖАСНОЙ МАКРО-СИТУАЦИИ ВНЕ МОСКВЫ И ПЕТЕРБУРГА. ЕЩЕ МЕНЕДЖМЕНТ ГАЛИЦКОГО УПУСТИЛ ВОЗМОЖНОСТЬ ЗАНЯТЬ УСТОЙЧИВУЮ ДОЛЮ В ДВУХ КЛЮЧЕВЫХ РЕГИОНАХ, НА ТЕКУЩИЙ МОМЕНТ КОНКУРЕНЦИЯ ПРОИГРАНА X5. ОСНОВНАЯ ИДЕЯ В ДАННОЙ ИСТОРИИ: НОВЫЙ МЕНЕДЖМЕНТ ОБЕСПЕЧИТ ТРАНСФОРМАЦИЮ И ВЕРНЕТ ЧИСТУЮ РЕНТАБЕЛЬНОСТЬ В РАЙОН 4.5-5 % ПРИ СУЩЕСТВЕННОМ РОСТЕ ОБЩЕЙ БАЗЫ.

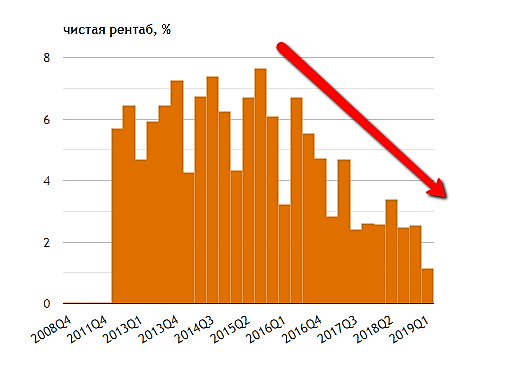

Здравствуйте! Я всегда старался держаться подальше от акций Магнита. Предыдущий менеджмент обладал уникальной способностью: гениально «вешать лапшу на уши» акционерам. А операционные успехи обеспечивались в первую очередь относительно благоприятной конъюнктурой внутри страны. Акционеры наивно верили Галицкому. Консенсус был таков, что Магнит — это уникальная история роста. Акции должны были начать обвал еще в 2015 году, но Галицкий, используя свои уникальные возможности, удерживал веру инвесторов, и многие просто пренебрегали очевидными операционными фактами, которые сигнализировали избавляться от акций как можно быстрее и бежать с корабля. Компании роста в своей основе действительно имеют существенную премию к собственным показателям, но как только рост замедляется, то премия должна нивелироваться. В случае Магнита рост не просто замедлился, в конце 2015 года началось ускоренное падение в пропасть динамики роста выручки сопоставимых магазинов (рис.1). Еще один знаковый момент, который произошел в 2015 году, сигнализировавший о разрушении «стоимости», заключался в том, что WACC впервые превысил ROIC (рис.2).

читать дальше на смартлабе

Александр,

Это абсолютно свинское поведение, говорящее о том, что Костин просто наплевал в лицо каждому минору.

Это как раз пример абсолютно адекватного поведения, по букве закона.

Очень хочу что бы все сделки в нашей стране происходили по закону.

Если бы «плевали в лицо», то купил бы больше 30% и х… а не оферта, за примерами далеко ходить не надо…

А в остальном очень полезный пост, спасибо.