| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 835,7 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,6 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8200₽ -0.39%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Скучный российский ритейл

Решил немного почитать отчеты аналитиков про российский продуктовый ритейл, чтобы сделать заметку для канала. Аналитики Сбербанка пытаются строить модели, которые будут предсказывать разворот негативной динамики трафика покупателей у Магнита после грядущий изменений в ассортименте. Goldman Sachs поет о текущем преимуществе X5 после обновления пятерочек и о низких мультипликаторах. Но конечно самое интересное в отчётах, это фотографии новых улучшений в пятерочках и магнитах у дома. Серьезно. Фотки занимают добрую половину места в отчетах. Как будто сам в магазин сходил.

Жизнь в российском ритейле бурлит. Ежеквартально, конкуренты меняют тактики, стратегии, ремонтируют магазины, вносят изменения в ассортимент, но все это тщетно. Финансовые результаты у всех оставляют желать лучшего. Маржинальности уже не те. Да и та маржа, что остается, уходит на ремонты магазинов в погоне за трафиком покупателей. Короче, современные форматы ритейла в России окончательно победили традиционные рынки, минимаркеты и прочие пережитки прошлого. Теперь они конкурируют между собой, превращая некогда очень доходную и интересную с инвестиционной точки зрения индустрию в совершенно-конкурентный рынок. А как учат на первом курсе экономфака, фирма, работающая в совершенно-конкурентной среде, генерирует околонулевую прибыль.

читать дальше на смартлабе

Вячеслав Кабаев, В Москве у Магнита небольшая доля рынка, или вертикальная интеграция — то, что продаёшь нужно производить и выращивать самому. Скучный российский ритейл

Скучный российский ритейл

Решил немного почитать отчеты аналитиков про российский продуктовый ритейл, чтобы сделать заметку для канала. Аналитики Сбербанка пытаются строить модели, которые будут предсказывать разворот негативной динамики трафика покупателей у Магнита после грядущий изменений в ассортименте. Goldman Sachs поет о текущем преимуществе X5 после обновления пятерочек и о низких мультипликаторах. Но конечно самое интересное в отчётах, это фотографии новых улучшений в пятерочках и магнитах у дома. Серьезно. Фотки занимают добрую половину места в отчетах. Как будто сам в магазин сходил.

Жизнь в российском ритейле бурлит. Ежеквартально, конкуренты меняют тактики, стратегии, ремонтируют магазины, вносят изменения в ассортимент, но все это тщетно. Финансовые результаты у всех оставляют желать лучшего. Маржинальности уже не те. Да и та маржа, что остается, уходит на ремонты магазинов в погоне за трафиком покупателей. Короче, современные форматы ритейла в России окончательно победили традиционные рынки, минимаркеты и прочие пережитки прошлого. Теперь они конкурируют между собой, превращая некогда очень доходную и интересную с инвестиционной точки зрения индустрию в совершенно-конкурентный рынок. А как учат на первом курсе экономфака, фирма, работающая в совершенно-конкурентной среде, генерирует околонулевую прибыль.

читать дальше на смартлабе Из «Магнита» уходит операционный директор

Из «Магнита» уходит операционный директор

Артем Смоленский считался главным соратником гендиректора Ольги Наумовой

www.vedomosti.ru/business/articles/2019/05/22/802159-iz-magnita-uhodit-operatsionnii-direktorАкции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе

stanislava, не люблю прогнозы, но пока все видится так: ухудшение показателей, смена команды, потом опять ухудшение показателей и возможно потом что-то поменяется (если новая команда будет нормальная). Покупка Магнита 6-19 на откате..

Покупка Магнита 6-19 на откате..

Приветствую всех..

Заход в Магнит..

сейчас цена 35.17 можно начинать подкупать его..

читать дальше на смартлабе- Я так понимаю, что сегодня вышла аудированная отчетность, потому что неауд. вышла 30.04.

Так что в принципе никакой реакции ждать не стоит - Те, кто думал, что Магнит прошел дно — ошиблись.

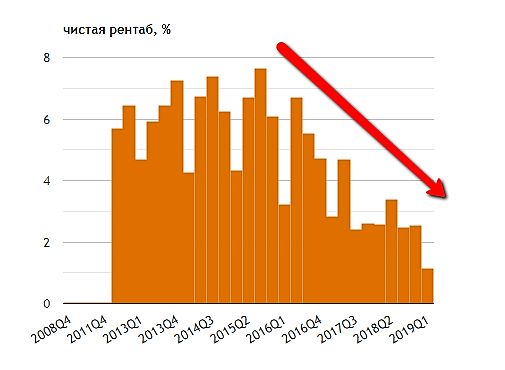

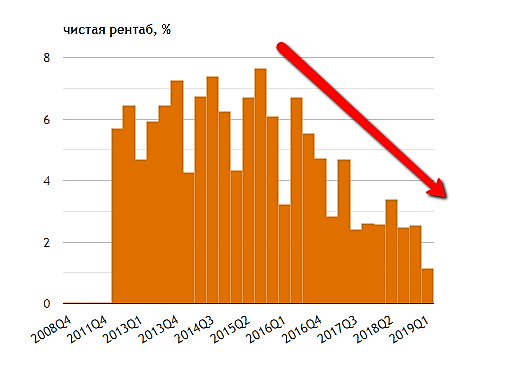

Чистая рентабельность магнита на рекордном минимуме — 1,1%

Того и глядишь скоро в минуса зайдут

smart-lab.ru/q/MGNT/f/q/MSFO/net_margin/ - Выросли издержки на обслуживание долга

+52% — до 3,6 млрд руб. Так как вырос и долг и ставки по кредитам - Маржа ебитда 6%, падение на 107 бп, так как растет операционные издержки быстрее выручки

- 1 квартал:

Выручка +10,1% до 319 млрд руб

Оптовая торговля растет +106% до 6,6 млрд руб — выручка от купленной SIA Group

LFL всего +0,6%

Чек средний вырос на 4,2%

А ВОТ ТРАФИК упал на 3,5%!!! - Почему не растет Магнит. Взгляд простого обывателя.

Многим акции Магнита кажутся дешевыми и недооцененными на текущий момент, инвесторы устали ждать когда же акции отскребутся от дна. Опишу ситуацию взглядом обычного покупателя. Мне кажется, что причина в абсолютно тупых маркетологах (людях планирующих акции на определенные группы товаров) и неграмотной системе лояльности к покупателям, а также завышенных ценах.

Я лично чаще всего покупаю в Магните хлеб, муку, яйца, молочко, иногда что-то из овощной продукции. Средний чек не превышает рублей 300.

В магазинах сети Х5 (Карусель, Перекресток) средний чек не опускается ниже 1000. Почему так происходит?

Ответ достаточно прост: более грамотная политика в области акций на товары и широкий ассортимент. Зачем я буду покупать макароны Barilla в магните по 80 если я могу купить их в Каруселе по акции за 55 и т.п. К тому же Карусель при покупке от 800 рублей дает купончик на 100 рублей скидки при следующей покупке от 1000 руб, что заставляет покупателей вернуться к ним снова.

читать дальше на смартлабе

Акции Магнита интересны для покупки — Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе

stanislava, обновили, но покупать не собираемся пока еще… это так читается- Акции Магнита интересны для покупки - Пермская фондовая компания

Сегодня обновим наш взгляд на акции «Магнит», котировки которых уже долгое время находятся в центре внимания многих игроков после стремительного падения со своих ценовых максимумов.

По итогам 2018 года компания увеличила свою выручку на 8,2%. Чистая прибыль продемонстрировала снижение на 4,7%, а EBITDA на 1,8%. Маржа чистой прибыли упала с 3,1% до 2,7%, маржа EBITDA с 8% до 7,3%. Помимо роста выручки, положительным моментом также является выход значения свободного денежного потока в положительную зону.

Стоит отметить позитивную динамику показателей LFL к концу года. Вероятно, данные изменения отражают первые результаты программы трансформации, введенной новой командой менеджмента в середине года.

Снижение доли на рынке удалось остановить во втором полугодии 2018 г. как в расчете по выручке, так и по количеству магазинов. Данный факт можно считать умеренно положительным, так как компании еще предстоит вернуть, как минимум, часть утраченных позиций в секторе.

Немного углубляясь в изменение показателей LFL, можно выделить, что упомянутое выше улучшение средних значений вызвано в основном улучшением ситуации с магазинами формата «дрогери». При этом данные магазины составляют около 16% от общего размера торговых площадей компании и на них приходится около 6,5% от количества покупателей за прошедший год. Форматы «супермаркет» и «магазин у дома» демонстрируют менее впечатляющую динамику, однако и тут заметны определенные улучшения.

читать дальше на смартлабе - Отчет по прибыли Магнита транслирует неровное восстановление - Финам

«Магнит» – один из крупнейших продуктовых ритейлеров в России с сетью свыше 19 тыс. магазинов. Помимо продуктов питания, продает бытовые товары, косметику, открывает сеть аптек и развивает собственное производство продуктов. Выручка в 2018 году достигла рекордных 1,24 трлн.руб.

Мы подтверждаем рекомендацию «держать» по акциям «Магнита», но понижаем целевую цену.

Сопоставимые продажи показали рост в 1К19 на 0,6% благодаря увеличению среднего чека на 4,2% на фоне продовольственной инфляции и изменения ассортимента, но динамика траффика остается отрицательной (-3,5% по Группе и -3,6% по магазинам «у дома»).

Отчет по прибыли слабый. Чистая прибыль сократилась на 52% до 3,54 млрд.руб. на фоне промо, торговых потерь, открытия новых магазинов, повышения амортизации в связи с пересмотром сроков использования активов, а также процентных расходов после увеличения кредитного портфеля.

Выручка выросла на 10,1% в основном благодаря новым магазинам. Компания перенесла открытие торговых точек на первые три квартала, и в 1К19 ритейлер открыл почти в три раза больше магазинов, чем год назад. Торговая площадь увеличилась на 15,2%.

читать дальше на смартлабе  Бумага переоценена. Почему: Покрытие сетью 100% РФ рынка. Генерация див.прибыли 8% за последние 3 года при отдаче 92-100% от чистой прибыли. Слабый рубль: от Сбербанк ухудшил прогноз курса рубля на 2019-2020 годы второй раз за квартал. Это следует из доклада, который подготовила команда аналитиков организации.

Бумага переоценена. Почему: Покрытие сетью 100% РФ рынка. Генерация див.прибыли 8% за последние 3 года при отдаче 92-100% от чистой прибыли. Слабый рубль: от Сбербанк ухудшил прогноз курса рубля на 2019-2020 годы второй раз за квартал. Это следует из доклада, который подготовила команда аналитиков организации.

По прогнозу банка, среднегодовой курс рубля в 2019 году составит 68,5 рублей за доллар, а в 2020 году — 69 рублей за доллар. Потеря к доллару 6-7% Если посмотреть прогноз ЦБ там 4.5%. Если взять по брокерам средняя 7.2% Таким образом прирост капитала 0.8% без перспективы роста. Но я считаю, что брать надо за расчет покупательную способность денег к новым IT продуктам или к медикаментам и т.п. Тогда получится, что бумага в минусе по приросту капитала

- Магнит: JP MORGAN RAISES PRICE TARGET TO RUB 3915 FROM RUB 3800

RAISES TO NEUTRAL FROM UNDERWEIGHT

Не густо)

Вот на закрытии реестра сегодня и посмотрим сколько тут шортов

Alex666, Так ведь решение СД ниочем. Закрытие реестра для лиц участвующих в госа.

Что важного в этом решении? вознаграждение? Совзать госа?.. 30.05 закрытие реестра под дивы. вот там да)

Nikolay D, брокерня должна принудительно закрывать шорты клиентов, чтоб у клиентов, держащих лонг, было корректное количество голосующих акций в реестре на день отсечки.

Это как должно быть

Alex666, У меня сегодняшний шорт от 3852 (960 лотов). Пока застоплен на 820, открыт)

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: