Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Облигации ЕвроТранс

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| sЕвТранс01 | 104.0% | 5.9 | 4 000 | 1.23 | 41.58 | 18.9 | 15.75 | 2026-07-21 | |

| ЕвроТранс8 | 103.3% | 4.2 | 4 500 | 1.41 | 39.92 | 17.26 | 9.21 | 2026-07-30 | |

| ЕвроТранс7 | 184.2% | 0.7 | 4 300 | 0.63 | 59.5 | 20.14 | 8.05 | 2026-08-03 | |

| ЕвроТранс9 | 100.6% | 4.5 | 2 500 | 1.50 | 37.35 | 16.44 | 13.7 | 2026-07-21 | |

| ЕвроТранс3 | 300.1% | 0.7 | 3 750 | 0.35 | 62.4 | 8.38 | 8.1 | 2026-07-17 | |

| ЕвроТранс5 | 67.9% | 3.3 | 2 000 | 1.88 | 57 | 20.55 | 8.22 | 2026-08-03 | |

| ЕвроТранс6 | 66.1% | 3.5 | 1 930 | 1.95 | 57.04 | 20.55 | 9.59 | 2026-08-01 | |

| sЕвТран2P1 | 81.3% | 4.6 | 2 000 | 1.96 | 34.74 | 12.74 | 3.82 | 2026-08-06 | |

| sЕвТрнс2P2 | 79.5% | 4.7 | 800 | 1.96 | 34.8 | 12.74 | 10.62 | 2026-07-21 | |

| ЕвроТранс4 | 0.0% | 3.3 | 57 | - | 64.05 | 11.51 | 0 | 2026-08-03 |

-

В альфе посмотрите.

Но 20 уже разместили.

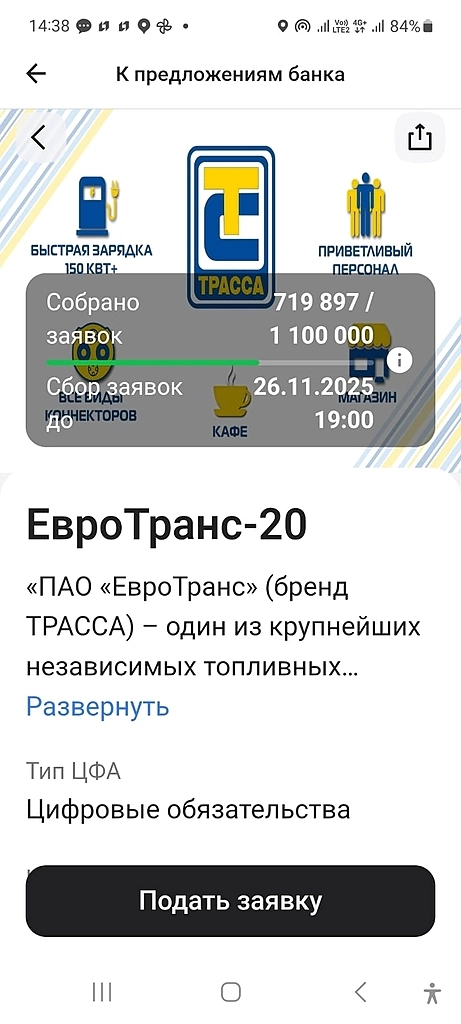

Тр Влад, в мобильном приложении Альфа-Инвест?ИнвестСейф, Параллельно новым выпускам облигаций, ПАО «Евротранс» запускает выпуски ЦФА, к примеру через Альфа-Инвестиции. Очень смахивает н...

Manch,

А сколько ЕвроТранс собирает через ЦФА — эту сумму где можно посмотреть?

Новый выпуск облигаций «ЕвроТранс» (RU000A10DEP2)🔶 ПАО «ЕвроТранс»

(для квалифицированных инвесторов)

▫️ Облигации: ЕвроТранс-003P-01

▫️ IS...

ИнвестСейф, Параллельно новым выпускам облигаций, ПАО «Евротранс» запускает выпуски ЦФА, к примеру через Альфа-Инвестиции. Очень смахивает на финансовую пирамиду, когда деньги с новых выпусков идут на погашение предыдущих займов, а не на развитие бизнеса.

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых

Евротранс-6: стоит ли платить 119,8% за облигу? Или это ловушка для доверчивых?

Последний месяц смотрю на Евротранс-6. И всё время тянет спросить себя:

«Ну серьёзно — платить +198 рублей к номиналу? А зачем?»

Тем более что в комментариях классика:

«Вы что, это же переплата! Купонами будете полгода отбивать! Такие бумаги не берем!»

Ок. Давайте спокойно, без клише, разложим по цифрам и по смыслу.

1) Что за бумага вообще?

Параметры выпуска:

💵 Цена: 119,81%

📅 Купон: 20,55 ₽ каждый месяц

🎯 Погашение: январь 2030

🛡 Рейтинги: A- от всех четырёх агентств (АКРА, НКР, НРА, Эксперт РА)

Мини-вывод: По рейтинговому уровню — это не ВДО, и не мусорка. Это нормальный среднесрочный корпоратив из «жёлтой зоны»: не топ-эмитент, но и не рванина.

2) Простая доходность: отбивается ли переплата?

Берём Excel, считаем без реинвестирования, без НДФЛ (ИИС-3), ставка — нулевая.

Авто-репост. Читать в блоге >>> Новый выпуск облигаций "ЕвроТранс" (RU000A10DEP2)

Новый выпуск облигаций "ЕвроТранс" (RU000A10DEP2)🔶 ПАО «ЕвроТранс»

(для квалифицированных инвесторов)

▫️ Облигации: ЕвроТранс-003P-01

▫️ ISIN: RU000A10DEP2

▫️ Объем эмиссии: 3 млрд.₽

▫️ Номинал: 1000 ₽

▫️ Срок: на 4 года 11 мес.

▫️ Количество выплат в год: 4

▫️ Тип купона: плавающий

▫️ Размер купона: КС ЦБ + 3%

▫️ Амортизация: нет

▫️ Дата размещения: 14.11.2025

▫️ Дата погашения: 19.10.2030

▫️ ⏳Ближайшая оферта: -Об эмитенте: «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА.

➖➖➖

Информацию о новых выпусках, анализ эмитентов (с расчетом ОФС, фин. показателей, рейтинг и др.) см. в телеграм-канале.

Авто-репост. Читать в блоге >>>

Belyj_golub, ок, скидываю дефолтника значит

Den4ik88, Тоже уменьшил долю Евротранса с 10% до 3% портфеля перед погашениями. Надеюсь всё-таки, что в дефолт ЕвроТранс не уйдёт в ближайшее время. В противном случае, все облигации с рейтингом A- и ниже просядут, особенно — у нефтетрейдеровЧе думаете, еще новый выпуск половину не набрал, а уже следующий на 3 млрд выпускают?

Den4ik88, Неудивительно. У эмитента впереди два крупных погашения: первого и второго выпусков в декабре и январе. Каждое погашение по 3 миллиарда. РСБУ за 9 месяцев нет (надеюсь, появится до размещения), по РСБУ и МСФО за 6 месяцев, у компании на счетах всего 220 млн. руб. А из последнего размещения за полтора месяца собрали меньше двух миллиардов.

Поэтому в последнее размещение умные деньги если бы и пошли, то только после того, как на ближайшее погашение деньги будут собраны. Ну или если по РСБУ за 9 месяцев, на счетах будет достаточно средств хотя бы на одно ближайшее погашение ⭐️ У Евротранс каре из кредитных рейтингов. Покупать, или продавать? Что с рынком бензина? ⛽️

⭐️ У Евротранс каре из кредитных рейтингов. Покупать, или продавать? Что с рынком бензина? ⛽️Евротранс имеет 4 рейтинга у всех четырех рейтинговых агентств. «А-» от Эксперт РА, АКРА, НКР, НРК. И хотя мы всё время относились к Евротранс очень осторожно, только мы хотели поднять его вес в наших портфелях облигаций – как разразился топливный кризис

Евротранс — крупный независимый поставщик топлива, но с фокусом на оптовую торговлю (90% выручки). Это и рост, и риск: диверсификация покупателей не раскрыта, прозрачность опта низкая. Баланс чистый, аудит без оговорок, высокий рейтинг, что для отрасли достойно

Из плюсов — масштаб, стабильные показатели, развитие инфраструктуры. Из рисков — высокая дефолтность сектора, слабая детализация структуры оптовых продаж и прошлые кейсы реструктуризации долгов

Авто-репост. Читать в блоге >>> Облигации «Евротранс»: Полный бак... или долговая яма?

Облигации «Евротранс»: Полный бак... или долговая яма?

Привет, инвесторы! ✌️

Сегодня на нашем аналитическом пит-стопе — ПАО «Евротранс» и его облигации БО-001Р-07 (есть у меня в портфеле). Компания не просто заправляет авто в Москве и области, она пытается заправить и наши портфели. Вопрос: это топливо АИ-100 или разбавленный «девяносто второй»?

Давайте посмотрим под капот.

🩺Что предлагает эмитент.

— Номинал 1000 руб.

— Купонный ежемесячный 24,5%

— Срок до 31.03.2027 г.

— Без оферт и амортизаций

— Текущая цена 108,76%

— Текущая доходность 18,8%

🚀 Двигатель ревёт: что по цифрам?

На первый взгляд, «Евротранс» — это настоящий стритрейсер на нитрометане.

✅Выручка улетела в космос: с 65 млрд руб. в 2022-м до 186 млрд в 2024-м. Это не рост, это телепортация.

✅Чистая прибыль тоже выглядит сочно: 1,7 млрд → 5,2 млрд → 5,5 млрд.

✅Операционный денежный поток (ОСФ) — вишенка на торте. После двух лет «кассового разрыва» (минус 10 млрд в 2022, минус 1,8 млрд в 2023), компания наконец-то вышла в жирный плюс: +18 млрд руб. в 2024-м. Это значит, бизнес научился генерировать живые деньги, а не только красивые цифры в отчете.

Авто-репост. Читать в блоге >>> вопрос. евротранс «независимые» азс — нет своей нефтепереработки.

вопрос. евротранс «независимые» азс — нет своей нефтепереработки.

а за сколько они покупают бензин? на бирже он давно дороже чем на заправках лук/татн/снг и тп

у нас независимые азс просто перестали продавать бензин. дизель пока продают

- Новый выпуск облигаций "ЕвроТранс" (RU000A10CZB9)

🔶 ПАО «ЕвроТранс»

▫️ Облигации: ЕвроТранс-001Р-08

▫️ ISIN: RU000A10CZB9

▫️ Объем эмиссии: 4,5 млрд. ₽

▫️ Номинал: 1000 ₽

▫️ Срок: на 4 года 11 мес.

▫️ Количество выплат в год: 12

▫️ Тип купона: фиксированный

▫️ Размер 1-го купона: 21%

[1-24=21%, 25-36=19%, 37-48=17%, 49-60=15%]

▫️ Амортизация: да

[по 20% — при выплате 24,36,48 купонов, 40% — погашение]

▫️ Дата размещения: 03.10.2025

▫️ Дата погашения: 07.09.2030

▫️ ⏳Ближайшая оферта: -Об эмитенте: «ЕвроТранс» — оператор сети АЗК под брендом ТРАССА.

➖➖➖

Информацию о новых выпусках, анализ эмитентов (с расчетом ОФС, фин. показателей, рейтинг и др.) см. в телеграм-канале.

Авто-репост. Читать в блоге >>>  Анализ облигаций ПАО «ЕвроТранс»: стоит ли покупать новый выпуск 001Р-08?

Анализ облигаций ПАО «ЕвроТранс»: стоит ли покупать новый выпуск 001Р-08?

На фоне анализа акций компании «ЕвроТранс», который выявил агрессивную стратегию роста за счет долгового финансирования, рассмотрим новый выпуск облигаций эмитента. Высокая доходность всегда идет рука об руку с повышенным риском, и в случае с «ЕвроТранс» это правило особенно актуально.

🔖Ключевые параметры выпуска ЕвроТранс-001Р-08

Кредитный рейтинг: A-(RU) от АКРА (прогноз «Стабильный»)

Срок обращения: 5 лет

Ориентир по доходности к погашению: ~21,7% годовых

Купон (ежемесячный): Переменный (step-down):

1-24 купоны (2 года): 21,0%

25-36 купоны (1 год): 19,0%

37-48 купоны (1 год): 17,0%

49-60 купоны (1 год): 15,0%

Амортизация: Да, предусмотрено частичное погашение номинала (по 20% на 24, 36 и 48 месяц), что снижает риск для инвестора к концу срока обращения.

Оферта: Отсутствует.Сравнение с другими выпусками на рынке

Чтобы понять, насколько привлекателен новый выпуск, сравним его доходность с уже торгующимися облигациями компании:

Доходность нового выпуска находится на высоком уровне, сопоставимом с другими бумагами компании.

Авто-репост. Читать в блоге >>> Что будет интересного на первичном рынке облигаций на текущей неделе

Что будет интересного на первичном рынке облигаций на текущей неделеАктивность на первичном рынке публичного долга оставалась на довольно высоком уровне при том, что на вторичных торгах продолжался рост доходностей. Ставки купонов по новым выпускам в целом демонстрировали снижение относительно первоначальных максимальных ориентиров. Спрос на бумаги качественных эмитентов пока остается высоким.

На текущей неделе сохранится повышенная активность эмитентов. Отмечу интересные истории.

Авто-репост. Читать в блоге >>>

Купоны до 21%. Свежие облигации ЕвроТранс 001Р-08. В ЧЁМ ПОДВОХ?

Купоны до 21%. Свежие облигации ЕвроТранс 001Р-08. В ЧЁМ ПОДВОХ?

Свежие облиги идут сплошным потоком, моя разбор-машина работает без выходных. На очереди — хитровыдуманное размещение от компании ЕвроТранс. Книга заявок на новый выпуск пятилетних АЗС-бондов будет закрыта 30 сентября. Купоны обещают аж до 21%, но есть БОЛЬШОЙ нюанс.

Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только — рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Ранее делал обзоры на новые выпуски ИЭК, Самолет, Система, Патриот, Полипласт, Агроэко, Миррико, Атомэнергопром, Металлоинвест, Башкирия, РУСАЛ, НоваБев, Норникель, Кокс, ГТЛК.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⛽А теперь — поехали смотреть на новый выпуск ЕвроТранса!

⛽Эмитент: ПАО «ЕвроТранс»

⚡ЕвроТранс управляет сетью из 57 АЗК и 45 электрозаправок под брендом «Трасса» в Москве и Московской области, собственной нефтебазой, парком из более чем 80 бензовозов, а также собственным автотехцентром.

Авто-репост. Читать в блоге >>> 💸 Новые облигации на размещении. Евротранс с купоном за 20% и другие

💸 Новые облигации на размещении. Евротранс с купоном за 20% и другиеПродолжаем богатеть на облигациях. На следующей неделе на облигационный рынок выходят ФосАгро, Евротранс, Самолет, Аэрофьюлз, Электрорешения. пойдем посмотрим на параметры выпусков, может кто-то и понравится, поехали!

✅ Ниже представлены подборки для инвестора в облигации:

🖌 Создаем пассивный доход на ОФЗ

🖌 10 надежных облигаций с ежемесячными выплатами

🖌 10 облигаций с высоким купоном. Рейтинг А

💸 ФосАгро БО-02-04 (USD)

● Цена: 1000 USD

● Купон: 6-7,25%

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: AАА

● Доходность: 6,17-7,25%

● Сбор поручений до: 30 сентября

Надежнейший эмитент выходит с долларовым выпуском, правда, не народным, номинал 1000 USD не каждому по карману. У ФосАгро дела обстоят прекрасно, это и по котировкам видно. Менеджмент также заявлял о постепенном снижении долговой нагрузки, а это значит, что держателям акции могут начать прилетать хорошие дивиденды.

💸 ЕвроТранс 1Р8

● Цена: 1000 ₽

● Купон: 19-21%

● Выплаты: 12 раз в год

Авто-репост. Читать в блоге >>> Новые облигации Евротранс 1Р-08 на размещении

Новые облигации Евротранс 1Р-08 на размещении

Компания «Евротранс» — сеть автозаправок под брендом «Трасса» выходит на долговой рынок с новым выпуском облигаций: компания 30 сентября проведет сбор заявок на выпуск с погашением через 5 лет. Посмотрим подробнее параметры нового выпуска, финансовые показатели компании.

Выпуск: Евротранс 1Р-08

Рейтинг: А- (АКРА)

Объем: 4,5 млрд.р

Номинал: 1000 р.

Старт приема заявок: 30 сентября

Планируемая дата размещения: 3 октября

Дата погашения: 03.10.2030

Купоны: 1-24 купон — 21% годовых, 25-36 купон — 19% годовых, 37-48 купон — 17% годовых, 49-60 купон — 15% годовых.

Периодичность выплат: ежемесячные

Амортизация: в даты выплаты 24, 36, 48 купонов 20% от номинала, в дату выплаты 60 купона 40% от номинала

Оферта: нет

Для квалифицированных инвесторов: нет

Показатели и цифры компании

— 55 АЗК в Москве и Московской области, в том числе электрозаправок;

— 41 бензовоз;

— нефтебаза на 20 тыс.т;

— завод по производству незамерзающей жидкости;

— 10 электрозаправочных станций;

— 4 ресторана и фабрика-кухня;

— ежегодный объем реализации свыше 500 тыс. т нефтепродуктов;

Авто-репост. Читать в блоге >>>

ЕвроТранс

АО «ЕвроТранс» является системообразующей организацией, осуществляющей деятельность по управлению сетью АЗК в Москве и Московской области под брендом ТРАССА.Чтобы купить облигации, выберите надежного брокера: