SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. KirillSKuznetsov

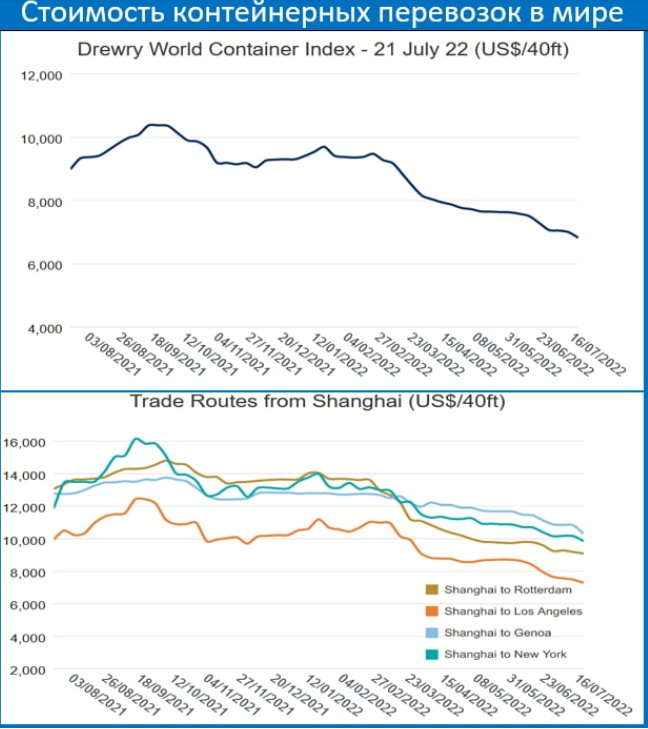

FESCO (ДВМП)— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+

- 25 июля 2022, 13:49

- |

- Кирилл Кузнецов

В моменте нам нравится FESCO (ДВМП) — супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+ т.к. иностранные суда в РФ практически не заходят – предложение ограничено

ДВМП — контейнерный оператор, управляющий Владивостокским морским торговым портом, предоставляет комплексные 3PL услуги. Выигрывает от перенаправления торговых потоков на Восток

1. Контейнерооборот портов Дальневосточного бассейна в января-июне вырос на 8.0% г/г (в июне +https://eninvs.com/company.php?name=FESH) на фоне выгодного географического расположения вблизи Китая, против снижения РФ рынка на 15.4% г/г.— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+")

2. Ставки фрахта на контейнерные перевозки в июне выросли на 169.8% г/г (!) и +10.0% м/м

— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+")

3. Компания оказывает не только морские перевозки, но и автомобильные и жд., поэтому по индикативной оценке ДВМП в моменте оказывает услуги по ставкам на 43.2% выше LTM

На фоне позитивной конъюнктуры ДВМП супердешево стоит по мультипликаторам

— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+")

— EV/LTM EBITDA:2.3х, EV/прогнозная EBITDA (с учетом сдвига в конъюнктуре): 1.9х, что очень дешево относительно среднего исторического уровня 5.2х

— Позитивная генерация денежного потока: FCF Yield LTM: 3.5%, при этом ожидаемая доходность с учетом позитивной конъюнктуры: 16.5% (довольно много)

— Низкий уровень долга — Net Debt/EBITDA: 0.6х

— P/Book: 1.9х

— Экспресс потенциал роста (исходя из прогнозных мультипликаторов) составляет >200%

ДВМП в последнее время круто растет как бизнес

— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+")

— За второе полугодие 2021 года (по МСФО): выручка +91% г/г, EBITDA +443% г/г

— В 1кв 2022 года (по РСБУ) тоже показала отличный результат: выручка+280% г/г, чистая прибыль составила 5.5 млрд рублей рублей, против -0.3 млрд рублей в 1кв 2021

— В 2021 году ДВМП приобрела еще 3 судна (всего 21), общая грузоподъемность увеличилась на24%

— супердешево стоит по мультипликаторам, ставки на морские перевозки в дальневосточных портах выросли на 100%+")

— Регулярно расширяет контейнерный парк, создает новые регулярные рейсы жд. перевозок и т.д.

+ В 2020 в ходе акционерного конфликта у группы FESCO сменились основные владельцы с GHP Group Марка Гарбера и US фонда TPG Capital на Андрея Северилова и Михаила Рабиновича и значительно сменился штат топ-менеджмента — эффективность и финансовое положение компании улучшились

Отчасти негативно, что компания не будет выплачивать дивиденды в ближайшие 2-3 года на фоне масштабной программы модернизации, что, с другой стороны, может и оправдано с точки зрения продолжения роста бизнеса в будущем

Риск: так себе раскрывает информацию — не очень прозрачно отчитывается, IR-департамент нам не отвечает..

501 |

1 комментарий

С российского рынка начали вымываться контейнеры: они покидают страну с растущими экспортными отправками, но не возвращаются из-за падающего импорта. В том числе за счёт украденных, мировой индекс контейнерных перевозок, существенно снизился, понижательный тренд за цены факта усиливается. В Москве говорят, часть глобального инфляционного давления определенно будет снята через данный канал.

- 25 июля 2022, 13:54

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

теги блога Кирилл Кузнецов

- amazon

- BELU

- Cisco

- daqo new energy

- ebay

- EMC

- Fesco

- FESH

- globaltrans

- h&r block

- Henderson

- IPO

- mail.ru group

- Micron Technology

- Microsoft Corp

- OFS Capital

- S&P500

- S@P500

- SaaS

- SGZH

- tal education group

- TCSG

- Vipshop Holdings

- X5 Retail Group

- Акрон

- акции

- Алексей Пономарев

- Алроса

- афк система

- Белуга

- Белуга Групп

- Биннофарм Групп

- ВДО

- втб

- газпром

- ГДР

- ДВМП

- Детский мир

- дивиденды

- Евротранс

- идея

- идея для позиции

- иис

- инвестидеи

- инвестиции

- Китай

- ключевая ставка ЦБ РФ

- конференция смартлаба

- лента

- м.видео

- макроэкономика

- МГКЛ

- мечел

- миллиард

- ММК

- мосбиржа

- МСФО

- МТС

- Налоги

- налогообложение на рынке ценных бумаг

- облигации

- операционные результаты

- отчеты МСФО

- отчеты РСБУ

- отчёт

- ОФЗ

- полиметалл

- прогноз по акциям

- Ренессанс Страхование

- РСБУ

- русагро

- рынок

- СБЕР

- сбербанк

- сделки M&A

- Сегежа

- Сегежа групп

- СМЗ

- стратегия

- сургутнефтегаз

- Сургутнефтегаз прив

- США

- татнефть

- технологии

- Тинькофф

- ТМК

- ТМК ао

- торговые сигналы

- трейдинг

- Усиленные инвестиции

- УсиленныеИнвестиции

- финансы

- форекс

- фосагро

- ФРС США

- ЦБ РФ

- Черкизово

- эталон

- ЮМГ

- Яндекс