SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Radik

О текущей ситуации.

- 07 марта 2012, 17:10

- |

Вчера случилось знаковое событие, пружинка о которой я писал буквально день назад наконец сжалась до предела и выстрелила, несмотря на истеричные вопли о ликвидации политических рисков и мифов о западных деньгах. Медведи наконец глотнули воздуха. На графике индекс DJ, в прямоугольниках похожие периоды рынка после которых начинался резкий откат, в первый раз выложил этот график 1 марта. И так попробуем посмотреть чего можно ждать в дальнейшей перспективе.

Самой обсуждаемой темой сегодняшнего дня в трейдерских кругах, стали данные от ЕЦБ по показателю «deposits related to margin calls». Депозиты по которым было предъявлено требование по увелечению ГО подскочили до рекордных 17 млрд. евро. Данные дискредитируют операции LTRO ЕЦБ, поскольку на деле получается что деньги ни то что не дойдут до реального сектора но и обещанного от банков carry trade и покупок рисковых активов может не быть, так как судя по данным многие банки сталкивались с проблемой ухудшения качества активов (падение стоимости) под которые они брали дешевые деньги у ЕЦБ.

Но все же сильно загоняться и утрировать по этой теме пока не стоит, так как ЕЦБ тщательно следит за рынком и проводит точечные интервенции на рынке долга. Сегодня 10 летние облигации на основные страны мира выглядят стабильно.

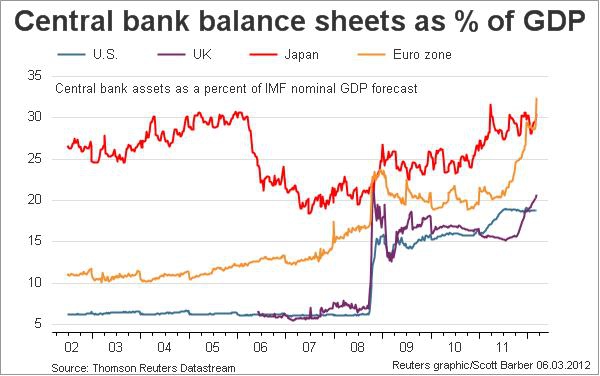

Вчера также вышли данные по балансу ЕЦБ, который вырос до 3.02 трлн. евро по состоянию на 2 марта. Недельных кредитов банки почти не берут (17.5 млрд евро), все сидят с трехлетними кредитами под залог долгов переферийных стран, проблем с краткосрочной ликвидностью нет. На недельных депозитах ЕЦБ припарковано 219.5 млрд евро, на овернайт депозитах ЕЦБ 820.8 млрд. евро.

Соотношение балансов ФРС\ЕЦБ говорит о дальнейшем давлении на курс евро, хотя возможно и достаточно умеренном учитывая ряд факторов влияющих на баланс ЕЦБ. В любом случае играть от лонга в eur/usd представляется делом не самым интересным.

Макроэкономические данные по Европе продолжают подтверждать раскорреляцию между финансовыми рынками и реальной экономикой Европы. Промышленное производство в Испании упало на 4.2% г\г.

Немцы также разочаровали. Заказы промышленных предприятий упали на 2.7% в январе, в то время как ожидалось повышение на 0.6%. На графике динамика заказов и ввп страны.

Соотношение прайсов на нефтяные фьючерсы и индекса s&p500 с 2008 года.

S&P500, обрушившийся с начала года BDI и Dow Jones Transportation индекс, который как опережающий индикатор начал корректироваться еще с начала февраля.

Подводя некий итог скажу, что все говорит о дальнейшем снижении, краткосрочную динамику рынков определит статистика выходящая завтра и послезавтра в Китае и США соответственно. Я шорт значительно сократил, усиливаться буду по ситуации после выходных, выноса до 170-174 по ri далеко не исключаю, однако их буду использовать для открытия новых шортов.

Использовались данные: zerohedge.com, терминалов bloomberg, reuters, tos.

28 |

16 комментариев

+4

Otlichni obzor!!! ++

- 07 марта 2012, 17:17

+1

Спасибо

- 07 марта 2012, 17:25

+8

очень интересный обзор и все по делу и по рынку. Вот только не пойму почему такие интересные посты у смарт лабовцев вызывают меньше интересов и эмоций нежели посты, где идут обсуждения личностей и тд и тп

- 07 марта 2012, 17:27

+2

kasaev, потому что тут надо думать а не писать по принципу «Топик не читаю, сразу отвечаю»

- 07 марта 2012, 17:29

+2

kasaev, тоже удивляюсь. Любят мужички меряться своими п… ми. СПС Радик.

- 07 марта 2012, 17:30

kasaev, согласен, на одного трейдера десять революционеров… может им отдельный сайт создать, пускай там агитируют…

- 07 марта 2012, 23:55

+1

Вообщем все по сценарию… Запугали опять всех, начинают засаживать в шорты. Результат известен.

- 07 марта 2012, 17:29

Antigel, бери на все плечи завтра будет дороже!

- 07 марта 2012, 17:37

Пожиратель быков, зачем на все плечи? аккуратно прикупаем…

- 07 марта 2012, 17:38

+2

Antigel, все говорит о снижении блаблабла… с декабря рынки растут и каждый день про это говорят. Вчера снизились на 5 процентов так все тепепрь? армагедон? =) смешно. Пусть хотя бы сипи опустится до 1300, нефть до 110 тогда и можно будет что-то говорить…

- 07 марта 2012, 17:40

+2

Спасибо, круто

- 07 марта 2012, 17:31

0

плюсую, согласен.

Василий Олейник

- 07 марта 2012, 17:33

0

Быки покупайте! на ваших покупках поедем вниз! активнее активнее берем папир!!!

- 07 марта 2012, 17:36

0

Пожиратель быков, Бычье покупаем рашенговнопапир! дешевле небудет!!!

- 07 марта 2012, 17:38

Пожиратель быков, в августе купил сургутнефтегаз-пр без плечей… свозите на маржины меня )) ведь быки все такие тупые…

- 07 марта 2012, 19:20

Спасибо.Полезно и познавательно

- 07 марта 2012, 17:39

Читайте на SMART-LAB:

Привет, Смартлаб 👋

Мы расширяем платформы присутствия и теперь вы можете читать нас и на Смартлабе. HeadHunter — #1 hr-tech платформа в России и СНГ,...

13:49

Дайджест публикаций о Займере за июнь

В июне мы неплохо пошумели в СМИ и не только на тему дивидендов. Делимся с вами ежемесячной подборкой публикаций о Займере, комментариев...

17:25

теги блога Radik Susanyan

- apple

- bank of america

- cds

- chf

- cl

- efsf

- ES

- fomc

- forex

- Goldman Sachs

- jpy

- NYSE

- pigs

- pimco

- pmi

- pomo

- qe

- qe2

- qe3

- ri

- S&P500

- spy

- usd

- vix

- азия

- акции

- банки

- безработица

- бернанке

- бюджет

- валюты

- ввп

- великобритания

- газпром

- геополитика

- германия

- госдолг

- греция

- дефолт

- дефолт США

- долговой кризис

- долговой рынок

- доллар

- доллар йена

- евро

- еврозона

- европа

- ес

- ецб

- золото

- индекс S&P500

- индия

- инфляция

- ирландия

- испания

- италия

- китай

- ливия

- ликвидность

- лукойл

- макроэкономика

- мвф

- монетарная политика

- мэа

- недвижимость

- нефть

- новости

- обама

- облигации

- опек+

- оффтоп

- позиции

- португалия

- потребительское доверие

- развивающиеся рынки

- розничные продажи

- россия

- ртс

- рубль

- рынок

- сбер

- сбербанк

- сделки

- сентимент

- сечин

- статистика

- сша

- сырье

- торги

- торговый баланс

- трежерис

- трише

- фонды

- форекс

- франция

- ФРС США

- швейцарский франк

- экономика

- экономика США

- япония