SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Eugene_UKFU

Отчет по покупке волатильности

- 14 февраля 2012, 18:22

- |

Как я писал раньше, http://smart-lab.ru/blog/39075.php, время покупать волатильность, но делать это аккуратно.

Для этого я предлагал брать 160 000 на деньгах на тот момент пут и продавать 150 000 пут в пропорции 1:1, затем полученнный спрэд хеджировать по дельте.

За прошедшие 3 торговых сессии я увеличил позицию в 3 раза,

хедж делаю каждые 500 пунктов на 5 контрактов, или, если просыпается жадность то каждые 1000 пипсов по 10-12 контрактов.

Итог хеджирования, примерно +20 000 руб, тета и вега компенсировали друг друга, плюс небольшие потери на наборе позы.

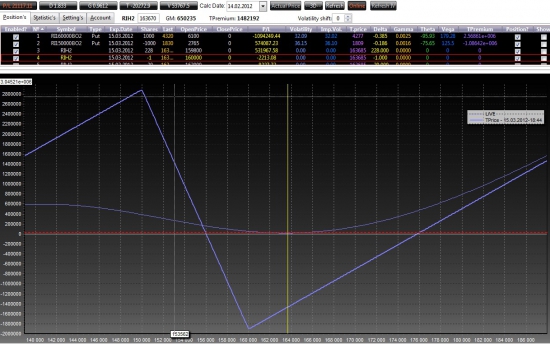

Итак, вот сейчас выглядит так:

Для этого я предлагал брать 160 000 на деньгах на тот момент пут и продавать 150 000 пут в пропорции 1:1, затем полученнный спрэд хеджировать по дельте.

За прошедшие 3 торговых сессии я увеличил позицию в 3 раза,

хедж делаю каждые 500 пунктов на 5 контрактов, или, если просыпается жадность то каждые 1000 пипсов по 10-12 контрактов.

Итог хеджирования, примерно +20 000 руб, тета и вега компенсировали друг друга, плюс небольшие потери на наборе позы.

Итак, вот сейчас выглядит так:

5 комментариев

+1

почему хедж через интервалы, а не по дельте? ведь вола могла и упасть.

- 14 февраля 2012, 18:56

+1

так удобнее считать, и особой разницы я не вижу. Более того, я учитываю волу открытия позиции при расчете греков для целей хеджирования.

- 14 февраля 2012, 19:00

+1

Головин Евгений, почему для хеджирования используем волатильность по которой вошли, а не текущую рыночную

- 14 февраля 2012, 19:12

+3

дело в том, что пока ничего глобально не поменялось, когда изменится мало-мальски, хоть на 1-1,5% по моим оценкам, двину всю кривую. А так если брать биржевую, постоянные задерги будут. Чтобы такого не происходило я фиксирую кривую, пока не происходит значимых движений по БА и по кривой.

- 14 февраля 2012, 20:33

классика! Слабогаммаположительная! Работает!

- 15 февраля 2012, 22:46

теги блога Головин Евгений

- forex

- fri

- fRTS

- Ri

- si

- Si - лонг

- Алексей Каленкович

- аналитика

- бернанке

- биржа

- быки

- вебинар

- великие

- волатильность

- вью

- газпром

- ГМК НорНикель

- ГО

- Графики

- данные

- Девальвация рубля

- доллар

- доллар - рубль

- доллар будет падать

- ЕЦБ

- жопа

- идеи

- изменение позиции

- индекс

- комбинаторика

- коррекция

- косяк

- Котировки

- кукл зубастый

- купил

- логика

- лонг

- лукойл

- макроэкономика

- Медведи

- медведь

- ммвб

- ММВБ-РТС

- мнение по рынку

- МФЦ

- мысля

- опрос

- опционы

- опционы идеи

- осторожно

- отдых

- отпуск

- отс

- отчет

- оффтоп

- падеж

- переворот

- позиция

- покупка волатильности

- прогноз

- прогноз 2012

- РЕПО

- ри

- риск менеджмент

- риски

- рост

- ртс

- рубль

- сбер

- сбой на бирже

- своп

- сделки

- си

- спрэд

- статистика

- стратегия

- Т+2

- тактика

- тарифы

- Тарифы Фортс

- теханализ

- торговая идея

- торговля

- торговля волатильностью

- торговля опционами

- трейд

- трейдинг

- управление опционной позицией

- ура

- Уралсиб

- ФОРТС

- фри

- фРТС

- фьючерсы

- халява

- ЦБ валюта

- шорт

- экономисты

- юмор

- юмор мишки