SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Spekyl

FDAX - расчет рисков

- 13 февраля 2012, 00:26

- |

Наблюдая конкурс на топстепстрейдер, удивился тому, что многие трейдеры не имеют понятия как рассчитывать риски до открытия позиции. Т.е. они открывают сделку и просто смотрят в окошко профита, как только убыток достигает некоего лимита, они сделку закрывают (на конкурсе это было $3000). Все. Между тем иметь представление о допустимых рисках необходимо еще до открытия позиции, поскольку от него напрямую завист размер открываемой позиции. На самом деле, это не просто, а очень просто.

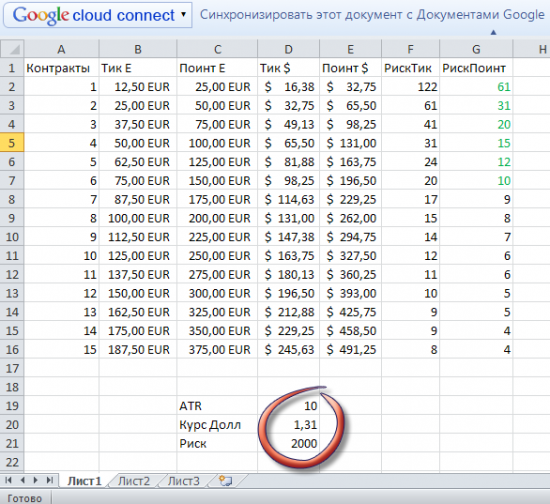

Чтобы не считать постоянно, и вообще не загружать голову вычислениями, надо сделать простенькую табличку:

Привожу пример для DAX. В первой колонке идет количество контрактов, от 1 до максимально возможного размера. Поскольку поинт дакса стоит 25 евро, а в поинте 2 тика — заполняем следующие 4 колонки расчетными значениями. Курс доллара постоянно меняется — выводим его в переменную. Также есть переменная «риск на сделку». Может быть равен риску на день, в этом случае после стоп-лосса — закрываем терминал до завтрашнего дня, или в несколько раз менее, зависит от вашей торговой системы. Следующая пременная — ATR, поскольку волатильность иструмента меняется в течении дня. Для DAX можно принять 10 или около того.

Последние две колонки — деление с округлением допкстимого риска на значение тика или поинта в долларах, умноженное на размер позиции. У меня еще автоматом расцвечивается на значение ATR, т.е. если цифры черные — то позицию по любому открывать нельзя, рыночный шум съест ваш стоп.

Все. Теперь однго взгляда на табличку достаточно, чтобы прикинуть, например: если вы собираетесь поставить стоп-лосс под уровнем поддержки, и от точки входа в позицию до него 10 поинтов, и допустимый риск — $2000, то покупать можно только 6 контрактов. Можете распечатать и приклеить рядом с монитором. Или передавать в переменную ATR через DDE или еще как автоматом значение из терминала — и сразу видеть постоянно обновляемое максимальное значение размера открываемой позиции.

А по хорошему, этот функционал должен быть уже второен в терминал, но хорошего обычно годами ждут.

Чтобы не считать постоянно, и вообще не загружать голову вычислениями, надо сделать простенькую табличку:

Привожу пример для DAX. В первой колонке идет количество контрактов, от 1 до максимально возможного размера. Поскольку поинт дакса стоит 25 евро, а в поинте 2 тика — заполняем следующие 4 колонки расчетными значениями. Курс доллара постоянно меняется — выводим его в переменную. Также есть переменная «риск на сделку». Может быть равен риску на день, в этом случае после стоп-лосса — закрываем терминал до завтрашнего дня, или в несколько раз менее, зависит от вашей торговой системы. Следующая пременная — ATR, поскольку волатильность иструмента меняется в течении дня. Для DAX можно принять 10 или около того.

Последние две колонки — деление с округлением допкстимого риска на значение тика или поинта в долларах, умноженное на размер позиции. У меня еще автоматом расцвечивается на значение ATR, т.е. если цифры черные — то позицию по любому открывать нельзя, рыночный шум съест ваш стоп.

Все. Теперь однго взгляда на табличку достаточно, чтобы прикинуть, например: если вы собираетесь поставить стоп-лосс под уровнем поддержки, и от точки входа в позицию до него 10 поинтов, и допустимый риск — $2000, то покупать можно только 6 контрактов. Можете распечатать и приклеить рядом с монитором. Или передавать в переменную ATR через DDE или еще как автоматом значение из терминала — и сразу видеть постоянно обновляемое максимальное значение размера открываемой позиции.

А по хорошему, этот функционал должен быть уже второен в терминал, но хорошего обычно годами ждут.

133 |

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 23 июля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:34

NZD/JPY: продавцы входят во вкус?

Кросс-курс NZD/JPY протестировал область сопротивления в диапазоне 95.00–95.41, сформировав разворотную свечную модель «медвежье поглощение»....

22:11

теги блога Spekyl

- 0DTE

- AAPL

- Apple

- ark invest

- Brent

- Closing Print

- EUR USD

- fed

- interactive brokers

- live

- Moody's

- Oil

- RIU2

- RIZ1

- S&P500

- Si

- smb capital

- spekyl

- SPX

- SPX 500

- SPY

- volume profile

- WTI

- Абрамович

- анализ

- аттракцион неслыханной щедрости

- ахтунг

- биткоин

- вероятности

- Война в Крыму

- вопрос

- выборы

- Газпром

- Геп

- грааль

- греция

- Джим Роджерс

- Доллар рубль

- еврозона

- железо

- Жижа

- жулье всякое

- за жизнь

- золото

- инфляция

- искусственный интеллект

- исторические данные

- Италия

- Китай

- клавиатура

- ключевая ставка ЦБ РФ

- Коаны Спекуля

- короновирус

- криптовалюта

- лудомания

- ЛЧИ

- математика

- минск

- монте-карло

- нефть

- Новости

- Облигации

- обучение

- опек+

- опрос

- опцион

- опционы

- Откровение

- оффтоп

- Политика

- прогноз

- пропаганда

- психология

- Путин

- РБК

- Рейтинг

- рубль

- Санкции

- Сбербанк

- сделки

- сентимент

- серебро

- Сирия

- спекуль

- Спекуль наш бог

- Спекуль ваш бог

- Спекуль наш бог

- статистика

- США

- технический анализ

- торговые сигналы

- трейдинг

- финам

- форекс

- ЦБ РФ

- шортокрыл

- экспирация

- Юкос

- юмор

- яндекс

Но смотря в бумажку — очень скоро цифирки в голове отложатся. Так что нормаль… Летчики тоже по бумажке самолет заводят, хоть и кепки у них с кокардами и стюардессы кофе приносят.

Уровни по FDAX

пятничные: 6733,6704,6699,6683,6676

недельный POC: 6761

двухнедельный POC: 6761

цели снижения: 6627 (ближняя) 6515 (дальняя) 6415 (совсем дальняя)

Спасибо.