13 февраля 2012, 00:26

FDAX - расчет рисков

Наблюдая конкурс на топстепстрейдер, удивился тому, что многие трейдеры не имеют понятия как рассчитывать риски до открытия позиции. Т.е. они открывают сделку и просто смотрят в окошко профита, как только убыток достигает некоего лимита, они сделку закрывают (на конкурсе это было $3000). Все. Между тем иметь представление о допустимых рисках необходимо еще до открытия позиции, поскольку от него напрямую завист размер открываемой позиции. На самом деле, это не просто, а очень просто.

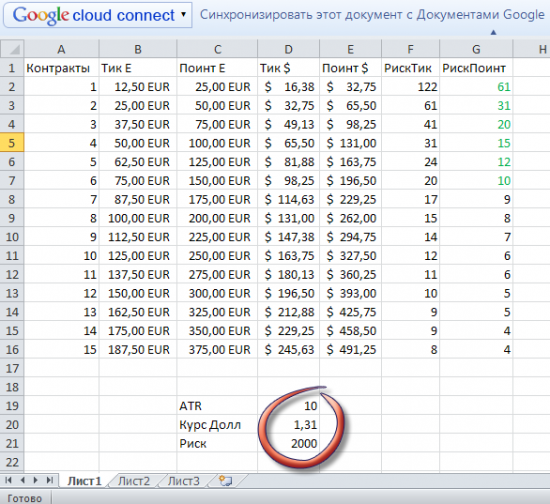

Чтобы не считать постоянно, и вообще не загружать голову вычислениями, надо сделать простенькую табличку:

Привожу пример для DAX. В первой колонке идет количество контрактов, от 1 до максимально возможного размера. Поскольку поинт дакса стоит 25 евро, а в поинте 2 тика — заполняем следующие 4 колонки расчетными значениями. Курс доллара постоянно меняется — выводим его в переменную. Также есть переменная «риск на сделку». Может быть равен риску на день, в этом случае после стоп-лосса — закрываем терминал до завтрашнего дня, или в несколько раз менее, зависит от вашей торговой системы. Следующая пременная — ATR, поскольку волатильность иструмента меняется в течении дня. Для DAX можно принять 10 или около того.

Последние две колонки — деление с округлением допкстимого риска на значение тика или поинта в долларах, умноженное на размер позиции. У меня еще автоматом расцвечивается на значение ATR, т.е. если цифры черные — то позицию по любому открывать нельзя, рыночный шум съест ваш стоп.

Все. Теперь однго взгляда на табличку достаточно, чтобы прикинуть, например: если вы собираетесь поставить стоп-лосс под уровнем поддержки, и от точки входа в позицию до него 10 поинтов, и допустимый риск — $2000, то покупать можно только 6 контрактов. Можете распечатать и приклеить рядом с монитором. Или передавать в переменную ATR через DDE или еще как автоматом значение из терминала — и сразу видеть постоянно обновляемое максимальное значение размера открываемой позиции.

А по хорошему, этот функционал должен быть уже второен в терминал, но хорошего обычно годами ждут.

Чтобы не считать постоянно, и вообще не загружать голову вычислениями, надо сделать простенькую табличку:

Привожу пример для DAX. В первой колонке идет количество контрактов, от 1 до максимально возможного размера. Поскольку поинт дакса стоит 25 евро, а в поинте 2 тика — заполняем следующие 4 колонки расчетными значениями. Курс доллара постоянно меняется — выводим его в переменную. Также есть переменная «риск на сделку». Может быть равен риску на день, в этом случае после стоп-лосса — закрываем терминал до завтрашнего дня, или в несколько раз менее, зависит от вашей торговой системы. Следующая пременная — ATR, поскольку волатильность иструмента меняется в течении дня. Для DAX можно принять 10 или около того.

Последние две колонки — деление с округлением допкстимого риска на значение тика или поинта в долларах, умноженное на размер позиции. У меня еще автоматом расцвечивается на значение ATR, т.е. если цифры черные — то позицию по любому открывать нельзя, рыночный шум съест ваш стоп.

Все. Теперь однго взгляда на табличку достаточно, чтобы прикинуть, например: если вы собираетесь поставить стоп-лосс под уровнем поддержки, и от точки входа в позицию до него 10 поинтов, и допустимый риск — $2000, то покупать можно только 6 контрактов. Можете распечатать и приклеить рядом с монитором. Или передавать в переменную ATR через DDE или еще как автоматом значение из терминала — и сразу видеть постоянно обновляемое максимальное значение размера открываемой позиции.

А по хорошему, этот функционал должен быть уже второен в терминал, но хорошего обычно годами ждут.

20 Комментариев

Алексей Кобизький13 февраля 2012, 00:44Спасибо,+.Жалко, что многим не интересно.+1

Алексей Кобизький13 февраля 2012, 00:44Спасибо,+.Жалко, что многим не интересно.+1 krepko13 февраля 2012, 00:52спасибо, а для ри есть табличка?0

krepko13 февраля 2012, 00:52спасибо, а для ри есть табличка?0 FatDuckTrader13 февраля 2012, 00:59Спасибо очень познавательно.0

FatDuckTrader13 февраля 2012, 00:59Спасибо очень познавательно.0 ShamanK13 февраля 2012, 01:16Спекуль, по хорошему это у трейдера в голове должно мигом рассчитываться ))0

ShamanK13 февраля 2012, 01:16Спекуль, по хорошему это у трейдера в голове должно мигом рассчитываться ))0

Читайте на SMART-LAB:

Отвечаем на частые вопросы про дивиденды

🟢Кто получит дивиденды?

Все, кто владел акциями ДОМ.PФ на 20 июля 2026 года. Это дата закрытия реестра акционеров.

🟢Когда выплата?

ДОМ.PФ направит дивиденды на выплаты в адрес номинальных...

23.07.2026

🤖 Дочка SOFL запустила маркетплейс ИИ-агентов

Друзья, у нас отличная новость: SL Soft FabricaONE.AI (входит в Группу Софтлайн) запустила маркетплейс ИИ-агентов! ❓Что это такое? Это площадка с готовыми решениями для автоматизации...

23.07.2026

⚡️⚡️⚡️ ЦБ снизил ставку до 14%

Экономика в целом во 2 квартале росла умеренными темпами. Существенный рост цен и повышение инфляционных ожиданий в летние месяцы во многом были связаны с разовыми факторами. Оценка показателей...

24.07.2026

Sanin, на их сайте есть отчет за весь 2025 год, там указано 233 ярда.

www.rusagrogroup.ru/ru/investoram/otchety-i-publikacii/finansovaja-otchetnost/

An_n_na, самых слабых… закрывающих гэп за пару дней...

Давай ещё свою аналитику

23:53

Если фикс прибавит за 26г. Как в 23г. (20ярдов) скажем за год, то это уже другая игра — игра на огромные дивы, в нынешних реалиях не есть хорошо, а выплаты за пол года по 10 ярдов р. Поднимут цену в в...

Прибавочная стоимость, а кому принадлежит? Можно документ?

Alexey Rondine, так зарплаты лишишься, болезный, не за что будет платить( надо же как мужика торкает)

23:41

Герман Бомбардир, где сгорел? Чтото пока не слышал

Егор Кожемякин, войну нельзя «морозить». Любой спец вам это скажет. За время «заморозки» произойдет мощная накачка укров оружием, строительство защитных сооружений и т.п. И все повторится с утроенн...

23:40

any_to_real, — Да, ладно тебе, через те сервисы что — перестали работать вместе с Ютубом без того — на что — ты недвусмысленно намекнул!

— «В России и в Союзе — всегда было так — по ПАРТИЗАНСКИ —...

На оак я уже отработал себе кухонный в новое жилье, на этом тема отработана пока, двигаемся дальше в сторону фикса… разбор там же на фиксе!!!

1 января Европа прекратит импорт СПГ из РФ. Сейчас закупка газа из России идёт рекордными темпами. Часики тикают: 1 января Европа прекратит импорт сжиженного природного газа из РФ. Страны боятся впаст...