SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gars

Тестируем торговую систему. ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- 21 января 2012, 16:50

- |

В предыдущих постах:

______________________________________________________________________

ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

При оценке жизнеспособности системы очень важно правильно оценить проскальзывание и комиссию. Действительно, при тестах с этими параметрами, принятыми равными нулю, можно создать супер-юпер систему, которая при учитывании их окажется глубоко убыточной.

В тестировании системы я принимаю проскальзывание + комиссию суммарно равными 0,025%. В комментах к предыдущим постам эту цифру некоторые подвергли сомнению. Попытаюсь обосновать свою уверенность в ней.

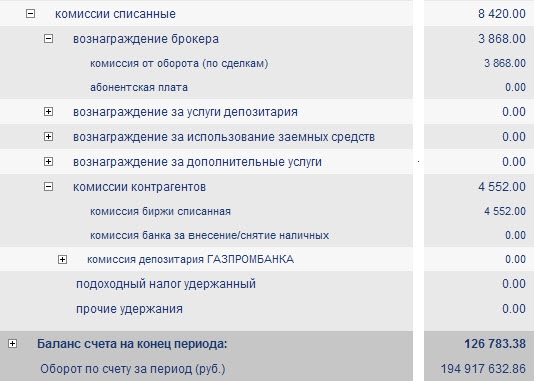

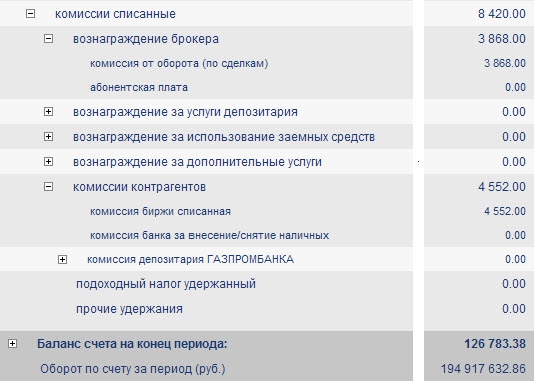

Реальную комиссию легко посмотреть в личном кабинете.

Делим (комиссию брокера + комиссию биржи) с начала декабря 2011 года на оборот за этот период. Получаем 0,00432%.

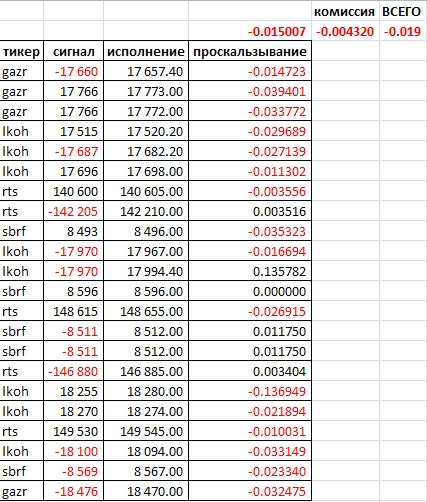

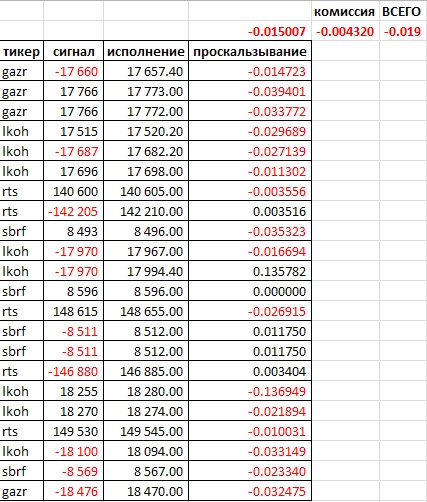

Сложнее оценить проскальзывание. Как я уже говорил, для данной торговой системы был выделен субсчет с суммой 123000 на начало 2012 года. По результатам реальной торговли имеем:

Оценив разницу сигналов системы и их реального исполнения, видим, что проскальзывание равно 0,015%. Понятно, что с увеличением объемов торговли оно несколько увеличится. Интересно, что в четверти случаев проскальзывание положительно, т.е. в сторону прибыли. При этом торговый робот настроен на 0,05% проскальзывание.

Таким образом, принятый мной при тестировании параметр 0,025% на проскальзывание + комиссию вполне обоснован. Ведь реально издержки состовляют 0,019% от оборота.

В перспективе планирую попробовать сигналы на вход в позицию с нулевым проскальзыванием.

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

______________________________________________________________________

ОЦЕНКА ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

При оценке жизнеспособности системы очень важно правильно оценить проскальзывание и комиссию. Действительно, при тестах с этими параметрами, принятыми равными нулю, можно создать супер-юпер систему, которая при учитывании их окажется глубоко убыточной.

В тестировании системы я принимаю проскальзывание + комиссию суммарно равными 0,025%. В комментах к предыдущим постам эту цифру некоторые подвергли сомнению. Попытаюсь обосновать свою уверенность в ней.

Реальную комиссию легко посмотреть в личном кабинете.

Делим (комиссию брокера + комиссию биржи) с начала декабря 2011 года на оборот за этот период. Получаем 0,00432%.

Сложнее оценить проскальзывание. Как я уже говорил, для данной торговой системы был выделен субсчет с суммой 123000 на начало 2012 года. По результатам реальной торговли имеем:

Оценив разницу сигналов системы и их реального исполнения, видим, что проскальзывание равно 0,015%. Понятно, что с увеличением объемов торговли оно несколько увеличится. Интересно, что в четверти случаев проскальзывание положительно, т.е. в сторону прибыли. При этом торговый робот настроен на 0,05% проскальзывание.

Таким образом, принятый мной при тестировании параметр 0,025% на проскальзывание + комиссию вполне обоснован. Ведь реально издержки состовляют 0,019% от оборота.

В перспективе планирую попробовать сигналы на вход в позицию с нулевым проскальзыванием.

2 комментария

Круто! Важно!

- 21 января 2012, 17:50

а будет ли таже стратегия работать на акциях, где комиссия по 0.5% с оборота?

- 22 января 2012, 22:02