SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналстрэддл

Золото готово продолжить.

- 08 июня 2012, 10:06

- |

Итак, вчерашнее ожидание роста цен на золото разрешилось разочарованием. Вернулись все страхи, которые были сметены цунами оптимизма прошедших трех веселых дней. Вообще, я давно заметила этот существующий трехдневный цикл, присущий этим волнам оптимизма/пессимизма. И заметила я это именно на рынке золота. Какое-то время даже торговала - давно - по трехдневкам. И обычно, если настрой продолжается больше трех дней, то это что-то значит больше, чем просто настроение публики. Рынок — истеричная среда, психика у нее лабильная, на смену радости легко приходит состояние глубочайшего уныния. В состоянии стабильности отсутствие плохих новостей является поводом к росту. В состоянии нестабильности приходится быть готовой к тому, что любое событие рынком может быть истолковано превратно и искажено с точностью до наоборот.

Вот так оно вело себя вчера:

( Читать дальше )

Вот так оно вело себя вчера:

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 1 )

Торговля на квартальной отчетности с помощью опционов на 22 мая.

- 22 мая 2012, 09:38

- |

Открыто три позиции, в расчете, что после квартального отчета цена на актив сильно изменится.

Today's Option Volume* 7,637

Avg Option Volume 5,646

Open Interest* 222,797

Avg Open Interest 263,227

Avg Put Call Ratio 1

Historic Volatility (30 day) 16.27

Put Call Ratio 0.34

Implied Volatility 27.68

Buy MDT Jun12 38 Call $0.80 $80.00

( Читать дальше )

- Стрэддл из опционов MDT:

Today's Option Volume* 7,637

Avg Option Volume 5,646

Open Interest* 222,797

Avg Open Interest 263,227

Avg Put Call Ratio 1

Historic Volatility (30 day) 16.27

Put Call Ratio 0.34

Implied Volatility 27.68

Buy MDT Jun12 38 Call $0.80 $80.00

( Читать дальше )

Торговля на квартальной отчетности c помощью опционов: TGT

- 16 мая 2012, 23:51

- |

График актива за 6 месяцев:

Option Statistics (TGT)

Today's Option Volume* 19,800

Avg Option Volume 7,796

Open Interest* 240,630

Avg Open Interest 243,762

Avg Put Call Ratio 1

Historic Volatility (30 day) 14.70

Put Call Ratio 1.81

Implied Volatility 23.84

Позиция:

Buy TGT JUN12 CALL 55 @ 1.56

Buy TGT JUN12 PUT 55 @ 1.05

.........................

Net $261

( Читать дальше )

Option Statistics (TGT)

Today's Option Volume* 19,800

Avg Option Volume 7,796

Open Interest* 240,630

Avg Open Interest 243,762

Avg Put Call Ratio 1

Historic Volatility (30 day) 14.70

Put Call Ratio 1.81

Implied Volatility 23.84

Позиция:

Buy TGT JUN12 CALL 55 @ 1.56

Buy TGT JUN12 PUT 55 @ 1.05

.........................

Net $261

( Читать дальше )

Торговля на квартальной отчетности с помощью опционов: SINA

- 15 мая 2012, 23:48

- |

Акции SINA находятся в устойчивом нисходящем тренде с марта 2012 года:

Стрэддл состоит из июньских опционов со страйком 52.5. На настоящий момент это опционы at the money. Цена колеблется около этого страйка.

Position:

Buy SINA JUN 12 52.5 CALL @ $3.96

Buy SINA JUN 12 52.5 PUT @ $3.85

.........................................................................

Net: $781

Option Statistics (SINA)

Today's Option Volume* 31,332

Avg Option Volume 22,254

Open Interest* 263,297

Avg Open Interest 248,240

Avg Put Call Ratio 1

Historic Volatility (30 day) 34.67

Put Call Ratio 0.87

Implied Volatility 68.32

Greeks

Symbol IV Delta Gamma Vega Theta

SINA Jun12

52.5 Call 63.53 54.64 4.06 6.08 -6.30

SINA Jun12

52.5 Put 64.09 -45.33 4.03 6.08 -6.21

( Читать дальше )

Стрэддл состоит из июньских опционов со страйком 52.5. На настоящий момент это опционы at the money. Цена колеблется около этого страйка.

Position:

Buy SINA JUN 12 52.5 CALL @ $3.96

Buy SINA JUN 12 52.5 PUT @ $3.85

.........................................................................

Net: $781

Option Statistics (SINA)

Today's Option Volume* 31,332

Avg Option Volume 22,254

Open Interest* 263,297

Avg Open Interest 248,240

Avg Put Call Ratio 1

Historic Volatility (30 day) 34.67

Put Call Ratio 0.87

Implied Volatility 68.32

Greeks

Symbol IV Delta Gamma Vega Theta

SINA Jun12

52.5 Call 63.53 54.64 4.06 6.08 -6.30

SINA Jun12

52.5 Put 64.09 -45.33 4.03 6.08 -6.21

( Читать дальше )

Торговля на квартальной отчетности с помощью опционов:CA

- 11 мая 2012, 00:10

- |

Вот кандидат на «ночной стрэддл» - CA. Квартальный отчет после закрытия сегодня.

Позиция :

Buy CA Jun12 26 Call @ 1.15 $115

Buy CA Jun12 26 Put @ 0.90 $90

______________________________________________________

Net $205

( Читать дальше )

Позиция :

Buy CA Jun12 26 Call @ 1.15 $115

Buy CA Jun12 26 Put @ 0.90 $90

______________________________________________________

Net $205

( Читать дальше )

Торговля на квартальной отчетности с помощью опционов: CSCO

- 10 мая 2012, 13:09

- |

Расскажу о простом и очевидном.

На отчетности торгуем только резкое изменение цена актива

Покупаем стрэддл, например, вот такой вчера перед закрытием рынка.)

Buy CSCO May12 20 Call $0.12 $12.00

Buy CSCO May12 20 Put $1.38 $138.00

---------------------------------------------------

Net — $150.00

«Греки» позиции следующие:

Symbol IV Delta Gamma Vega Theta

CSCO May12

20 Call 47.53 20.25 21.31 0.79 -2.34

CSCO May12

20 Put 51.88 -77.55 20.74 0.83 -2.66

__________________________________________________________

Net -57.30 42.05 1.62 -5.00

Сегодня на «греков» можно не смотреть, потому что мы торговали не волатильность, а реакцию рынка, выраженную в изменении цены акций компании после выхода квартального отчета. Реакция была следующая: акции упали до 17.21 в after market (-8.4%). Сейчас цена составляет 17.15 (-1.63). Приятная новость. Потому что расчетная стоимость нашего стрэддла при изменившейся цене позволяет нам расчитывать на чистую прибыль в $129, что составляет 86%.

Если бы квартальный отчет был хорошим, и цена на CSCO выросла, то наш стрэддл смог бы тоже принести прибыль.

И сумма инвестирования не велика: на 100 опционов CALL и 100 опционов PUT это всего $15 000, плюс $300 комиссия.

Всем удачных торгов)!

( Читать дальше )

Типичные ошибки при покупке стрэддла

- 24 февраля 2012, 16:00

- |

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.

Допускаю, что это просто совпадение, но после публикации своего видео «Ловушка для „Черного Лебедя“ в сети на различных форумах стал замечать, что многие торгуют стрэдллы/стрэнглы и пытаются строить обратно-пропорциональные спрэды на путах. Это в принципе и понятно, так как волатильность находится на низких уровнях, рынок забрался высоко и есть соблазн сыграть на его падении и росте волатильности.Но практически все совершают множество ошибок при открытии вышеупомянутых стратегий. И мне не понятно почему? Потому что и книгах и на моём сайте говорится об абсолютно чётком подходе к открытию данных стратегий.

Но прежде, чем приступить к объяснению ошибок, расскажу немного, как пытался я поймать волатильность и падение рынка.

( Читать дальше )

Ловушка для Чёрного Лебедя

- 30 января 2012, 19:43

- |

Волатильность на рынках находится на минимальных уровнях. С другой стороны на рынке царит позитив, если уже не эйфория. Рынки практически безоткатно растут с середины декабря, несмотря на негативные события в Европе. И находятся возле своих прошлогодних максимумов. Обычно в такие дни и прилетают Черные Лебеди. Их появление, как правило, сопровождается снижением рынков и возрастанием волатильнос

Волатильность на рынках находится на минимальных уровнях. С другой стороны на рынке царит позитив, если уже не эйфория. Рынки практически безоткатно растут с середины декабря, несмотря на негативные события в Европе. И находятся возле своих прошлогодних максимумов. Обычно в такие дни и прилетают Черные Лебеди. Их появление, как правило, сопровождается снижением рынков и возрастанием волатильности. Отсюда возникает вопрос, как расставить ловушку, так чтобы поймать лебедя и заработать? При этом, я бы больше акцентировал внимание именно на том, как заработать от изменившейся волатильности, чём от изменения цены. Потому, что я не умею и не хочу делать направленную позицию. В своём видео я хочу поделиться с вами своими соображениями, как можно заработать на волатильности. Я попытался простыми словами объяснить, какую стратегию я бы использовал, а какую нет.

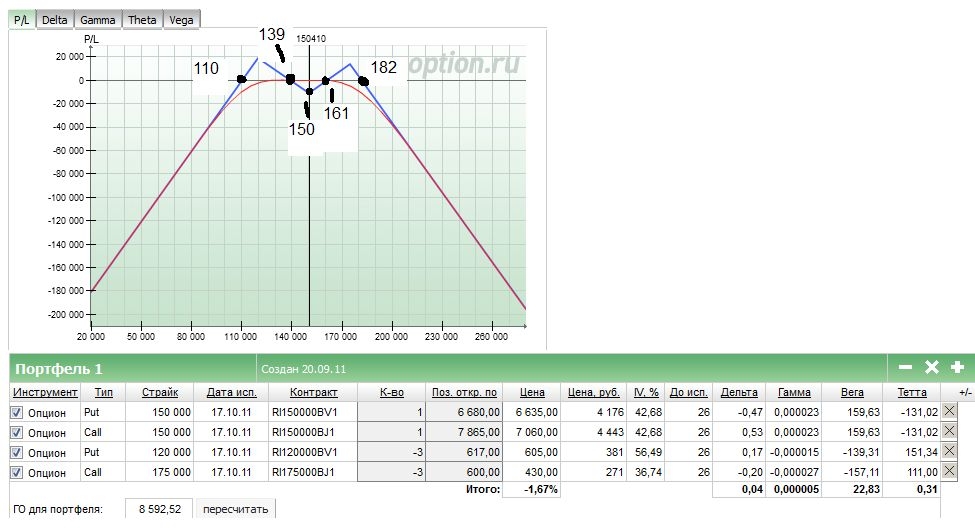

Опционы. Позиция бетмен.

- 21 сентября 2011, 15:13

- |

www.option.ru/analysis/option?shportf=f02c9792b9eae3ee72889c82f8bdfedf#position

Покупка стрэддла 150 стоит около 14к.

След. мы ожидаем движение больше 14к в одну сторону до 17 октября.

Я считаю, что это слишком дорого и далеко. Также я не верю в движение больше 30к вниз и 25к вверх.

Я удешевляю позицию, продав по 3 опциона 120 put и 175 call.

Теперь наш стрэддл превратился в бетмена и стоит около 10.8к, что явно дешевле. В случае боковика мы либо потеряем значительно меньше (на 3.2к), либо даже заработаем. Даже если будет сильный движняк, мы не понесем больших потерь сразу после страйков проданных опционов. Купленный колл и пут уменьшат наклон и мы выиграем еще 10-15к.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс