SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Adaetro

Опционы. Позиция бетмен.

- 21 сентября 2011, 15:13

- |

www.option.ru/analysis/option?shportf=f02c9792b9eae3ee72889c82f8bdfedf#position

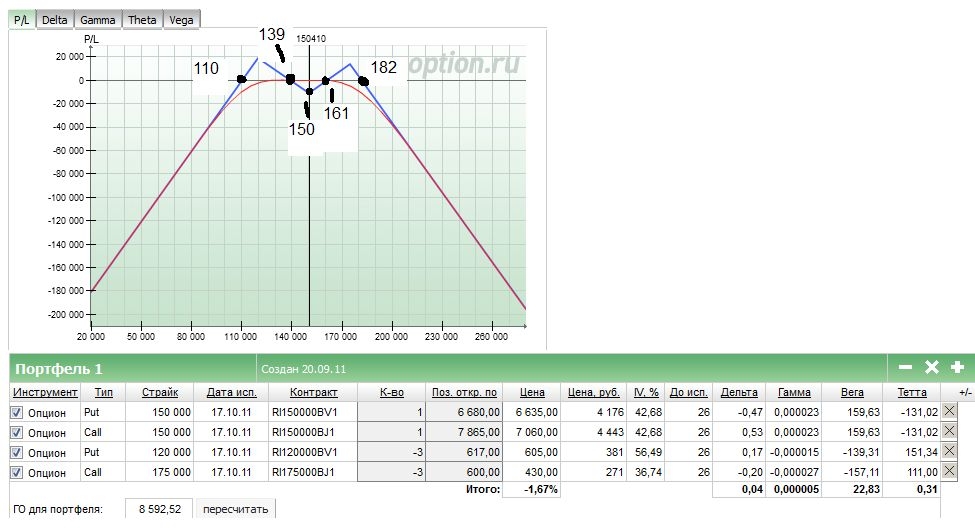

Покупка стрэддла 150 стоит около 14к.

След. мы ожидаем движение больше 14к в одну сторону до 17 октября.

Я считаю, что это слишком дорого и далеко. Также я не верю в движение больше 30к вниз и 25к вверх.

Я удешевляю позицию, продав по 3 опциона 120 put и 175 call.

Теперь наш стрэддл превратился в бетмена и стоит около 10.8к, что явно дешевле. В случае боковика мы либо потеряем значительно меньше (на 3.2к), либо даже заработаем. Даже если будет сильный движняк, мы не понесем больших потерь сразу после страйков проданных опционов. Купленный колл и пут уменьшат наклон и мы выиграем еще 10-15к.

Все пиковые значения RTS-12.11 показаны на рисунке.

Если будет боковик, т.е. тета, которая сейчас слегка положительная, полезет в минус, то я продам еще по одному опциону.

В случае пиздеца и движняка по 10к пунктов в день, доля проданных опционов будет сокращаться.

Короче, я слежу за гаммой и тетой.

Все вопросы, комментарии, пожелания постараюсь прочитать.

Спасибо за внимание.

теги блога Всеволод

- hp

- qe

- RTSI

- wtf

- акции

- банк

- биржа

- брокер

- быки

- бэквордация

- вариационка

- веселье

- волатильность

- вопрос

- Вопрос ко всем

- воспоминания биржевого спекулянта

- глюк

- греция

- демура

- депозит

- договор

- долгосрок

- доллар

- железный кондор

- жулик

- заявки

- золото

- игра

- инвестирование

- книги

- контанго

- кризис

- критика

- куе3

- лчи

- математика

- мечел

- ммвб

- мнение по рынку

- мусорные

- налог

- ноут

- облигации

- облигация

- омс

- опрос

- опционы

- основы

- оффтоп

- пиздец

- прогноз

- процент

- проценты

- пузырь

- реклама

- робот

- ртс

- рубли

- рубль

- сбой

- своп

- сделка

- сделки

- система

- ситуация на рынке

- спекуляция

- спред

- ставка

- статистика

- стратегии

- структурный продукт

- стрэддл

- счет

- форекс

- фортс

- фьючерс

- фьючерс РТС

- фьючерс на индекс ртс

- фьючерс ртс

- шорт

- 2012

а убыток не ограничен что подтверждает то что опционы проданы

или мы ошибаемся

Позиция очень похожа на стрэддл так как убыток реализуется в точках 110 и 182 (почти анриал). В 99% случаев выступает, как удешевленный стрэддл.

занейтралил всё на свете)))

Т.е. нужно вводить еще один грек = зависимость дельты от времени. Так вот этот параметр играет на 100% за нас.

Прибыльная зона при движняке от 11к вплоть до 32к вверх и 40к вниз. Короче шанс, что позиция к экспирации будет в прибыли около 80%.

Нельзя судить и позиции только по грекам в данный период времени.

Если немного посмотреть на фундамент и уровни, то вероятность того что он исполнится с прибылью 99.9% =)))

Да и вообще статистика такая: ATR при падении обычно 20-30к, при росте — 10-20к. Конечно, открыться и закрыться на пиках я не смогу, но даже если поделить ATR пополам, я в нулях или в прибыли.

я еще смотрю производную дельты по волатильности и пытаюсь на неё поправку закладывать)))

но вообще сколько производных не бери, они всё равно частные

тут надо от греков в другой инструментарий сценарный уходить

при падении вам лосить и дельта будет скоро, и рост волы по проданным, что плохо

на росте просадка волы смягчает вроде да

при стояке на месте вообще черт знает что — как улыбку перекосит, так и будет

я потому и говорю — горе от ума

занейтралить чувствительность ко всему на порядок относительно каждого опциона в отдельности — это не горе от ума разве?

ну мы ж торгуем, значит на что-то ставку надо делать

ну короче я бы такую не открыл

или открыл ближе к экспирации, там бы гамма была бы длинная

но надо вам разве убеждать меня открыть такую же))))))

Цифра риск/прибыль в опционах ни о чем не говорит толком, так как результат = ВЕРОЯТНОСТЬ*ПРИБЫЛЬ.

Поэтому этим себе голову не забиваю.

и какой период?

Рост индекса на 5-10 к, нам хорошо, хоть и рисуют отрицательную вариационку, затем банкротят какую нить страну типа греции, Италию. например или Испанию или Португалию.

Мы несемся диким галопом вниз, скажем на 30 к, по картинке получается, что у нас все а ажуре, но ажур лишь на экспирацию. Тем не менее АйВи подскакивает до 70 и чо делать?

Маржин коля :)

Nickolas, Позу держу до экспирации. В случае движения резкого к одной из границ, превращу неограниченный убыток в ограниченный. Т.е. риск/прибыль динамичный.

Цифра риск/прибыль в опционах ни о чем не говорит толком, так как результат = ВЕРОЯТНОСТЬ*ПРИБЫЛЬ.

Поэтому этим себе голову не забиваю.

Вам придется купить, скажем 180 000 коллы 3 штуки.

Вы в итоге при роте выше 180 000 получите знааааааааачительно больший лось, чем закладывали получить на уровне 150 000, раза в 3, так как 180 000 коллы могут подорожать раз в 5.

Нет, все ок, поза в принципе мне очень нравится, но сейчас на такой реализуемой воле все кроме спреэдов 1 к 1 или максимум бэкспрэдов 1:1,5 вызывает адское нежелание строиь такое…

и максимальная приемлемая цена 1700 пунктов за штуку.

Да, зачот, оч нравится идейка, тока надо не проворонить)))

чтобы цена пошла к этой цене нужны сильные фундаментальные новости.

Для того чтобы адекватно и без лишних эмоций отреагировать, времени хватит.

Когда выйдут сильные новости

То есть при движении вниз вы играете в угадайку, где цена будет на момент экспирации. Движение вверх для вас благоприятное.

Какой в этом смысл, я не понимаю. Если смотрите наверх, то есть более интересные и эффективные конструкции, если смотрите вниз, то аналогично. В целом поза короткая по волатильности, опять же, если ожидаете снижения волы, то есть более простые способы ее продать.

Если убрать 120 путы, то на мой взгляд поза только выиграет.

Если стрэддл — покупка волатильности на 100%

Шорт срэддл — продажа 100%

То бетмен — что-то между этим. Покупка волатильности, но с расчетом умеренно трендового рынка.

не следил просто