SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера ng-return

Я скажу вам — не лгут только цены! автор Джесси Ливермор

- 12 сентября 2012, 22:00

- |

Современная сказка

Была однажды страна, называемая Страной рынка. В этой стране люди играли в захватывающую игру под названием «рынок». Каждый день дела шли удачно и неудачно, и игроки заключили пари, чем кончится дело. Однако были сложности, поскольку у игроков этой страны были свои мнения, желания и надежды в отношении направления движения рынка.

И не только это, у них также имелись системы, анализы, методы, астрологические исследования и многие другие увлекательные вспомогательные средства для того, чтобы обосновывать свои мнения. Проблема была в том, что, несмотря на применяемые методы, вместо повышательного движения на рынке происходило понижательное движение или наоборот.

В этой рыночной стране было много дискуссий о том, в чем заключается причина этого и какие методы, какие системы являются абсолютно правильными и самыми надежными. Рынок тем временем шел своей собственной дорогой. Системы иногда функционировали, а иногда — нет.

В один прекрасный день известный трейдер, назовем его мистер Виннер, попросил своих аналитиков провести солидное, подробное исследование рынка. На основе этого исследования мистер Виннер сделал ставку на большую «длинную» позицию.

( Читать дальше )

Была однажды страна, называемая Страной рынка. В этой стране люди играли в захватывающую игру под названием «рынок». Каждый день дела шли удачно и неудачно, и игроки заключили пари, чем кончится дело. Однако были сложности, поскольку у игроков этой страны были свои мнения, желания и надежды в отношении направления движения рынка.

И не только это, у них также имелись системы, анализы, методы, астрологические исследования и многие другие увлекательные вспомогательные средства для того, чтобы обосновывать свои мнения. Проблема была в том, что, несмотря на применяемые методы, вместо повышательного движения на рынке происходило понижательное движение или наоборот.

В этой рыночной стране было много дискуссий о том, в чем заключается причина этого и какие методы, какие системы являются абсолютно правильными и самыми надежными. Рынок тем временем шел своей собственной дорогой. Системы иногда функционировали, а иногда — нет.

В один прекрасный день известный трейдер, назовем его мистер Виннер, попросил своих аналитиков провести солидное, подробное исследование рынка. На основе этого исследования мистер Виннер сделал ставку на большую «длинную» позицию.

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 1 )

Основные проблемы в ДУ и технические способы их решения

- 19 марта 2012, 17:15

- |

За несколько лет, проведенных в качестве Доверительного Управляющего, у меня сложилась некая картинка о том что это, как это и для кого это. Собственно говоря, этим и хотел поделиться незадорого.

Перечень проблем такой (тезисно):

• Толерантность клиента к риску

• Ответы на глупые вопросы и макро экономическая осведомленность

• Психология больших сумм

• Ввод заявок с перерасчетом размеров позиций

• Качество исполнения

• Как оплачивать труд управляющего

• Способы кидалова клиента ДУ-шником

Теперь обо всем по порядку.

Первое — Толерантность клиента к риску. Выявить отношение клиента к риску порой не так уж и просто, ибо тот иной раз сам ее не осознает и на исторической кривой доходности твоей стратегии или просто индекса, он понимает, что хочет оказаться именно там, где, как нарисовано «плюс много процентов», но на горбы и просадки внимания не обращает. И даже предупреждения о возможных потерях, т.н. дродаунах, в 25-30% слушает невнимательно. По факту он начинает активно волноваться уже на 5%, и на 15% фиксирует убытки, выводит деньги, тебя называет делитантом, а фондовый рынок — казино. Либо же (и тут мы переходим ко второй проблеме), начинает штормить тебя вопросами на микро и макро экономические темы, чтобы найти ответы на вопросы почему так все «стыдно» и «доколе». Более того, иной раз бывает и советовать что-либо и предлагать какие-то стратегии, делиться с тобой якобы инсайдом от Степана Демуры (дай Бог ему здоровья). и Чем большие деньги дал в ДУ этот клиент, тем сложнее управляющему постоянно что-то причесывать. Но это все скорее проблемность самих клиентов, и решается частично это все подстиланными под зад бумажульками под названием Договор о ДУ, Соглашение о рисках и Регламент операций с перечнем инструментов (ну или Инвестиционная декларация в случае портфельного инвестирования). Почему частично? Потому, что человеческий фактор все равно останется.

Другая же проблема (третья) уже самого ДУ-шника, так это то, что можно качественно управлять одним миллионом рублей, но как только их становится сто: мозг просадки за день уже машинами и квартирами начинает мерять. и, соответсвенно, оказывается психологическое давление на принятие торговых решений, как-то: неправильный РМ и ММ. Где-то, как говорится, недобдишь, а где-то — перебдишь. Но это психологическая проблема (иметь стальные яйца), которую как-то кому-то удается решить самостоятельно.

Четвертый прОблем, - одновеременно управлять несколькими портфелями тяжело технически, т.е. суммы у людей разные, соответсвенно при мани-менеджменте нужно всем перерасчитывать объемы на покупку, выставлять заявки и думать потом, что делать, если у одного портфеля инструмент купился по той цене, по какой ты хотел, а кому-то и не хватило. Либо нужно принимать оперативное решение о входе или выходе и все эти проскользы могут давать разые результаты. По собственному опыту могу сказать, что на одной и той же стратегии, с одними и теми же инструментами, которые покупались в одно время на разные депозиты получились за год разные результаты, в 5-7%. Та же песня и с существующим сервисом comon, где у управляющих один результат, а у следователей (тех кто следует, а не расследует) почему-то другой. Дьявол кроется в деталях, а именно в проскользах при «затарке по рынку». А если Вам уровень нужно откупить, да еще и дробными объемами, чтобы не палить контору и не пугать стакан огромными лотами, об которых все сервисные роботы отталкиваться будут? Вывод очевиден, страдает качество управления портфелями при большом их колличестве и ручной их обработкой.

Несколько слов об оценке такого утруда — обычно ДУ-шник просит денег за работу фиксом, например 3-5% от суммы капитала в год + 20% от прибыли, если таковая была. Есть и еще один подход (редкий), когда управляющий просит Начальную стартовую сумму за место в емкости системы. Обычно так за роботов просят, но есть и исключения. Т.е. унифицированная формула просто Фикс+Аренда+Бонус.

Теперь о том, как управляющий может Вас, как клиента, наЕ, т.е. безакцептно забрать через рынок деньги с Вашего счета на свой. Тут есть несколько вариантов.

а) Адресными сделками или РПС (режим переговорных сделок), когда в терминал выставляется заявка по желаемой цене и указывается номер счета, таким образом, что по данной цене инструмент будет доступен только конкретным лицам. Т.е. у Вас он покупает по цене ниже рыночной, а потом в рынок продает. Если по инструменту у вас была прибыль, еще и на большой волатильности такая (по которой у вас купили) цена действительно была в этот день, то потом определить (и самое важно доказать) то, что это было сделано преднамеренно очень сложно.

( Читать дальше )

Перечень проблем такой (тезисно):

• Толерантность клиента к риску

• Ответы на глупые вопросы и макро экономическая осведомленность

• Психология больших сумм

• Ввод заявок с перерасчетом размеров позиций

• Качество исполнения

• Как оплачивать труд управляющего

• Способы кидалова клиента ДУ-шником

Теперь обо всем по порядку.

Первое — Толерантность клиента к риску. Выявить отношение клиента к риску порой не так уж и просто, ибо тот иной раз сам ее не осознает и на исторической кривой доходности твоей стратегии или просто индекса, он понимает, что хочет оказаться именно там, где, как нарисовано «плюс много процентов», но на горбы и просадки внимания не обращает. И даже предупреждения о возможных потерях, т.н. дродаунах, в 25-30% слушает невнимательно. По факту он начинает активно волноваться уже на 5%, и на 15% фиксирует убытки, выводит деньги, тебя называет делитантом, а фондовый рынок — казино. Либо же (и тут мы переходим ко второй проблеме), начинает штормить тебя вопросами на микро и макро экономические темы, чтобы найти ответы на вопросы почему так все «стыдно» и «доколе». Более того, иной раз бывает и советовать что-либо и предлагать какие-то стратегии, делиться с тобой якобы инсайдом от Степана Демуры (дай Бог ему здоровья). и Чем большие деньги дал в ДУ этот клиент, тем сложнее управляющему постоянно что-то причесывать. Но это все скорее проблемность самих клиентов, и решается частично это все подстиланными под зад бумажульками под названием Договор о ДУ, Соглашение о рисках и Регламент операций с перечнем инструментов (ну или Инвестиционная декларация в случае портфельного инвестирования). Почему частично? Потому, что человеческий фактор все равно останется.

Другая же проблема (третья) уже самого ДУ-шника, так это то, что можно качественно управлять одним миллионом рублей, но как только их становится сто: мозг просадки за день уже машинами и квартирами начинает мерять. и, соответсвенно, оказывается психологическое давление на принятие торговых решений, как-то: неправильный РМ и ММ. Где-то, как говорится, недобдишь, а где-то — перебдишь. Но это психологическая проблема (иметь стальные яйца), которую как-то кому-то удается решить самостоятельно.

Четвертый прОблем, - одновеременно управлять несколькими портфелями тяжело технически, т.е. суммы у людей разные, соответсвенно при мани-менеджменте нужно всем перерасчитывать объемы на покупку, выставлять заявки и думать потом, что делать, если у одного портфеля инструмент купился по той цене, по какой ты хотел, а кому-то и не хватило. Либо нужно принимать оперативное решение о входе или выходе и все эти проскользы могут давать разые результаты. По собственному опыту могу сказать, что на одной и той же стратегии, с одними и теми же инструментами, которые покупались в одно время на разные депозиты получились за год разные результаты, в 5-7%. Та же песня и с существующим сервисом comon, где у управляющих один результат, а у следователей (тех кто следует, а не расследует) почему-то другой. Дьявол кроется в деталях, а именно в проскользах при «затарке по рынку». А если Вам уровень нужно откупить, да еще и дробными объемами, чтобы не палить контору и не пугать стакан огромными лотами, об которых все сервисные роботы отталкиваться будут? Вывод очевиден, страдает качество управления портфелями при большом их колличестве и ручной их обработкой.

Несколько слов об оценке такого утруда — обычно ДУ-шник просит денег за работу фиксом, например 3-5% от суммы капитала в год + 20% от прибыли, если таковая была. Есть и еще один подход (редкий), когда управляющий просит Начальную стартовую сумму за место в емкости системы. Обычно так за роботов просят, но есть и исключения. Т.е. унифицированная формула просто Фикс+Аренда+Бонус.

Теперь о том, как управляющий может Вас, как клиента, наЕ, т.е. безакцептно забрать через рынок деньги с Вашего счета на свой. Тут есть несколько вариантов.

а) Адресными сделками или РПС (режим переговорных сделок), когда в терминал выставляется заявка по желаемой цене и указывается номер счета, таким образом, что по данной цене инструмент будет доступен только конкретным лицам. Т.е. у Вас он покупает по цене ниже рыночной, а потом в рынок продает. Если по инструменту у вас была прибыль, еще и на большой волатильности такая (по которой у вас купили) цена действительно была в этот день, то потом определить (и самое важно доказать) то, что это было сделано преднамеренно очень сложно.

( Читать дальше )

Почему я ухожу из Goldman Sachs

- 18 марта 2012, 10:57

- |

Сегодня мой последний день в компании Goldman Sachs. Почти 12 лет работы в этой фирме — сначала в качестве летнего практиканта во время обучения в Стэнфордском университете, а затем 10 лет в Нью-Йорке, а теперь и в Лондоне, — это, на мой взгляд, достаточный период для того, чтобы понять траекторию движения ее культуры, ее людей и ее особенности. И я могу честно сказать, что эта среда в настоящее время является весьма токсичной и деструктивной, чего я раньше никогда не наблюдал.

Если описать существующую проблему в простейших терминах, то можно сказать, что интересы клиента продолжают отодвигаться в сторону, и именно так эта фирма действует и представляет себе процесс делания денег. Goldman Sachs является одним из самых крупных и самых важных инвестиционных банков в мире, и он слишком интегрирован в глобальную финансовую систему для того, чтобы продолжать действовать в том же духе. Эта компания очень далеко ушла от того, чем она была в то время, когда сразу после окончания университета я пришел на работу, и я больше не могу сказать с чистой совестью, что идентифицирую себя с теми принципами, которыми она теперь руководствуется.

( Читать дальше )

Если описать существующую проблему в простейших терминах, то можно сказать, что интересы клиента продолжают отодвигаться в сторону, и именно так эта фирма действует и представляет себе процесс делания денег. Goldman Sachs является одним из самых крупных и самых важных инвестиционных банков в мире, и он слишком интегрирован в глобальную финансовую систему для того, чтобы продолжать действовать в том же духе. Эта компания очень далеко ушла от того, чем она была в то время, когда сразу после окончания университета я пришел на работу, и я больше не могу сказать с чистой совестью, что идентифицирую себя с теми принципами, которыми она теперь руководствуется.

( Читать дальше )

Герчик про уровни. Исчерпывающе.

- 13 марта 2012, 15:52

- |

Если кто еще не видел. Герчик А.М. вместе с одним из своих управляющих просто уже по буквам разложил торговлю уровней.

http://www.youtube.com/watch?v=TpQZtZKcv04

http://www.youtube.com/watch?v=TpQZtZKcv04

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

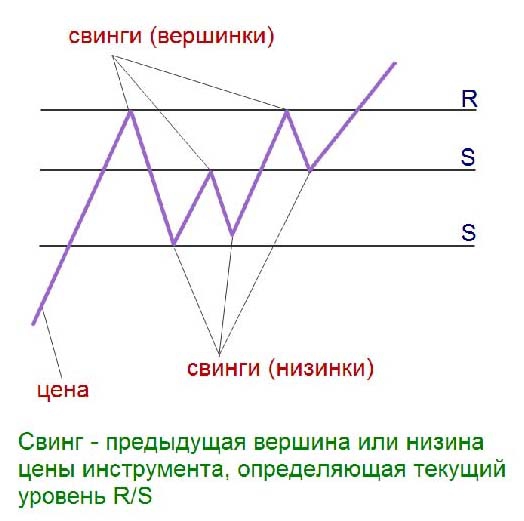

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

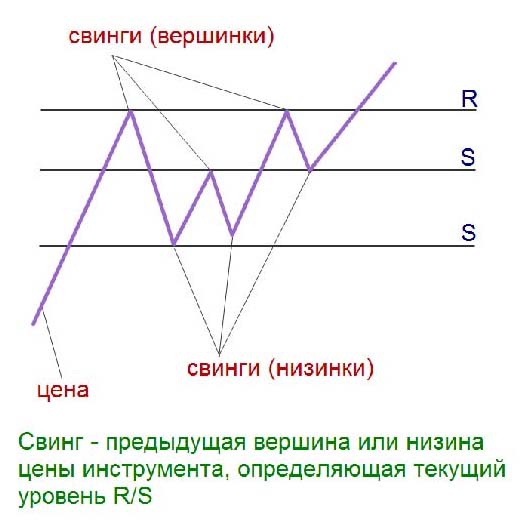

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Модель каскадного обрушения активов (copyPaste)

- 01 марта 2012, 22:56

- |

"...

Что необходимо для запуска данной процедуры?

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

Что необходимо для запуска данной процедуры?

- Устойчивый восходящий тренд,

- максимальные уровни за продолжительный период времени или исторически хаи

- снижение волатильности

- снижение объемов

Когда возникает обрушение?

Спонтанно.

Как распознать?

Резкий всплеск объемов, ретест хаев, рост волатильности.

Что выступает триггером?

Ничего. Но формально абсолютно любое, на уши притянутое событие или новость. Да хоть муха-цекотуха, севшая на нос трейдеру, который чихнул, разбил головой монитор, стукнул от злости по клавиатуре и случайно активизировал крупный ордер на продажу. Но обычно все это организуется маркетмейкерами, которые прекрасно видят в реальном времени смещение баланса сил в сторону быков. А как известно на рынке всегда проигрывает сильная сторона.

Но сам механизм интересен.

Как я уже выше говорил, — важным фактором выступает снижение волатильности. Трейдеры адаптируется под новую реальность с 0.2% изменение цены на базовый актив за день и чем длительнее рыночная вялость, то тем сильнее адаптация, как психологическая, так и механическая (роботы, торговые системы).

( Читать дальше )

Биржевые Холивары с Лукоморья (стилистика сохранена)

- 12 февраля 2012, 00:52

- |

Быки vs медведи

Самая старая и избитая тема. Куда пойдет рынок — вверх или вниз? Аналитеги обычно говорят, что вправо. Спорят до усрачки, и всё равно в итоге все проёбывают бабло и продолжают спорить — на интернет можно и в переходе насобирать. Удивительно, правда? А разгадка одна — 10 побед на рынке может перекрыть всего одно поражение, это ещё Саша Македонский знал. Очевидно что нужно грамотно управлять капиталом и этого не случится.

Техники vs фундаменталисты

Чей способ гадания на кофейной гуще лучше?

- Технический анализ — сплошная попытка предугадать будущее движение цены по её предыдущим движениям. Создан предположительно физиками и математиками, решившими подзаработать бабла, продавая потентованные индикаторы и программы трейдерам. Речь любого техника изобилует всякой псевдонаучной поебенью типа стрелка осцилятора, фигура «двойная задница». Если график пойдёт не так как он предсказывал, значит на самом деле там была не «двойная задница», а «розовый бурундук, катящийся на каноэ в полнолуние по озеру Титикака к горе Мачу-Пикчу», просто он не разглядел её по неопытности, но в следующий-то раз, однако мы-то знаем!

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс