SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Батарин Игорь

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

- комментировать

- ★131

- Комментарии ( 37 )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Лица ЛЧИ 2011

- 02 октября 2011, 22:07

- |

- Тимофей Мартынов

Проанализировал список ЛЧИ. Кого мы знаем из участников?

Список участников ЛЧИ 2011

UPD по результатом ваших комментариев. Дополняю список участников ЛЧИ 2011 именами тех, кто есть на смартлабе

- robot_Aspirant — Антон Ерешко (видео) Уже участвовал в конкурсе с роботом, нарубил 4000% в 2010 году.

- Rockybeat — питерский скальпер. 8 место на ЛЧИ 2010, 1118%. Зареген на смарте.

- RauscheMotor — трейдер Иван. Зареген на смарте.

- ladik — Лада Тимошенко. Одна из первых девушек на смартлабе.

- dijap1 — Трейдер Дима. Его жж: http://dijap.livejournal.com/

- Ipatiy_Karenin. Скальпер из Цериха. 6 место на ЛЧИ 2010, 2179%.

- Kutuzov13 — Трейдер Ильгиз. Зареген на смарте.

- my-trade — Преподаватель биржевых курсов Алексей Мартьянов. 2 место на ЛЧИ 2008, +3000%. Зареген на смарте.

- teopa — Михаил, аналитик Рик-Финанс. Зареген на смарте.

- bonusmen — еще 1 смартлабовец (из Калуги).

- S_One — смартлабовец, которого время от времени за что-то банит админ:)

Список участников ЛЧИ 2011

UPD по результатом ваших комментариев. Дополняю список участников ЛЧИ 2011 именами тех, кто есть на смартлабе

- Jaguar — смартлабовец Евгений. Его ЖЖ: http://eugeny8.livejournal.com/

- oslen_kzn — тоже наш человек.

- reger

- livetraders_ru — участник предыдущих двух конкурсов: ЛЧИ 2009 ник Rewa 58 место, ЛЧИ 2010 ник Rewa 240 место

Ошибки трейдеров-новичков

- 29 сентября 2011, 19:42

- |

Здесь я попытаюсь перечислить основные ошибки начинающих трейдеров. Надеюсь, что этот пост, возможно, кого-то убережет от типичных подножек, так успешно выставляемых нам, беспощадным рынком на начальных этапах нашего становления.

Здесь я попытаюсь перечислить основные ошибки начинающих трейдеров. Надеюсь, что этот пост, возможно, кого-то убережет от типичных подножек, так успешно выставляемых нам, беспощадным рынком на начальных этапах нашего становления.

Настройка рабочего места.

В основном многие забывают добавить себе график S&P 500 (SPY) на рабочее место. Невозможно вести торговлю акциями не имея в поле своего зрения этот замечательный сверх-информативный чарт.

Стак сортер.

Многие достаточно безуспешно, забивают свой стак сортер, огромным количеством акций, которые по сути дела, не нужны. Особенно теми, что мало ходят или в которых проторгованный объем меньше 600 000. Это рассеивает внимание и отвлекает от достаточно интересных движений в других акциях. Что потенциально снижает возможность, количества успешных и вовремя открытых позиций.

Графики.

Часто, начинающие трейдеры формируют свою торговую идею на 1-минутных графиках, что преступно. Думаю, нет необходимости объяснять по какой причине, это «преступно».

Время торгов.

Бесполезно проводить (начинающим трейдерам), сделки в обеденное время (мертвые движения, как у пьяной змеи ползущей прямо). С 11:30 до 14:20 – обед. А период сильной волатильности часто до 10:05 или даже 10:30.

Тренд.

С воплями и криками о тех. Фигуре, начинающие трейдеры идут против тренда. Что есть небезопасно для Ваших дневных лимитов. И нервов. А тренд – вещь очень упрямая.

Объемы.

Начинающие трейдеры, забывают обращать внимание на объемы при повышении\понижении цены. А это немаловажный аспект любого разворота, или пробоя уровней. Любые стоящие движения без объемов не проходят. Это факт.

Гэп.

Нередким бывает, в начале торгов, такой случай, когда линия отыгрывания гэпа стака, воспринимается как трендовое движение на весь день. Однако. Как только гэп акции отыгрывается, стак ведет себя в лучшем случае нейтрально – в худшем обратно вашей позиции.

Движение.

Движение стака, не может продолжаться бесконечно в нужную вам сторону. И обычно новичок выжидает момент слишком долго и входит, когда акция проходит основное свое движение и уходит в базу или отыгрывает предыдущее движение. Что весьма ощутимо бьет по нервам и по карманам. Важно! Уловить сколько прошла акция от своего основного движения и не лезть, если оно уже прошло, в надежде на пол или даже целое Эльдорадо.

Стопы.

Просто забывают ставить стопы. Либо ставят, но неадекватно большие своему риск-реворду.

Откаты.

Тренд акции замечательный. Идет плавно вверх-вниз. Счастливчик заходит и ловит, увы, откат. Необходимо выслеживать в плавных движениях моменты отката акции, после которого она дальше продолжает свое движение в нужную вам сторону. Они часто очень просто прогнозируются, и сигнал о том что он происходит, всегда, достаточно явный.

Лента принтов.

Вообще отрицают такое явление. Или им вообще не интересуются (в лучшем случае). Лента принтов это невероятное преимущество для тех, кто умеет ее читать. И одной только хорошей возможностью, правильно определить цену входа в сделку, её преимущества не заканчиваются. Это – золотое дно!

Осцилляторы и прочее.

Трейдер на начальных этапах (особенно фанатичный), забивает окно своих графиков и сами графики порой совсем ненужными вещами и индикаторами. Когда по делу, необходим только лишь индикатор объема и скользящая средняя, у них весь экран похож на новогоднюю мигающую ёлку, которую украшал пьяный папа. Мало того, что применять их нужно в отдельных случаях всегда разные, так они еще и отвлекают нужную долю внимания от более важных вещей.

Пока что всё. Будет что-то еще – добавлю.

Проверено на личном опыте.

График S&P 500 необходим для того, чтобы не лезть в акцию в лонг с Beta 1.00, когда рынок падает. Будет обратный результат.

3. «начинающим», «обеденное». Вот опять гуру попался. Ещё без упоминания конкретной площадки.

Я не указывал площадку, по той причине, что очень простым логическим путём, можно догадаться о том, что я описываю торги на американских фондовых рынках. Хотя бы по упоминанию S&P 500. Обеденное это с 11(30)45 до 14:30.

4. Время? какой площадки? Не лоши, и не пиши «начинающие».

Ответил в предыдущем потоке грязи.

5. Самоуверенно про фигуры. При RM грамотном — хоть «система монетка» торгуй. Автор лох.

Если очевиден тренд, очевидно направление рынка, например рынок UP и тренд восходящий, правильнее по любому тех. Анализу идти в тренд. Не беру случаи новостей, когда тренд определяется её характером. Всем, кто не знаком с силой тренда, советую прочитать книжку Мёрфи. Поможет. Хотя…. некоторым, может и нет.

6. Хрень полная про объемы. Откровенная хрень с выводами без доказательств.

Любой действительный разворот тренда, любой пробой уровня, происходит на объемах.

7. Гепов нет. Как техники так и смысла открывать позу. Автор опят Лох. На бесконечном промежутке времени любой геп будет закрыт. И никак он не связан с направлением движения при слове «открылись»+«геп».

Мы говорим не про бесконечный промежуток времени, а про начало торговой сессии. Внимательно читайте пост.

8. Движение. Совсем охерел автор. За сех говорит, а особенно за новичков. Бай энд холд так же у новичка? или по скальпированию? или по интрадею? или по свингу?

Я говорю о том, что часто, акция пройдя свое основное сильное движение, идет на разворот. И новички воспринимают это движение как бесконечное. И заходят, часто, как раз на откате стака. Когда выходят все те кто ранее вошел в позицию, и акция идет в обратную сторону.

9. Уж про стопы бы хоть не писал. Реально ни-о-чем несколько слов, связанных в тупизну фразы.

Риск реворд – очень просто (для каждого он свой, но оптимальный 1 к 3). Если стоп 10 центов. То ты потенциально должен отыграть на акции 30 центов. Иначе вход в сделку не оправдывает риска. Потеря 10 долларов, чтобы заработать 15 или 20. Это не грамотный риск-менеджмент.

10. Увы — для лохов. Кто-то как раз на откатах зарабатывает, а кто-то наоборот их игнорирует. Никак не коррелируется с предыдущими 9 утверждениями автора.

Я говорю не про тех, кто зарабатывает на откатах, а про тех кто в тренде, и для кого откат это неприятно. У тех у кого стопы меньше чем размер отката. Игнорирует их обычно тот, у кого дэй лимит большой. А на начальных этапах, мы как раз про него и говорим, дэй лимит у всех маленький. Чтобы неопытный трейдер, не просадил много денег на глупостях, который со временем исчезнут.

11. Лента для тех, кто не на основе ТА работает. ТА для тех, кому похуй до ленты. И все правы. Автор — КГ/АМ.

Про ленту я комментировал в ответах достаточно развернуто.

12. На начальных этапах и «трейдер» — вообще нельзя вместе употреблять. Кроме того, на начальном этапе умные юзают демку на минимальных графиках и «щупают» себя в тупографиках. Если у тебя там «йолка» — то для тебя ёлка.

Умные, не пишут то, что пишите вы. Не советую говорить от лица умных. Вы как—то всех, принижаете что ли!

Не надо больше писать.

Да, действительно. Вам, больше не надо.

И совет всем «опытным» трейдерам, которые решаться писать дальше в таком стиле.

Не трясите членом, если его у вас нет.

Здесь я попытаюсь перечислить основные ошибки начинающих трейдеров. Надеюсь, что этот пост, возможно, кого-то убережет от типичных подножек, так успешно выставляемых нам, беспощадным рынком на начальных этапах нашего становления.

Настройка рабочего места.

В основном многие забывают добавить себе график S&P 500 (SPY) на рабочее место. Невозможно вести торговлю акциями не имея в поле своего зрения этот замечательный сверх-информативный чарт.

Стак сортер.

Многие достаточно безуспешно, забивают свой стак сортер, огромным количеством акций, которые по сути дела, не нужны. Особенно теми, что мало ходят или в которых проторгованный объем меньше 600 000. Это рассеивает внимание и отвлекает от достаточно интересных движений в других акциях. Что потенциально снижает возможность, количества успешных и вовремя открытых позиций.

Графики.

Часто, начинающие трейдеры формируют свою торговую идею на 1-минутных графиках, что преступно. Думаю, нет необходимости объяснять по какой причине, это «преступно».

Время торгов.

Бесполезно проводить (начинающим трейдерам), сделки в обеденное время (мертвые движения, как у пьяной змеи ползущей прямо). С 11:30 до 14:20 – обед. А период сильной волатильности часто до 10:05 или даже 10:30.

Тренд.

С воплями и криками о тех. Фигуре, начинающие трейдеры идут против тренда. Что есть небезопасно для Ваших дневных лимитов. И нервов. А тренд – вещь очень упрямая.

Объемы.

Начинающие трейдеры, забывают обращать внимание на объемы при повышении\понижении цены. А это немаловажный аспект любого разворота, или пробоя уровней. Любые стоящие движения без объемов не проходят. Это факт.

Гэп.

Нередким бывает, в начале торгов, такой случай, когда линия отыгрывания гэпа стака, воспринимается как трендовое движение на весь день. Однако. Как только гэп акции отыгрывается, стак ведет себя в лучшем случае нейтрально – в худшем обратно вашей позиции.

Движение.

Движение стака, не может продолжаться бесконечно в нужную вам сторону. И обычно новичок выжидает момент слишком долго и входит, когда акция проходит основное свое движение и уходит в базу или отыгрывает предыдущее движение. Что весьма ощутимо бьет по нервам и по карманам. Важно! Уловить сколько прошла акция от своего основного движения и не лезть, если оно уже прошло, в надежде на пол или даже целое Эльдорадо.

Стопы.

Просто забывают ставить стопы. Либо ставят, но неадекватно большие своему риск-реворду.

Откаты.

Тренд акции замечательный. Идет плавно вверх-вниз. Счастливчик заходит и ловит, увы, откат. Необходимо выслеживать в плавных движениях моменты отката акции, после которого она дальше продолжает свое движение в нужную вам сторону. Они часто очень просто прогнозируются, и сигнал о том что он происходит, всегда, достаточно явный.

Лента принтов.

Вообще отрицают такое явление. Или им вообще не интересуются (в лучшем случае). Лента принтов это невероятное преимущество для тех, кто умеет ее читать. И одной только хорошей возможностью, правильно определить цену входа в сделку, её преимущества не заканчиваются. Это – золотое дно!

Осцилляторы и прочее.

Трейдер на начальных этапах (особенно фанатичный), забивает окно своих графиков и сами графики порой совсем ненужными вещами и индикаторами. Когда по делу, необходим только лишь индикатор объема и скользящая средняя, у них весь экран похож на новогоднюю мигающую ёлку, которую украшал пьяный папа. Мало того, что применять их нужно в отдельных случаях всегда разные, так они еще и отвлекают нужную долю внимания от более важных вещей.

Пока что всё. Будет что-то еще – добавлю.

Проверено на личном опыте.

РАЗБОР КРИТИКИ:

По пунктам (как в оригинале автора):- Рабочий стол <> сиплый. Бред.

График S&P 500 необходим для того, чтобы не лезть в акцию в лонг с Beta 1.00, когда рынок падает. Будет обратный результат.

- вообше без комментариев про «много», «рассеивает» и прочую лабуду и ляляля по тексту далее. В п.1 указано, что сиплого «забывают», а это тоже мусор в определённых столах.

3. «начинающим», «обеденное». Вот опять гуру попался. Ещё без упоминания конкретной площадки.

Я не указывал площадку, по той причине, что очень простым логическим путём, можно догадаться о том, что я описываю торги на американских фондовых рынках. Хотя бы по упоминанию S&P 500. Обеденное это с 11(30)45 до 14:30.

4. Время? какой площадки? Не лоши, и не пиши «начинающие».

Ответил в предыдущем потоке грязи.

5. Самоуверенно про фигуры. При RM грамотном — хоть «система монетка» торгуй. Автор лох.

Если очевиден тренд, очевидно направление рынка, например рынок UP и тренд восходящий, правильнее по любому тех. Анализу идти в тренд. Не беру случаи новостей, когда тренд определяется её характером. Всем, кто не знаком с силой тренда, советую прочитать книжку Мёрфи. Поможет. Хотя…. некоторым, может и нет.

6. Хрень полная про объемы. Откровенная хрень с выводами без доказательств.

Любой действительный разворот тренда, любой пробой уровня, происходит на объемах.

7. Гепов нет. Как техники так и смысла открывать позу. Автор опят Лох. На бесконечном промежутке времени любой геп будет закрыт. И никак он не связан с направлением движения при слове «открылись»+«геп».

Мы говорим не про бесконечный промежуток времени, а про начало торговой сессии. Внимательно читайте пост.

8. Движение. Совсем охерел автор. За сех говорит, а особенно за новичков. Бай энд холд так же у новичка? или по скальпированию? или по интрадею? или по свингу?

Я говорю о том, что часто, акция пройдя свое основное сильное движение, идет на разворот. И новички воспринимают это движение как бесконечное. И заходят, часто, как раз на откате стака. Когда выходят все те кто ранее вошел в позицию, и акция идет в обратную сторону.

9. Уж про стопы бы хоть не писал. Реально ни-о-чем несколько слов, связанных в тупизну фразы.

Риск реворд – очень просто (для каждого он свой, но оптимальный 1 к 3). Если стоп 10 центов. То ты потенциально должен отыграть на акции 30 центов. Иначе вход в сделку не оправдывает риска. Потеря 10 долларов, чтобы заработать 15 или 20. Это не грамотный риск-менеджмент.

10. Увы — для лохов. Кто-то как раз на откатах зарабатывает, а кто-то наоборот их игнорирует. Никак не коррелируется с предыдущими 9 утверждениями автора.

Я говорю не про тех, кто зарабатывает на откатах, а про тех кто в тренде, и для кого откат это неприятно. У тех у кого стопы меньше чем размер отката. Игнорирует их обычно тот, у кого дэй лимит большой. А на начальных этапах, мы как раз про него и говорим, дэй лимит у всех маленький. Чтобы неопытный трейдер, не просадил много денег на глупостях, который со временем исчезнут.

11. Лента для тех, кто не на основе ТА работает. ТА для тех, кому похуй до ленты. И все правы. Автор — КГ/АМ.

Про ленту я комментировал в ответах достаточно развернуто.

12. На начальных этапах и «трейдер» — вообще нельзя вместе употреблять. Кроме того, на начальном этапе умные юзают демку на минимальных графиках и «щупают» себя в тупографиках. Если у тебя там «йолка» — то для тебя ёлка.

Умные, не пишут то, что пишите вы. Не советую говорить от лица умных. Вы как—то всех, принижаете что ли!

Не надо больше писать.

Да, действительно. Вам, больше не надо.

И совет всем «опытным» трейдерам, которые решаться писать дальше в таком стиле.

Не трясите членом, если его у вас нет.

Некоторые правила - приемы удержания позиции.

- 29 сентября 2011, 10:49

- |

Напишу буквально пару строк, возможно пригодится начинающим. Как показывает наблюдение, в большинстве своем участники рынка оказываются инвесторами, лишь по воле судеб, а точнее лосей. В противном случае все занимаются спекуляциями в той или иной форме. Мы не будем рассматривать тактику набора позиций крупными участниками рынка, поскольку временной интевал там больше, да и задачи несколько иные. Итак, желание абсолютно всех открыв позицию увидеть сразу положительный результат на счете, конечно же поставив стоп и уповая на его не сработку. Но что же делать, если точка входа вродеб была выбрана верно, но позиция ни лосит и не колосит? Тут мы и возвращаемся в временному интервалу. Предположим, что мы работаем с часовым графиком. Сразу оговорюсь, что в условиях высокой волатильности рынков, а сейчас именно такая ситуация, ограниченного количества времени порой достаточно чтобы принять решение, что делать с позицией. Итак, оптимальным количеством времени удержания нулевой позиции является 4х-6ти кратный интервал того таймфрейма, который использвался при входе. Поясню, если движение не развивается в сторону открытой позиции, то есть вероятность противохода, а значит сработки стопа. Иными словами, если унылая ситуация затягивается, вероятно и будет исход в сторону открытой позиции, но позже, возможно после слизывания вашего стопа. Стоит задать себе вопрос, что лучше, продолжать находиться в неопределенности рискуя потерять деньги заложенные на стоп или выйти в ноль и перезайти еще раз с теми же принципами и условиями. Исповедую принцип, все что в 0 и в + хорошо.

*** "Новый" инструмент "Мел судьбы" ? :) (обновлено)

- 29 сентября 2011, 01:26

- |

Всем привет!

Скажу банальное: «пишу свой первый пост» :)

Уже как пару месяцев почитываю этот ресурс и благодарен Тимофею за такое полезное детище, коих на просторах интернета не так уж и много, а может просто компания собралась хорошая :) в любом случае сенькс за многочисленные «граали» и «прибыльные позы» рекомендуемые здешними обитателями. Не стану причеслять себя к великим трейдерам, скажу сразу доверяю чаще себе, за что получил «награду» — слил с первого своего депозита уже 13% и бешусь от того, что в пифах зарабатываю, а в интрадее сливаю раз за разом от 0.1 до 3% в день. Но все же тешу себя мыслью, что просто психологически пока не готов к такому темпу (торможу, когда надо действовать и наоборот резв, когда надо понаблюдать в сторонке). Ну да кто не сливал первые деревянные депозитики!!! ^__^

Само собой испытав в первые три дня серьезный стресс на неслабой волотилке задумался об автоматизации утомительного «ручного» процесса. Так как сам матерый программист и найдя в интернете точки экспорта (финам или же бкс сайты) в течении недельки накодил для себя тулзу (не буду пока вдаваться в тонкости задумок и реализаций) с одним инструментом, сутью которого хотел бы поделиться с читателями для ответа на один главный вопрос «может кто-то поймет лучше меня как ЭТИМ придуманным инструментом можно эффективно пользоваться???» и инструмент ли ЭТО о_О

( Читать дальше )

Скажу банальное: «пишу свой первый пост» :)

Уже как пару месяцев почитываю этот ресурс и благодарен Тимофею за такое полезное детище, коих на просторах интернета не так уж и много, а может просто компания собралась хорошая :) в любом случае сенькс за многочисленные «граали» и «прибыльные позы» рекомендуемые здешними обитателями. Не стану причеслять себя к великим трейдерам, скажу сразу доверяю чаще себе, за что получил «награду» — слил с первого своего депозита уже 13% и бешусь от того, что в пифах зарабатываю, а в интрадее сливаю раз за разом от 0.1 до 3% в день. Но все же тешу себя мыслью, что просто психологически пока не готов к такому темпу (торможу, когда надо действовать и наоборот резв, когда надо понаблюдать в сторонке). Ну да кто не сливал первые деревянные депозитики!!! ^__^

Само собой испытав в первые три дня серьезный стресс на неслабой волотилке задумался об автоматизации утомительного «ручного» процесса. Так как сам матерый программист и найдя в интернете точки экспорта (финам или же бкс сайты) в течении недельки накодил для себя тулзу (не буду пока вдаваться в тонкости задумок и реализаций) с одним инструментом, сутью которого хотел бы поделиться с читателями для ответа на один главный вопрос «может кто-то поймет лучше меня как ЭТИМ придуманным инструментом можно эффективно пользоваться???» и инструмент ли ЭТО о_О

( Читать дальше )

Чего должен знать скальпер

- 28 сентября 2011, 21:21

- |

В скальпинге есть такие моменты, на которых следует обострить свое внимание. Давайте начнем по порядку...

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

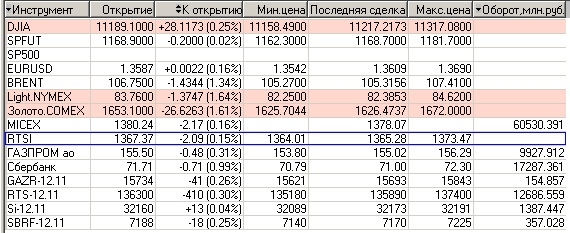

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

Мифы о психологии в трейдинге

- 15 сентября 2011, 20:26

- |

читаю сегодня целый день блог Б.Стинбаргера. Много тут ценного. Вот, к примеру:

********

Последнее время, общаясь со многими трейдерами — одиночками и профессионалами — автор пришёл к выводу, что самые распространенные возрения на психологию в трейдинге — не более, чем старательно поддерживаемые мифы, мало связанные с реальностью.

Миф1. Эмоции = корень всех проблем.

Да, эмоции играют свою роль для концентрации и исполнения, но это вовсе не означает, что они всему виной. Напротив, эмоциональный дистресс — зачастую следствие слабого трейдинга. Когда трейдер не соблюдает риск-менеджмент, использует несоразмерные плечи, он тем самым приглашает к себе неадекватные эмоциональные реакции. Когда трейдер торгует нетестированные паттерны, не соответствующие рынку, которые всё время приводят к потере денег — понятное дело, он впадает в эмоциональную фрустрацию.

Я знаю многих вполне успешных трейдеров, которые отчаянно эмоциональны. Также мне известно много успешных трейдеров, которые всё анализируют и вообще не эмоциональны. Трейдинг — точно такое же поле действия, как атлетика или рисование.

Успех состоит в наличии врожденных способностей и приобретенных умений и навыков. Не эмоциональный самоконтроль делает успешного музыканта, игрока в футбол или трейдера, вовсе нет.

Психология — это то, как вы применяете ваши таланты и умения. Она отнюдь не заменяет их.

Миф2. Каждый, при должном усердии, может жить за счёт трейдинга.

Это вздор. Как много людей являются профессиональными музыкантами, или спортсменами, по отношению к тем, кто просто музицирует или играет во дворе в футбол? Многие люди играют в покер и в шахматы, но многие ли живут за счет этого? Конечно, если вы будете стабильно делать хотя бы 30% в год — тогда вы — среди лучших управляющих деньгами в мире. Большинство управляющих пенсионными фондами, взаимными фондами, хедж-фондами и т. д. Не достигают подобных результатов. Но трейдер, начинающий с 60 000 долларов, и желающий сделать к ним в плюс ещё 16 000 — что он делает?

Он берёт гигантское плечо, которое в конечном счёте превращает его капитал в прах. И что является главной причиной эмоционального дистресса в трейдинге.

Как делали деньги черепахи — они изучали метод, затем учились последовательно применять этот метод, и тогда они получали достаточно денег, чтобы работать на многих рынках достаточным размером. Но и в этом случае не все черепахи были удачны. Талант, умения и возможность — вот составляющие успеха. И эти составляющие в трейдерской популяции подчинены такому же закону нормального распределения, что и во всём остальном мире.

Миф 3. Главная причина неудач в трейдинге — это несоблюдение дисциплины.

Этот миф увековечен всякого рода коучерами трейдерского успеха и гуру, которые зачастую сами не торгуют, но говорят вам, что их сервис — это именно то звено, которое отделяет вас от ошеломительного успеха.

Главная причина неудач в трейдинге — это отсутствие рыночного преимущества и торговля случайных паттернов, которые никогда не тестировались в плане их успешности.

Мы никогда бы не купили авто просто посмотрев на него (хотя некоторые так и делают). Мы бы хотели узнать о нём, устроить тест-драйв, и заглянуть под капот. Удивительно, тем не менее, что многие трейдеры рискуют гораздо большими деньгами, торгуя какие-то левые паттерны.

Великие люди тренируются и повторяют вновь и вновь то, что работает. Это справедливо и для актрисы и для атлета, и для трейдера.

Трейдер думает, что посетив какой-то семинар и торгуя по излагаемому там подходу, он непременно достигнет успеха. Да вот только его счёт думает иначе —средняя продолжительность жизни депо большинства начинающих — 7 месяцев. Поэтому брокеры всё время охотятся на новое мясо.

Это не означает, что у этих трейдеров не было дисциплины. Нет — просто у них не было достаточного времени, чтобы выработать свой стиль и отточить умения. В любой другой области деятельности есть гораздо более легкие уровни, ступени. Вы можете, играя в шахматы со своим компьютером, выставить уровень полегче. Но в трейдинге этого нет. Здесь вы — против лучших профессионалов. Неудивительно, что успеха в этой области достичь столь непросто. Дисциплина необходима для успеха в трейдинге, но есть масса вещей, гораздо более необходимых для этого!

traderfeed.blogspot.com/2006/12/three-pervasive-myths-of-trading.html

********

Последнее время, общаясь со многими трейдерами — одиночками и профессионалами — автор пришёл к выводу, что самые распространенные возрения на психологию в трейдинге — не более, чем старательно поддерживаемые мифы, мало связанные с реальностью.

Миф1. Эмоции = корень всех проблем.

Да, эмоции играют свою роль для концентрации и исполнения, но это вовсе не означает, что они всему виной. Напротив, эмоциональный дистресс — зачастую следствие слабого трейдинга. Когда трейдер не соблюдает риск-менеджмент, использует несоразмерные плечи, он тем самым приглашает к себе неадекватные эмоциональные реакции. Когда трейдер торгует нетестированные паттерны, не соответствующие рынку, которые всё время приводят к потере денег — понятное дело, он впадает в эмоциональную фрустрацию.

Я знаю многих вполне успешных трейдеров, которые отчаянно эмоциональны. Также мне известно много успешных трейдеров, которые всё анализируют и вообще не эмоциональны. Трейдинг — точно такое же поле действия, как атлетика или рисование.

Успех состоит в наличии врожденных способностей и приобретенных умений и навыков. Не эмоциональный самоконтроль делает успешного музыканта, игрока в футбол или трейдера, вовсе нет.

Психология — это то, как вы применяете ваши таланты и умения. Она отнюдь не заменяет их.

Миф2. Каждый, при должном усердии, может жить за счёт трейдинга.

Это вздор. Как много людей являются профессиональными музыкантами, или спортсменами, по отношению к тем, кто просто музицирует или играет во дворе в футбол? Многие люди играют в покер и в шахматы, но многие ли живут за счет этого? Конечно, если вы будете стабильно делать хотя бы 30% в год — тогда вы — среди лучших управляющих деньгами в мире. Большинство управляющих пенсионными фондами, взаимными фондами, хедж-фондами и т. д. Не достигают подобных результатов. Но трейдер, начинающий с 60 000 долларов, и желающий сделать к ним в плюс ещё 16 000 — что он делает?

Он берёт гигантское плечо, которое в конечном счёте превращает его капитал в прах. И что является главной причиной эмоционального дистресса в трейдинге.

Как делали деньги черепахи — они изучали метод, затем учились последовательно применять этот метод, и тогда они получали достаточно денег, чтобы работать на многих рынках достаточным размером. Но и в этом случае не все черепахи были удачны. Талант, умения и возможность — вот составляющие успеха. И эти составляющие в трейдерской популяции подчинены такому же закону нормального распределения, что и во всём остальном мире.

Миф 3. Главная причина неудач в трейдинге — это несоблюдение дисциплины.

Этот миф увековечен всякого рода коучерами трейдерского успеха и гуру, которые зачастую сами не торгуют, но говорят вам, что их сервис — это именно то звено, которое отделяет вас от ошеломительного успеха.

Главная причина неудач в трейдинге — это отсутствие рыночного преимущества и торговля случайных паттернов, которые никогда не тестировались в плане их успешности.

Мы никогда бы не купили авто просто посмотрев на него (хотя некоторые так и делают). Мы бы хотели узнать о нём, устроить тест-драйв, и заглянуть под капот. Удивительно, тем не менее, что многие трейдеры рискуют гораздо большими деньгами, торгуя какие-то левые паттерны.

Великие люди тренируются и повторяют вновь и вновь то, что работает. Это справедливо и для актрисы и для атлета, и для трейдера.

Трейдер думает, что посетив какой-то семинар и торгуя по излагаемому там подходу, он непременно достигнет успеха. Да вот только его счёт думает иначе —средняя продолжительность жизни депо большинства начинающих — 7 месяцев. Поэтому брокеры всё время охотятся на новое мясо.

Это не означает, что у этих трейдеров не было дисциплины. Нет — просто у них не было достаточного времени, чтобы выработать свой стиль и отточить умения. В любой другой области деятельности есть гораздо более легкие уровни, ступени. Вы можете, играя в шахматы со своим компьютером, выставить уровень полегче. Но в трейдинге этого нет. Здесь вы — против лучших профессионалов. Неудивительно, что успеха в этой области достичь столь непросто. Дисциплина необходима для успеха в трейдинге, но есть масса вещей, гораздо более необходимых для этого!

traderfeed.blogspot.com/2006/12/three-pervasive-myths-of-trading.html

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс