SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Владимир Ш

Выборы прошли и не упали?!

- 19 сентября 2016, 22:19

- |

Выборы прошли, а ММВБ не упал, баксорубль все также ниже 65!

Портфель сегодня обновил максимум!

Кратко по ММВБ

Сентябрь, октябрь вероятность боковой формации высока!

Ждем драйвера, к весне 2017 ММВБ может приехать на 2400-2700!

Не без откатов и боковых движений!

Такое мнение!

Что мне интересно из эмитентов в текущий момент:

Мостотрест по текущим и ниже,

ГМК НорНикель ниже 9000руб,

ИнтерРАО, ММК, ЛСР и ВТБ, еще Русал!

По Распадской первая очерчена шипом, к концу года ожидаю 70рублей, цель основная 90руб

Всем отличной недели, кто в позиции и работает профита!

Портфель сегодня обновил максимум!

Кратко по ММВБ

Сентябрь, октябрь вероятность боковой формации высока!

Ждем драйвера, к весне 2017 ММВБ может приехать на 2400-2700!

Не без откатов и боковых движений!

Такое мнение!

Что мне интересно из эмитентов в текущий момент:

Мостотрест по текущим и ниже,

ГМК НорНикель ниже 9000руб,

ИнтерРАО, ММК, ЛСР и ВТБ, еще Русал!

По Распадской первая очерчена шипом, к концу года ожидаю 70рублей, цель основная 90руб

Всем отличной недели, кто в позиции и работает профита!

- комментировать

- 5 | ★4

- Комментарии ( 18 )

Почему мерка по деньгам, а не по знаниям и опыту,доходности по годам?

- 17 сентября 2016, 14:17

- |

Допустим, человек получил наследство, наслушался историй успеха на ФР и завел 5 000 000 на счет брокера!

Он стал тут же квалифицированным!

А другой, который диверсифицирует риски размещая капитал в 1/3 на ФР и у 3-4 брокеров по 1300 000, не квалифицированный!

И не будет иметь возможность захэджировать риски от падения ММВБ опционами, фьючерсами на срочке или валютные риски, по причине не достаточности средств на счете в 1400 000руб!

Надеюсь брокеры хэдж обсуждают? Или эта статья не важна?

Вы готовы платить фин.советнику с которым в корне не согласны?

Тому, кто видит иначе и в корне ошибается?

Вот последние новости с полей,

Вы на вершине или принимаете классовость???

www.vedomosti.ru/finance/articles/2016/09/16/657169-tsb-gotov-risk#/galleries/140737492928867/normal/1

Он стал тут же квалифицированным!

А другой, который диверсифицирует риски размещая капитал в 1/3 на ФР и у 3-4 брокеров по 1300 000, не квалифицированный!

И не будет иметь возможность захэджировать риски от падения ММВБ опционами, фьючерсами на срочке или валютные риски, по причине не достаточности средств на счете в 1400 000руб!

Надеюсь брокеры хэдж обсуждают? Или эта статья не важна?

Вы готовы платить фин.советнику с которым в корне не согласны?

Тому, кто видит иначе и в корне ошибается?

Вот последние новости с полей,

Вы на вершине или принимаете классовость???

www.vedomosti.ru/finance/articles/2016/09/16/657169-tsb-gotov-risk#/galleries/140737492928867/normal/1

Газпром наметил закрыть свой ценовой разрыв!

- 06 сентября 2016, 18:38

- |

Газпром начинает радовать!

Только начал расти, а потенциал у него, ух как далеко-500ре!

Да и ММВБ только недавно пробил 2000 пунктов!

Ждем для начала 145, а далее от драйверов!

Только начал расти, а потенциал у него, ух как далеко-500ре!

Да и ММВБ только недавно пробил 2000 пунктов!

Ждем для начала 145, а далее от драйверов!

В голове должна быть машина ВРЕМЕНИ!

- 05 сентября 2016, 18:48

- |

Ну вот наблюдаем слабую переоценку компании АЛРОСА, цена 78 рублей!

С момента приватизации проехали всего ничего +13%(69 рублей)

Р/Е текущий(на 1П 2016) получается 5,84(только это прошлое-это раз(но не такое как по итогам 2015, второе рынок еще не оценил, это два)

Сравнивать такую компанию сложно, но в горно-добывающем сегменте мультипликаторы P/E составляют 7-9 лет!

Что дает потенциал при такой динамике 28% минимум, что очерчивает цену в 100рублей, но и это не предел!

Да, мы платим премию по Р/Вv более 1, но актив то уникален!

А какие дивиденды по итогам года могут быть????

От 8 до 12 рублей на акцию, если данный прогноз состоится?

СКОЛЬКО БУДЕТ СТОИТЬ БУМАГА В АПРЕЛЕ 2017????

Второе, РусАгро давят, то ли не верят в исполнение амбиций Басова, может просто бумагу собирают!

Посмотрим на реакцию рынка по отчету за 9 месяцев!

Для ознакомления

С момента приватизации проехали всего ничего +13%(69 рублей)

Р/Е текущий(на 1П 2016) получается 5,84(только это прошлое-это раз(но не такое как по итогам 2015, второе рынок еще не оценил, это два)

Сравнивать такую компанию сложно, но в горно-добывающем сегменте мультипликаторы P/E составляют 7-9 лет!

Что дает потенциал при такой динамике 28% минимум, что очерчивает цену в 100рублей, но и это не предел!

Да, мы платим премию по Р/Вv более 1, но актив то уникален!

А какие дивиденды по итогам года могут быть????

От 8 до 12 рублей на акцию, если данный прогноз состоится?

СКОЛЬКО БУДЕТ СТОИТЬ БУМАГА В АПРЕЛЕ 2017????

Второе, РусАгро давят, то ли не верят в исполнение амбиций Басова, может просто бумагу собирают!

Посмотрим на реакцию рынка по отчету за 9 месяцев!

Для ознакомления

8 месяцев, промежуточные ИТОГИ

- 31 августа 2016, 18:49

- |

В продолжении

smart-lab.ru/blog/342029.php

Начинаю перестраивать портфели, один под идеи,

второй под денежный поток(дивиденды), необходимо повысить эффективность!

Влез под две идеи, доля чуть выше венчура, Энел Россия и РусГидро

Жду Газпром на уровне 130руб для пополнения доли на бумагу,

ЛСР на уровне 770-750рублей(пополнение доли на бумагу),

МРСК Центра и НМТП пока в размышлениях,

БСП подходит к уровням покупки 53,5-53,0(пополнение доли)!

Получены дивиденды в 2016г:

ДД указана за минусом НДФЛ

ДД на весь счет 9,26%

Ждем еще поступлений!

Бумажный убыток/прибыль +22,85%(учет доходности ведется от суммы на 30 декабря 2015г)

Свободные средства +11,32%

Всем отличных выходных! Кто будет в работе, профита!

smart-lab.ru/blog/342029.php

Начинаю перестраивать портфели, один под идеи,

второй под денежный поток(дивиденды), необходимо повысить эффективность!

Влез под две идеи, доля чуть выше венчура, Энел Россия и РусГидро

Жду Газпром на уровне 130руб для пополнения доли на бумагу,

ЛСР на уровне 770-750рублей(пополнение доли на бумагу),

МРСК Центра и НМТП пока в размышлениях,

БСП подходит к уровням покупки 53,5-53,0(пополнение доли)!

Получены дивиденды в 2016г:

ДД указана за минусом НДФЛ

ДД на весь счет 9,26%

Ждем еще поступлений!

Бумажный убыток/прибыль +22,85%(учет доходности ведется от суммы на 30 декабря 2015г)

Свободные средства +11,32%

Всем отличных выходных! Кто будет в работе, профита!

Распадская, вероятны дивиденды?

- 26 августа 2016, 11:01

- |

В продолжении

smart-lab.ru/blog/344076.php

Читаем

По вопросу 6 «Утверждение дивидендной политики ПАО «Распадская».

Принятое решение:

«6. Утвердить Положение о дивидендной политике Публичного акционерного общества «Распадская» согласно Приложению №1 к настоящему протоколу».

Решение принято единогласно.

www.e-disclosure.ru/portal/event.aspx?EventId=t7vKQPVpRUmvK7aB6QVLtw-B-B

Ждем подробности!

Цели мои краткосрочно изменены, 43-44 рубля первая(потенциал от текущих+9%), далее 52 рубля9потенциал от текущих +29%)!

Долгосрочно 70-75рублей/акция(потенциал от текущих +80-86%)

РАСПАДСКАЯ В I ПОЛУГОДИИ ПОЛУЧИЛА ПРИБЫЛЬ ПО МСФО В РАЗМЕРЕ $49 МЛН ПРОТИВ УБЫТКА ГОДОМ РАНЕЕ- КОМПАНИЯ

EBITDA РАСПАДСКОЙ В I ПОЛУГОДИИ СНИЗИЛАСЬ НА 21%, ДО $53 МЛН — КОМПАНИЯ

Исходя из отчета МСФО, в сравнении с 2015 компания вышла на прибыль, далее СД рассмотрел вопрос о дивидендной политике, дивиденды пойдут Евразу! Вероятный дивиденд от3 руб/акция до 6 руб/акция, а также есть вероятность выплаты дивидендов за 9 мес

( Читать дальше )

smart-lab.ru/blog/344076.php

Читаем

По вопросу 6 «Утверждение дивидендной политики ПАО «Распадская».

Принятое решение:

«6. Утвердить Положение о дивидендной политике Публичного акционерного общества «Распадская» согласно Приложению №1 к настоящему протоколу».

Решение принято единогласно.

www.e-disclosure.ru/portal/event.aspx?EventId=t7vKQPVpRUmvK7aB6QVLtw-B-B

Ждем подробности!

Цели мои краткосрочно изменены, 43-44 рубля первая(потенциал от текущих+9%), далее 52 рубля9потенциал от текущих +29%)!

Долгосрочно 70-75рублей/акция(потенциал от текущих +80-86%)

РАСПАДСКАЯ В I ПОЛУГОДИИ ПОЛУЧИЛА ПРИБЫЛЬ ПО МСФО В РАЗМЕРЕ $49 МЛН ПРОТИВ УБЫТКА ГОДОМ РАНЕЕ- КОМПАНИЯ

EBITDA РАСПАДСКОЙ В I ПОЛУГОДИИ СНИЗИЛАСЬ НА 21%, ДО $53 МЛН — КОМПАНИЯ

Исходя из отчета МСФО, в сравнении с 2015 компания вышла на прибыль, далее СД рассмотрел вопрос о дивидендной политике, дивиденды пойдут Евразу! Вероятный дивиденд от3 руб/акция до 6 руб/акция, а также есть вероятность выплаты дивидендов за 9 мес

( Читать дальше )

В размышлениях, что сегодня добавить в портфель!

- 22 августа 2016, 19:14

- |

Сегодня интересны бумаги(нет в портфеле):

Энел Россия — интрига, пока в размышлениях о покупке!

Продажа Рефтинской ГРЭС, кэш может пойти на сокращение долговой нагрузки, а также на выплату спецдивидендов!

Если предположить, что дивидендов не будет компания будет интересна без долга-делевиридж!

Цель по бумаге 1,12руб, текущее значение 0,82 потенциал 36%, срок 9 месяцев!

МРСК Центра(нет в портфеле)

ЧИСТАЯ ПРИБЫЛЬ МРСК ЦЕНТРА ПО МСФО ЗА I ПОЛУГОДИЕ ВЫРОСЛА ВДВОЕ — ДО 2,5 МЛРД РУБ. — ОТЧЕТ

EBITDA МРСК ЦЕНТРА ПО МСФО ЗА I ПОЛУГОДИЕ ВЫРОСЛА НА 9,4%, ДО 8,6 МЛРД РУБ. — ОТЧЕТ

Идея в бумаге -дивиденды от 0,03руб/акция(от 10% и более) и рост курсовой стоимости акции!

МТС(есть в портфеле,1/2доли на бумагу)

При снижении ниже 230руб буду увеличивать долю!

Причины просты, дивидендная политика!

( Читать дальше )

Энел Россия — интрига, пока в размышлениях о покупке!

Продажа Рефтинской ГРЭС, кэш может пойти на сокращение долговой нагрузки, а также на выплату спецдивидендов!

Если предположить, что дивидендов не будет компания будет интересна без долга-делевиридж!

Цель по бумаге 1,12руб, текущее значение 0,82 потенциал 36%, срок 9 месяцев!

МРСК Центра(нет в портфеле)

ЧИСТАЯ ПРИБЫЛЬ МРСК ЦЕНТРА ПО МСФО ЗА I ПОЛУГОДИЕ ВЫРОСЛА ВДВОЕ — ДО 2,5 МЛРД РУБ. — ОТЧЕТ

EBITDA МРСК ЦЕНТРА ПО МСФО ЗА I ПОЛУГОДИЕ ВЫРОСЛА НА 9,4%, ДО 8,6 МЛРД РУБ. — ОТЧЕТ

Идея в бумаге -дивиденды от 0,03руб/акция(от 10% и более) и рост курсовой стоимости акции!

МТС(есть в портфеле,1/2доли на бумагу)

При снижении ниже 230руб буду увеличивать долю!

Причины просты, дивидендная политика!

В соответствии с новой дивидендной политикой, которая будет действовать в 2016-2018 годах, компания установила целевой показатель дивидендной доходности на уровне 25,0-26,0 рубля на одну обыкновенную акцию ПАО «МТС» (50,0-52,0 рубля за АДР) в течение каждого календарного года. При этом дивидендная политика предполагает минимальный размер дивидендных выплат МТС в размере 20,0 рубля на акцию (40,0 рубля на одну АДР) ежегодно.

( Читать дальше )

Планка +39,81% вновь Красный Котельщик!!!ДИВИДЕНДЫ на планке(по текущ.цене) 17,58% вероятны?

- 16 августа 2016, 10:12

- |

В продолжении

smart-lab.ru/blog/344476.php

ОАО «Таганрогский котлостроительный завод „Красный котельщик“»(ТКЗКК п) лег на планку преф +39,81%

1П 2016 1П 2015

Выручка 5 262 108 2 573 058

ЧП 748 150 (703 044)

www.tkz.su/invest/reports/

Если динамика сохранится, вероятность дивидендов на ап вырастает в сумме выше 1рубль/акция

1,05/5,97*100=17,58%ДД, вероятно бумага и утроилась на данных ожиданиях, завтра вероятен еще задерг??

748 150 000*0,1=74 815 000/71 086 000кол-во ап=1,05руб на ап (ТОЛЬКО за полугодие!!!!)

17,58% вероятны?")

smart-lab.ru/blog/344476.php

ОАО «Таганрогский котлостроительный завод „Красный котельщик“»(ТКЗКК п) лег на планку преф +39,81%

Выручка 5 262 108 2 573 058

ЧП 748 150 (703 044)

www.tkz.su/invest/reports/

Если динамика сохранится, вероятность дивидендов на ап вырастает в сумме выше 1рубль/акция

1,05/5,97*100=17,58%ДД, вероятно бумага и утроилась на данных ожиданиях, завтра вероятен еще задерг??

748 150 000*0,1=74 815 000/71 086 000кол-во ап=1,05руб на ап (ТОЛЬКО за полугодие!!!!)

17,58% вероятны?")

ПОНЕДЕЛЬНИК! Иркут-допка?Лензолото ао и ап,Красный котельщик ап вероятность дивидендов???

- 15 августа 2016, 21:57

- |

Про Лензолото ао и ап(+14%,6,72%) сегодня на ресурсе ни слова, бумагу 3й день тащат вверх!

Новостей не видел, может вероятность дивидендов на горизонте появилась за 9 мес???

ОАО «Таганрогский котлостроительный завод „Красный котельщик“» лег на планку преф +39,68%

1П 2016 1П 2015

Выручка 5 262 108 2 573 058

ЧП 748 150 (703 044)

www.tkz.su/invest/reports/

Если динамика сохранится, вероятность дивидендов на ап вырастает в сумме выше 1рубль/акция

1,05/4,27*100=24,5%ДД, вероятно бумага и удвоилась на данных ожиданиях, завтра вероятен еще задерг!

748 150 000*0,1=74 815 000/71 086 000кол-во ап=1,05руб на ап (ТОЛЬКО за полугодие!!!!)

( Читать дальше )

Распадская, вероятны дивиденды?

- 12 августа 2016, 16:27

- |

1П 2016 по РСБУ чистая прибыль 7,1834 млрд +634%

Ждем МСФО, вероятно приятно удивит!

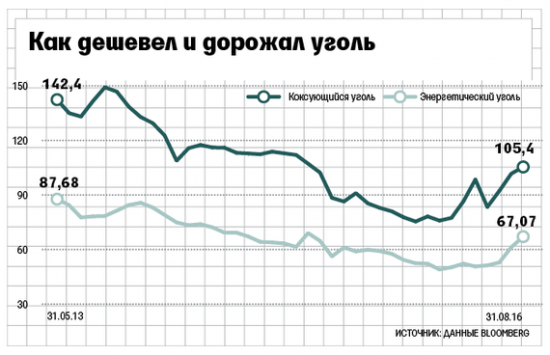

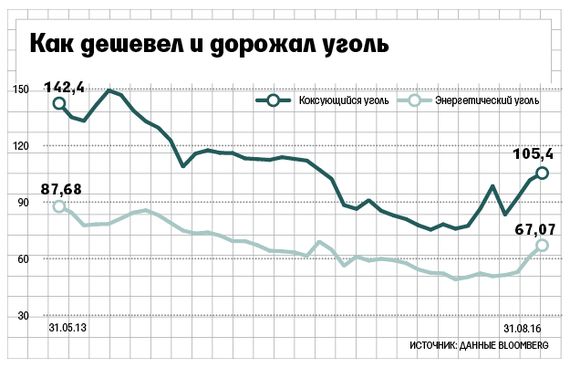

Цены на коксующиеся и энергетические угли падали в мире и России в последние три года. С 2013 по 2016 г. они сократились более чем в 2 раза до $75 и $49 за 1 т соответственно, свидетельствуют данные Bloomberg. Но в начале 2016 г. коксующийся уголь вслед за железной рудой начал дорожать (см. график). Эту динамику полгода спустя повторили цены на энергетический уголь: рост на 20% до $67,1 за 1 т в июле.

дивиденды?" title="Распадская, вероятны дивиденды?" />

дивиденды?" title="Распадская, вероятны дивиденды?" />

Цель по бумаге первая 38 рублей, далее 42рубля

С 2006 по 2008 год компания платила дивиденды годовые и за 9 месяцев!

Вероятность дивидендных выплат есть, если будет решение СД бумага в 2016-17 гг может удвоится!

Дивиденды 2006г -1,94руб

2007г(9 мес) -1,25руб

2007г -3,75руб

2008г(9 мес)- 1,5руб

Ждем МСФО, вероятно приятно удивит!

Цены на коксующиеся и энергетические угли падали в мире и России в последние три года. С 2013 по 2016 г. они сократились более чем в 2 раза до $75 и $49 за 1 т соответственно, свидетельствуют данные Bloomberg. Но в начале 2016 г. коксующийся уголь вслед за железной рудой начал дорожать (см. график). Эту динамику полгода спустя повторили цены на энергетический уголь: рост на 20% до $67,1 за 1 т в июле.

дивиденды?" title="Распадская, вероятны дивиденды?" />

дивиденды?" title="Распадская, вероятны дивиденды?" />Цель по бумаге первая 38 рублей, далее 42рубля

С 2006 по 2008 год компания платила дивиденды годовые и за 9 месяцев!

Вероятность дивидендных выплат есть, если будет решение СД бумага в 2016-17 гг может удвоится!

Дивиденды 2006г -1,94руб

2007г(9 мес) -1,25руб

2007г -3,75руб

2008г(9 мес)- 1,5руб

теги блога Владимир Ш

- agro

- FORTS

- Si

- Автоваз

- автоэкспирация

- акции

- Алроса

- АФК Система

- банки

- башнефть

- биржа

- бред

- брокерский счет

- БСП

- бумеранг

- водка

- вопрос

- ВСМПО АВИСМА

- ВТБ

- Газ для Украины

- Газпром

- Газпромнефть

- Греция

- Демура

- Депозиты

- дивиденды

- дивиденды 2016

- дневик

- дневник

- доллар

- золото

- ИИС

- инвестиции

- Индексы

- ипотека

- Иркут-3

- иркутскэнерго

- Итоги

- красноярскэнергосбыт

- КуйбышевАзот

- лензолото

- ликвидность

- ЛСР

- Лукойл

- Магнит

- Матвиенко

- мвф

- МГТС

- МГТС 4 ап

- ММВБ

- ММК

- МосБиржа

- Мостотрест

- мтс

- недвижимость

- Новости

- Обама

- Облигации

- опрос

- опрос онлайн

- опционы

- оффтоп

- Пенсия

- ПИФы

- протек

- Путин

- Разгуляй

- Распадская

- регионы

- Ри

- Россети

- Россия

- РТС

- Русагро

- русал

- санкции

- Саратовский НПЗ

- Саратовский НПЗап

- Северсталь

- система

- спекуляции

- ставки банка

- Сургут пр

- сша

- США - Россия

- сырьё

- торговля

- торговые сигналы

- торговые сигналы

- трейдинг

- Украина

- ФосАгро

- фРТС

- фьючерсы

- ЦБ

- ЦРУ

- экономика России

- Энел Россия

- Южный поток

- юмор