SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Сергей

Пики оптимизма на Смарт-лабе

- 14 ноября 2011, 19:51

- |

Это оптимисты и пессимисты смарт-лаба:

А это крупные пики оптимизма смартлабовцев, отмеченные на графике индекса РТС:

Результат верности/ошибочности ожиданий примерно 50/50. На мой взгляд не плохо.

А это крупные пики оптимизма смартлабовцев, отмеченные на графике индекса РТС:

Результат верности/ошибочности ожиданий примерно 50/50. На мой взгляд не плохо.

- комментировать

- 14 | ★1

- Комментарии ( 24 )

Простота и сложность трейдинга (цитаты)

- 12 ноября 2011, 08:44

- |

Сложность трейдинга лежит не в сфере концепций, а в их применении. Достаточно легко научиться правильным шагам в трейдинге. Сложно применять преподанные уроки на практике.

КуртисФейс «Путь черепах»

Большинство торговых систем просты. Они торгуют с долгосрочными трендами. Они позволяют прибыли расти. Они пресекают убытки. Они хорошо управляют риском. У них небольшие дневные колебания капитала. Они похожи на бизнес.

Эд Сейкота «Торговое племя».

Сделай так просто, как возможно, но не проще этого.

А.Эйнштейн

КуртисФейс «Путь черепах»

Большинство торговых систем просты. Они торгуют с долгосрочными трендами. Они позволяют прибыли расти. Они пресекают убытки. Они хорошо управляют риском. У них небольшие дневные колебания капитала. Они похожи на бизнес.

Эд Сейкота «Торговое племя».

Сделай так просто, как возможно, но не проще этого.

А.Эйнштейн

Как страшно жить! (Противоречие между фундаментом и техникой)

- 04 ноября 2011, 15:28

- |

В интересное время мы живем!

А когда оно было не интересным!?

На рынках полно страха из-за грядущего долгового кризиса. Я тоже смотрю на ситуацию не весело. Т.е. сам возможный грядущий кризис на моем насторении никак не сказывается. Но сам кризис как таковой — дело не веселое.

Я поддался общим ожиданиям. Думаю, мировая экономика находится как раз в том положении, которое описывается словами: «Ёбну**сь пружина, пизда**лся механизм!» И как и многие думаю, что сегодняшний писец может получить дальнейшее развитие.

Однако являясь системным техническим трейдером мне очень трудно следовать сигналам, которые находятся в очевидном противоречии с сильным убеждением о фундаментальном положении вещей.

Именно поэтому я избегаю применения полностью механических систем. Благо, в настоящее время стратегия дает достаточно сигналов, которые вполне соответствуют сценарию фундаменталистов-апокалиптишников. Сигналы на покупку акций, евро и некоторых других доходных валют, которые при любом другом фундаментальном фоне я бы с удовольствием использовал, сейчас — игнорирую.

( Читать дальше )

А когда оно было не интересным!?

На рынках полно страха из-за грядущего долгового кризиса. Я тоже смотрю на ситуацию не весело. Т.е. сам возможный грядущий кризис на моем насторении никак не сказывается. Но сам кризис как таковой — дело не веселое.

Я поддался общим ожиданиям. Думаю, мировая экономика находится как раз в том положении, которое описывается словами: «Ёбну**сь пружина, пизда**лся механизм!» И как и многие думаю, что сегодняшний писец может получить дальнейшее развитие.

Однако являясь системным техническим трейдером мне очень трудно следовать сигналам, которые находятся в очевидном противоречии с сильным убеждением о фундаментальном положении вещей.

Именно поэтому я избегаю применения полностью механических систем. Благо, в настоящее время стратегия дает достаточно сигналов, которые вполне соответствуют сценарию фундаменталистов-апокалиптишников. Сигналы на покупку акций, евро и некоторых других доходных валют, которые при любом другом фундаментальном фоне я бы с удовольствием использовал, сейчас — игнорирую.

( Читать дальше )

Логика трендовой и противотрендовой спекуляции

- 09 октября 2011, 10:46

- |

Перед тем как говорить о том, как использовать тренд, еще раз остановлюсь на том, что он из себя представляет.

На идеальном рынке, который описывается теорией эффективного рынка, цена представляет собой «случайное блуждание», которое со статистической точки зрения описывается как белый шум. Изменения цены на таком идеальном рынке нормально распределены подобно изменениям в любом случайном процессе без памяти.

На реальном рынке, что можно относительно несложно определить эмпирически, мы наблюдаем слишком большое для нормального распределения количество больших ценовых изменений («толстые хвосты» на кривой распределения). Другими словами, часть крупных изменений цены вполне могут быть случайными (читайте — непредсказуемыми), поскольку вполне вписывается в модель нормального распределения и случайного блуждания. Но часть из них, «лишняя» с точки зрения нормального распределения – представляет из себя тренды, создаваемые спекулятивным спросом и предложением.

( Читать дальше )

На идеальном рынке, который описывается теорией эффективного рынка, цена представляет собой «случайное блуждание», которое со статистической точки зрения описывается как белый шум. Изменения цены на таком идеальном рынке нормально распределены подобно изменениям в любом случайном процессе без памяти.

На реальном рынке, что можно относительно несложно определить эмпирически, мы наблюдаем слишком большое для нормального распределения количество больших ценовых изменений («толстые хвосты» на кривой распределения). Другими словами, часть крупных изменений цены вполне могут быть случайными (читайте — непредсказуемыми), поскольку вполне вписывается в модель нормального распределения и случайного блуждания. Но часть из них, «лишняя» с точки зрения нормального распределения – представляет из себя тренды, создаваемые спекулятивным спросом и предложением.

( Читать дальше )

Нарушение обратной корреляции золота и акций

- 22 сентября 2011, 20:47

- |

Мифичность золота как защитного актива упоминалась многими и неоднократно. Обычно защитные активы растут при падении акций и наоборот: существует обратная (отрицательная) корреляция цен. Я не хочу сказать, что золото не является защитным активом — это противоречит очевидной действительности. Однако обратная корреляция золота и акций время от времени исчезает. И в последние дни мы можем видеть как раз это явление. Графики sp500 и золотых фьючерсов (4 часа) соответственно: Что это может означать?

Что это может означать?

Временная положительная корреляция золота и акций как таковая не позволяет делать значимых выводов на основе исторических данных, так как она периодически возникала при разных обстоятельствах, так что найти устойчивые закономерности трудно. Но если отвлечься от эмпирики и попытаться понять, почему золото (возможно — временно) перестало выполнять защитную функцию в сегодняшних условиях, то мне прежде всего приходит на ум перекупленность этого актива. Золото в течение нескольких месяцев являлось лидером доходности среди ликвидных активов. П.э. по бОльшей части использовалось не с целью хеджирования экономического и фондового рисков, а как спекулятивный инструмент. Таким образом сегодняшняя корреляция золота и акций, скорее всего, обусловлена избытком на рынке золота длинных спекулятивных позиций: когда эти позиции закрываются спрос инвесторов, хеджерующих экономические риски, не может создать достаточную ликвидность для спекулятивного предложения.

Опять же помня о долгосрочной перекупленности золота предполагаю что падение цены создает риск того, что спекулятивные позиции продолжат ликвидироваться, а это в свою очередь приведет на рынок медведей.

Что это может означать?Временная положительная корреляция золота и акций как таковая не позволяет делать значимых выводов на основе исторических данных, так как она периодически возникала при разных обстоятельствах, так что найти устойчивые закономерности трудно. Но если отвлечься от эмпирики и попытаться понять, почему золото (возможно — временно) перестало выполнять защитную функцию в сегодняшних условиях, то мне прежде всего приходит на ум перекупленность этого актива. Золото в течение нескольких месяцев являлось лидером доходности среди ликвидных активов. П.э. по бОльшей части использовалось не с целью хеджирования экономического и фондового рисков, а как спекулятивный инструмент. Таким образом сегодняшняя корреляция золота и акций, скорее всего, обусловлена избытком на рынке золота длинных спекулятивных позиций: когда эти позиции закрываются спрос инвесторов, хеджерующих экономические риски, не может создать достаточную ликвидность для спекулятивного предложения.

Опять же помня о долгосрочной перекупленности золота предполагаю что падение цены создает риск того, что спекулятивные позиции продолжат ликвидироваться, а это в свою очередь приведет на рынок медведей.

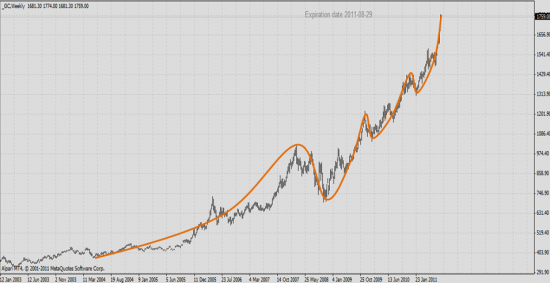

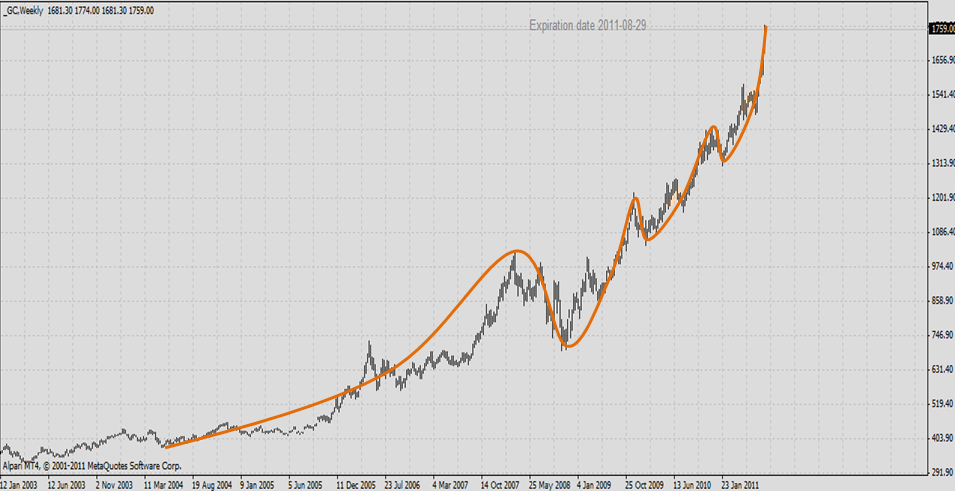

Существенные признаки рыночного пузыря

- 14 сентября 2011, 11:14

- |

1. Существуют адекватные фундаментальные причины для роста цены актива: тюльпаны действительно являются очень красивыми цветами, которые хочет видеть в своем саду каждый мало-мальски порядочный бюргер; многие доткомы действительно являются очень прибыльными компаниями, а интернет изменит(ил) мир; серебро действительно используется в промышлености все больше и больше.

2. Текущая цена на актив отражает фундаментальные факторы гипертрофированным образом, так что существует значительный разрыв между настоящей и фундаментально-обоснованной («справедливой») ценой: бюргеры сомневаются, стоит ли закапывать в землю то, что лучше хранить в сейфе; даже при сохранении существующих темпов роста выручки нужны десятилетия и столетия, чтобы окупить акции с k цена/прибыль равным 500; хотя серебро действительно востребовано современной промышленностью, высокие цены на него значительно снижают рентабельность его использования в производстве.

3. Скопление спекулянтов на длинной стороне в течение длительного периода времени, так что совокупная спекулятивная позиция показывает значительную бумажную прибыль. Как бычий тренд, так и его фундаментальные причины хорошо осознаны большинством спекулянтов, они уже длительное время эксплуатируют бычий тренд и получают прибыль (главным образом – бумажную).

4. Доходность актива постепенно возрастает несколькими последовательными волнами, так что долгосрочный тренд принимает форму параболы. Поскольку по мере созревания пузыря уверенность спекулянтов в росте, а так же их жадность увеличиваются, кривая спекулятивного спроса стремится к вертикали. См. рисунки в конце

Прошу мнения, дополнения, критику.

2. Текущая цена на актив отражает фундаментальные факторы гипертрофированным образом, так что существует значительный разрыв между настоящей и фундаментально-обоснованной («справедливой») ценой: бюргеры сомневаются, стоит ли закапывать в землю то, что лучше хранить в сейфе; даже при сохранении существующих темпов роста выручки нужны десятилетия и столетия, чтобы окупить акции с k цена/прибыль равным 500; хотя серебро действительно востребовано современной промышленностью, высокие цены на него значительно снижают рентабельность его использования в производстве.

3. Скопление спекулянтов на длинной стороне в течение длительного периода времени, так что совокупная спекулятивная позиция показывает значительную бумажную прибыль. Как бычий тренд, так и его фундаментальные причины хорошо осознаны большинством спекулянтов, они уже длительное время эксплуатируют бычий тренд и получают прибыль (главным образом – бумажную).

4. Доходность актива постепенно возрастает несколькими последовательными волнами, так что долгосрочный тренд принимает форму параболы. Поскольку по мере созревания пузыря уверенность спекулянтов в росте, а так же их жадность увеличиваются, кривая спекулятивного спроса стремится к вертикали. См. рисунки в конце

Прошу мнения, дополнения, критику.

Экономика РФ к началу будущего года полностью преодолеет последствия кризисного спада - Путин

- 13 сентября 2011, 09:43

- |

Позитивная макроэкономическая динамика позволит скорректировать в 2012 году дефицит федерального бюджета в сторону понижения, сообщил премьер-министр РФ Владимир Путин, открывая заседание трехсторонней комиссии по бюджетным проектировкам. Он напомнил, что пока дефицит бюджета на 2012 год планируется на уровне 1,5% ВВП.

При этом В.Путин подчеркнул, что, по прогнозам, «российская экономика к началу будущего года полностью преодолеет последствия кризисного спада и продолжит свой рост, формируя устойчивые поступления в госказну».

В.Путин также отметил, что, по прогнозу Минфина, доходы федерального бюджета в 2012 году составят 11,8 трлн рублей, расходы — 12,6 трлн рублей. В то же время он подчеркнул, что эти оценки предварительные. Премьер-министр напомнил, что в 2011 году изначально размер дефицита планировался в 3,7% ВВП, однако в настоящее время правительство ожидает бездефицитного бюджета по итогам текущего года.

По словам В.Путина, 20 сентября на заседании правительства будет рассмотрен итоговый вариант проекта федерального бюджета, после чего до 1 октября законопроект о бюджете РФ на 2012-2014 годы должен быть внесен в Госдуму.

( Читать дальше )

При этом В.Путин подчеркнул, что, по прогнозам, «российская экономика к началу будущего года полностью преодолеет последствия кризисного спада и продолжит свой рост, формируя устойчивые поступления в госказну».

В.Путин также отметил, что, по прогнозу Минфина, доходы федерального бюджета в 2012 году составят 11,8 трлн рублей, расходы — 12,6 трлн рублей. В то же время он подчеркнул, что эти оценки предварительные. Премьер-министр напомнил, что в 2011 году изначально размер дефицита планировался в 3,7% ВВП, однако в настоящее время правительство ожидает бездефицитного бюджета по итогам текущего года.

По словам В.Путина, 20 сентября на заседании правительства будет рассмотрен итоговый вариант проекта федерального бюджета, после чего до 1 октября законопроект о бюджете РФ на 2012-2014 годы должен быть внесен в Госдуму.

( Читать дальше )

Ситуация на рынке серебра

- 09 сентября 2011, 13:26

- |

Продолжаю с интересом следить за рынком серебра. Отмечаю 2 особенности:

1) Рост доходности актива на протяжении последних нескольких лет, за исключением последних месяцев;

2) Сокращение чистой совокупной позиции спекулянтов по серебряным фьючерсам и опционам. В период кон. 2009 – кон. 2010 годов размер чистой позиции находился во флэте. Далее – начал снижаться.

Эти факты позволяют говорить о том, что с кон. 2009 года спекулятивное большинство делает прибыль на длинных позициях по серебру. Рост доходности актива на фоне снижения размера спекулятивных позиций характерен для «пузырящихся» рынков.

Интересно также то, что серебро, являвшееся лидером доходности среди металлов в 2010 – нач. 2011 года уступило лидерство золоту. Распространенной точкой зрения по этому поводу является то, что свойства золота как защитного актива являются более выраженными. Но эти качества золота были с ним и год назад, когда золото отставало от серебра по доходности. П.э. смену лидера можно трактовать и по другому: серебро перекуплено в большей мере, чем золото, так что спрос на серебро просто-напросто «захлебнулся».

Золотой праздник жизни

- 09 августа 2011, 09:48

- |

Летом прошлого года Дж.Сорос сказал, что сделал инвестиции в золото и предупредил, что на этом рынке зреет пузырь. На сегодняшний день пузырь надулся еще сильнее. Но тот ли это пузырь, в который можно инвестировать? Сорос молчит, а Голдман Сакс считают – да!

Доходность золота только за последние две недели составила 9%. При доходности 10-летних трежариз 2,5% годовых. Кривая спекулятивного спроса сильно приблизилась к вертикали.

По этому поводу приходит на ум высказывание Дж.Бендера из «Магов фондового рынка»: Рынок, движущийся за счет притока денег, может быть подвержен небольшим коррекциям, однако вслед за их окончанием он должен немедленно подниматься к новым высотам, привлекая новые деньги. В противном случае денежный поток высохнет, и рынок рухнет. Поэтому рынки такого рода либо имеют растущий тренд, либо резко падают.

Я думаю, что в ближайшее время золото либо должно показать еще большую доходность, либо золотой пузырь должен лопнуть.

Доходность золота только за последние две недели составила 9%. При доходности 10-летних трежариз 2,5% годовых. Кривая спекулятивного спроса сильно приблизилась к вертикали.

По этому поводу приходит на ум высказывание Дж.Бендера из «Магов фондового рынка»: Рынок, движущийся за счет притока денег, может быть подвержен небольшим коррекциям, однако вслед за их окончанием он должен немедленно подниматься к новым высотам, привлекая новые деньги. В противном случае денежный поток высохнет, и рынок рухнет. Поэтому рынки такого рода либо имеют растущий тренд, либо резко падают.

Я думаю, что в ближайшее время золото либо должно показать еще большую доходность, либо золотой пузырь должен лопнуть.

Мои стратегические ошибки

- 03 августа 2011, 11:46

- |

С начала года я терплю просадку. Тренд доходности счета уверенно идет вниз. Я не раз задумывался о причинах этого. Сейчас подвожу итоги.

Хотя были лучи света в этом беспросветном царстве, в частности, в полной мере выполнялись правила контроля риска, что и позволило ограничить просадку с начала года приемлемыми 25%, однако сейчас для меня очевиден ряд тактических и более серьезных ошибок.

Еще в конце прошлого года меня обуяло «медвежье бешенство». Я предполагал среднесрочную перекупленность акций, п.э. регулярно коротил американские и европейский фондовые индексы при их малейших просадках. Таким образом, я нарушил правило трейдинга: реагировать, а не предполагать. Может быть, я его раньше не слышал? Чёрта с 2! Я его слышал слишком хорошо и часто, но в очередной раз убедился, что знать и делать – разные вещи. Второй моей ошибкой в отношении фондовых индексов было то, что продажи осуществлялись после незначительных коррекций, которые не могли приниматься за признаки разворота тренда. Старый афоризм о том, что первая и последняя восьмушки – самые дорогие в мире, был проверен и в моей личной практике.

( Читать дальше )

Хотя были лучи света в этом беспросветном царстве, в частности, в полной мере выполнялись правила контроля риска, что и позволило ограничить просадку с начала года приемлемыми 25%, однако сейчас для меня очевиден ряд тактических и более серьезных ошибок.

Еще в конце прошлого года меня обуяло «медвежье бешенство». Я предполагал среднесрочную перекупленность акций, п.э. регулярно коротил американские и европейский фондовые индексы при их малейших просадках. Таким образом, я нарушил правило трейдинга: реагировать, а не предполагать. Может быть, я его раньше не слышал? Чёрта с 2! Я его слышал слишком хорошо и часто, но в очередной раз убедился, что знать и делать – разные вещи. Второй моей ошибкой в отношении фондовых индексов было то, что продажи осуществлялись после незначительных коррекций, которые не могли приниматься за признаки разворота тренда. Старый афоризм о том, что первая и последняя восьмушки – самые дорогие в мире, был проверен и в моей личной практике.

( Читать дальше )

теги блога Сергей

- COT отчеты

- eur

- EUR USD

- forex

- MT5

- S&P500

- spy

- treasures

- usd

- usdcad

- vix

- welth-lab

- автокорреляция

- Альфа

- аналитика

- арбитраж

- битва экстрасенсов

- блог

- волатильность

- выборы

- выборы 2012

- Графики

- демотиватор

- евро

- золото

- идея

- Индекс оптимизма смартлаба

- интуитивный трейдинг

- итоги 2012

- итоги года

- карнеги

- контроль рисков

- Коррупция

- Крах

- кризис 2011

- кукловод

- Мандельброт

- мобильный пост

- модель рынка

- непознанное

- новичкам

- образование

- обыграть рынок

- оффтоп

- политика

- правила

- принципы торговли

- прогноз

- психология в трейдинге

- психология трейдинга

- Пу

- Пузыри на рынке

- пузырь

- Путин

- работа над ошибками

- регион

- риск менеджмент

- серебро

- сигнал

- системная торговля

- случайность

- спред

- стратегия

- стратегия торговли

- тест

- торг сигнал

- торговые сигналы

- тренд

- управление риском

- учебник

- фальсификации

- фортc

- хворекс

- цитата

- цитаты

- юмор