Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийШор на всю котлету 201.5 позову вас открывать шапанскооо и донаты раздам еа 196

Angel Boy,

Не пускают на шорт. Вышел пока. Но я жду от 190 поход на 425

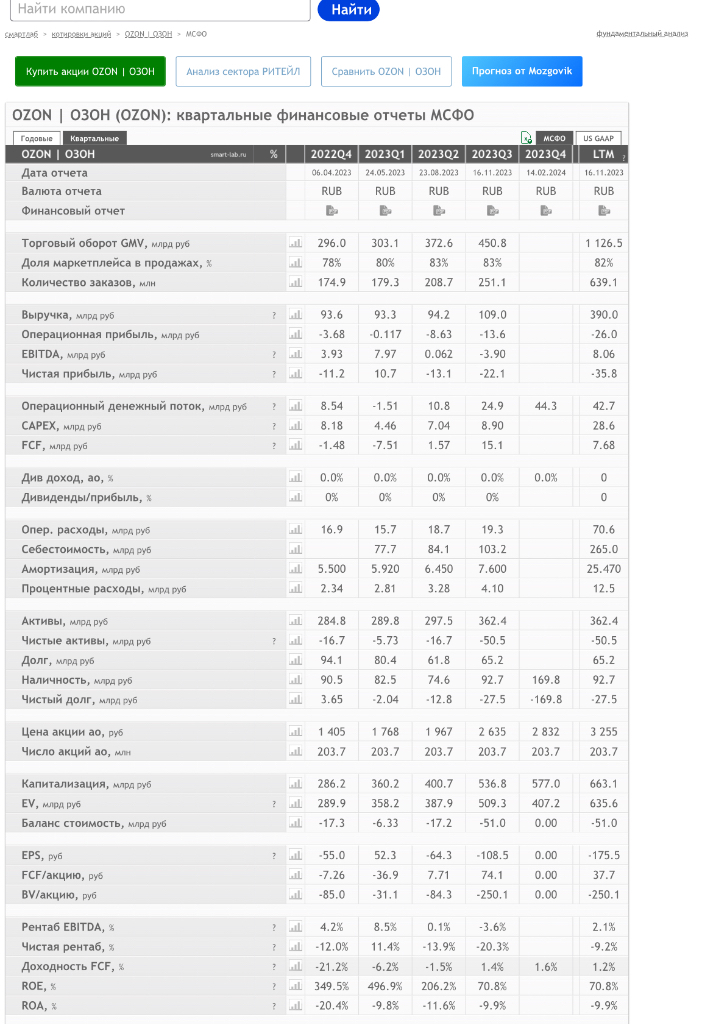

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 11,6 млрд |

| Выручка | 324,8 млрд |

| EBITDA | -8,0 млрд |

| Прибыль | -63,6 млрд |

| Дивиденд ао | – |

| P/E | -0,2 |

| P/S | 0,0 |

| P/BV | -0,1 |

| EV/EBITDA | -19,9 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| 19/06 ГОСА по допэмиссии: изменение открытой подписки на закрытую | |

| Прошедшие события Добавить событие | |

М.Видео – яркий представитель компаний, кому санкции, что удивительно, не пошли на пользу. На мой взгляд три главных вызова с которыми столкнулся их бизнес: уход западных поставщиков и брендов; менеджмент проморгал переход ритейла в онлайн; растущий долг. Посмотрим, улучшила ли компания своё положение во втором полугодии.

Компания продолжает переформатирование своих магазинов, в течение 2023 года компания открыла 62 магазина М.Видео в новом эффективном компактном формате и планирует его дальнейшее масштабирование. В 2024 ожидается около 100 открытий.

При этом выручка в пересчёте на один магазин заморозилась на одних значениях и расти не планирует. В годовом выражении не сильно спас ситуацию даже предновогодний четвёртый квартал.

Результаты оцениваем положительно, но сохраняем осторожный взгляд на компанию.

Долговая нагрузка последовательно снижается, что в будущем позволит вернуться к выплате дивидендов (таргет по долговой нагрузке — 2х).

Драйверы роста выручки — увеличение базы новых клиентов и кредитные продажи.

Продажи росли в основном в IV квартале на фоне роста сезонного спроса.

По итогам года общие продажи (GMV) +11%, число новых клиентов +14% г/г, доля кредитных продаж +5,3 п.п. г/г.

Расходы (SG&A) снизились до 70 млрд руб.

📈Акции М.Видео активно росли в течение последних двух недель (с 29 февраля почти +17%) в ожидании сильных результатов, но после публикации котировки снизились на 2,7% (~213 руб.).

Из-за высокого долга пока не считаем бумаги М.Видео привлекательными для инвестиций, несмотря на переориентацию бизнес-модели на сотрудничество с поставщиками из России, Беларуси, Китая, Турции и Узбекистана. Считаем, что в ближайший год драйверами финпоказателей компании станут онлайн-продажи и магазины компактных форматов. #MVID

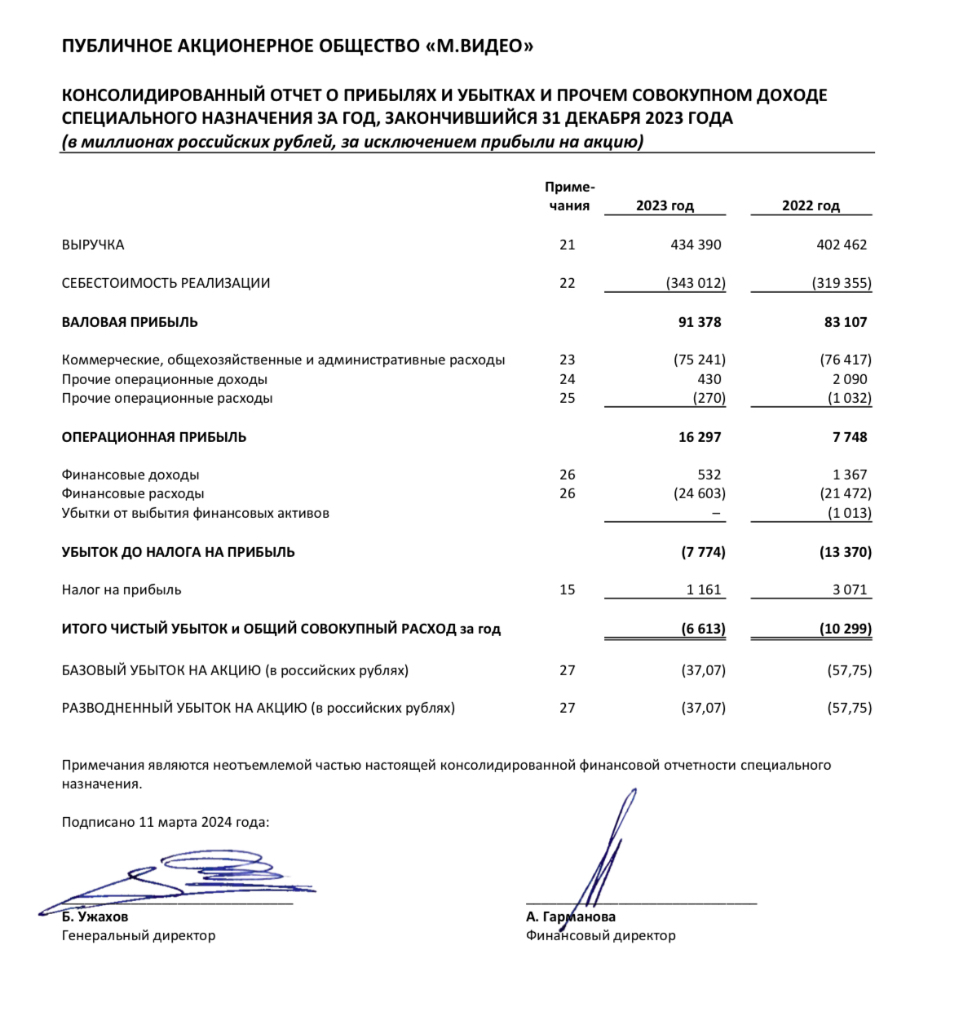

🔹 Выручка — 434,7 млрд. рублей (+7,9% г/г)

🔹 EBITDA — 21,5 млрд. рублей (+48,8%)

🔹 Маржинальность по EBITDA — 4,95% (+1,4 п.п.)

🔹 Чистый долг/EBITDA — 3,2x (предыдущее значение — 4,5х)

🔹 Чистый убыток — 5,2 млрд. рублей (-30,7%)

🔸 Количество новых клиентов — 4,4 млн. человек (+14%)

🔸 Количество магазинов — 1242 (+16)

🔸 Кредитные продажи — 15,7% (+5,3 п.п.)

🔸 Доля импорта — 30% (+20 п.п.)

🔸 Онлайн продажи составили 71% (+5 п.п.) от общего объема продаж

🔸 Продажи на собственном маркетплейсе — 15,1 млрд. рублей (+139%)

🔥 В общем и целом, результаты группы я оцениваю, как умеренно положительные 🔥

🔎 При беглом взгляде на показатели, первое, что сразу же бросается в глаза — почти полуторакратное увеличение EBITDА.

Российский электронный ритейлер выкатил результаты по МСФО (что это такое?) за 2-е полугодие 2023 г. и за весь 2023 год. Давайте взглянем на них и проверим, теплится ли ещё пульс в нашем чуть не загнувшемся пациенте.

👉Ранее на Смартлабе я уже качественно «прожарил» отчеты Лукойла, Позитива, РусГидро, МТС, Полюса, FixPrice, Сбера, Ростелекома, Мечела, ВТБ, Роснефти и других.

Чтобы не пропустить свежие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

за 2023. Огромный долг и убытки, но всё позитивно")

📺Группа «М.Видео — Эльдорадо» — российская торговая сеть по продаже электроники и бытовой техники. Была образована после приобретения дочерней компанией ПАО «М.Видео» розничных сетей ООО «Эльдорадо» и ООО «Медиа-Сатурн-Руссланд» (российский бизнес немецкой компании MediaMarktSaturn) в 2018 году.

В предыдущей статье мы с вами разобрали операционный отчет компании, который показал заметное улучшение метрик и восстановление бизнес-процессов. Однако для полного понимания картины и формирования инвест-идеи по М.Видео нам еще нужен отчет по МСФО. Давайте и по нему пробежимся.

Итак, выручка компании за 2023 год увеличилась на 7,9% до 434,4 млрд рублей. М.Видео расширяет как ассортимент товаров, так и каналы его продаж. За год было открыто 62 магазина в новом формате, а маркетплейс компании удвоил обороты. Общие продажи (GMV) в отчетном периоде выросли на 11% до 540 млрд руб.

В 2024 году компания продолжит трансформировать свою бизнес-модель. Планирует открыть не менее 100 магазинов нового компактного формата, а также запустить формат кобрендинговых магазинов на базе Эльдорадо. Также в планах расширение зон М.Мастер (единый сервис по обслуживанию и ремонту техники) и продолжение уверенного роста онлайн-продаж (их доля составила 71% GMV).

М.Видео не стала мириться с возросшей конкуренцией и конъюнктурными проблемами после 2022 года, направив свои силы на поступательное развитие и работу с операционными затратами. Себестоимость реализации за 2023 год увеличилась всего на 7%, уступив в динамике выручке, а расходы SG&A снизились в проценте от выручки на 0,9 п.п. до 16,1 %.

М.Видео – Результаты за 2023 год

Мы рассматривали ситуацию вокруг М.Видео в августе и ноябре 2023 года. Недавно компания опубликовала результаты за 2023 год, поэтому считаем нужным немного актуализировать информацию.

Финансовые и операционные результаты за 2023 год

Хорошим результатам сопутствовало улучшение прогноза по компании от АКРА в феврале 2024 года – со «Стабильного» до «Позитивного». В частности, агентство отметило в числе позитивных факторов высокую ликвидность и возможность обслуживания краткосрочного долга за счет доступных к выборке кредитных лимитов, а также восстановление потребительского спроса.

Ключевые тезисы из пресс-релиза:

• Общие продажи (GMV) Группы в 2023 году выросли на 11% год к году до 540 млрд руб. (с НДС), общие онлайн-продажи составили 71% GMV, увеличившись на 18% до 386 млрд рублей (с НДС).

• Выручка Группы выросла на 7,9% год к году до 434,4 млрд руб.

• Валовая прибыль увеличилась на 10% год к году и составила 91,4 млрд руб. Валовая маржа увеличилась на 0,4 п.п. до 21,0% на фоне расширения ассортимента и стабилизации бизнес-модели.

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

Примерно месяц назад я разбирал для вас операционный отчет компании, где мы отметили восстановление бизнеса. Вчера эмитент опубликовал финансовые результаты, и теперь мы можем детальнее проанализировать, как удалось пройти 2023 год и на что стоит обратить внимание инвесторам.

💰 Предлагаю начать с долговой нагрузки, которая многих беспокоит, чистый долг на конец прошлого года составил 67,8 млрд руб., это многовато. Но если мы посмотрим на отношение чистого долга к EBITDA, то мультипликатор находится на уровне 3,2х, что гораздо ниже, чем 4,5х на конец 2022 года.

📉 По мере восстановления бизнеса и роста денежных потоков, мультипликатор ND/EBITDA продолжит снижаться.

🏦 Негативным фактором для бизнеса также остается высокая ключевая ставка. Основная часть кредитов являются краткосрочными (более 85% от общего долга), это вынуждает компанию рефинансировать их по текущим рыночным ставкам. Но мнения аналитиков сходятся на том, что ЦБ может начать цикл снижения ставок уже во второй половине года. Это станет хорошим подспорьем для бизнеса и позволит сэкономить на обслуживании кредитов и займов в будущем.

Сразу отмечу рост выручки на 7,9% до 434 млрд и более существенный рост рентабельности. Так EBITDA выросла на 48,8%, а чистый убыток по МСФО 17 сократился на треть. Ситуация однозначно улучшилась относительно 2022 года!

М.Видео в 2022 году был в числе пострадавших, так как поставщики ушли, и компании необходимо было полностью переформатировать ассортимент и систему поставок. И за полтора года есть значительный прогресс в этом! Доля собственного импорта выросла с 0% до 30%. Ассортимент компании удвоился, а продажи вернулись к росту.

Несмотря на +7,9% за 2023 год, отдельное 2-ое полугодие выручка выросла на +39% (до 255,2 млрд рублей). EBITDA на +66% (до 14,1 млрд рублей), а убыток сократился в 6,5 раз (0,6 млрд рублей).

Более того, компания в презентации раскрыла, что по итогам 4-ого квартала уже вернулась к чистой рентабельности и заработала 1,6 млрд рублей прибыли.

Компания М.Видео опубликовала финансовые результаты по МСФО за 2023 год работы.

Выручка выросла на +7,9% до 434,4 млрд рублей, EBITDA выросла на +48,8% до 21,5 млрд рублей. А чистый убыток сократился на треть.

В этих результатах однозначно есть позитивные улучшения, но говорить о восстановлении пока рано. Рассмотрим чуть подробнее.

Николай Иванов, если ДНС выдерживает конкуренцию с «серьезными конторами», то и МВидео это по силам… Поляна большая, места хватит всем.

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.