SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. sherman

Про поиск паттернов

- 27 апреля 2011, 03:16

- |

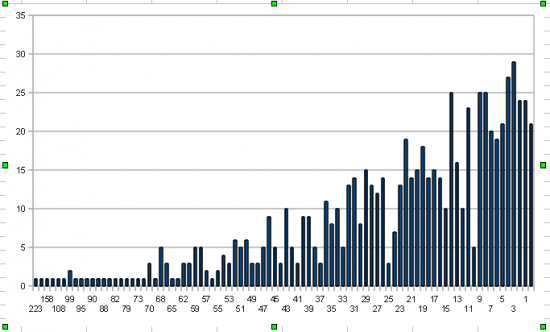

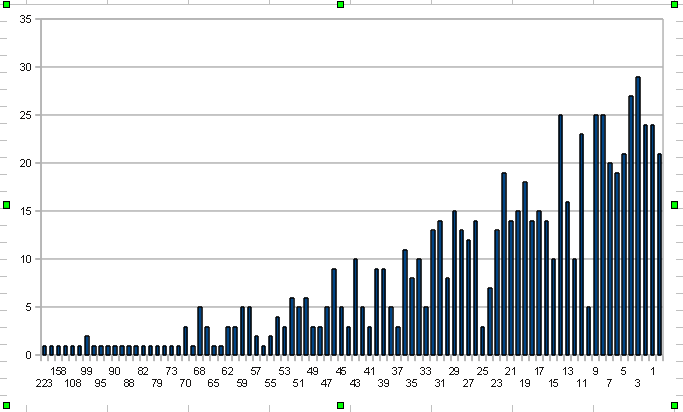

В последнее время довольно много времени провожу в поисках ценовых паттернов. Интересно, что паттернов, которые явно не случайны довольно много. Неслучайностью предлагаю считать все, что с вероятностью более 50% ведет себя предсказуемо. Например, растет или падает после появления фигуры. Дык вот, оказалось, что главная проблема не в том как найти паттерн, это довольно легко автоматизировать, но проблема в том, что даже если паттерн срабатывает, этого не достаточно для того, чтобы сделать из него что-то путное. Дело в том, что многие паттерны даже при всей своей неслучайности не способны обеспечивать устойчивое отношение средней прибыли к убыткам больше 1. В этом основная проблема. Я объясняю это распределением размера прибыли по «сделкам». Если скажем взять и посчитать какова была максимальная прибыль в растущих днях, то получится вот такая картинка:

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

Данная публикация является личным мнением автора. Мнение владельца сайта может не совпадать с мнением автора.

254 |

Читайте на SMART-LAB:

USD/CAD: канадец начал слабеть под давлением плохой статистики

Канадский доллар достиг очередного максимума, после чего развернулся и практически полностью растерял весь предыдущий прирост. Ключевым фактором...

17:20

День инвестора ВТБ

17 мая собираем в Москве опытных и начинающих инвесторов в кластере «Ломоносов».

В программе:

🔵 Финансовые результаты,...

13:41

теги блога Deleted

- Brent

- data mining

- money management

- Platinum

- tslab

- алкоголь

- Альфа-директ

- арбитраж

- АЭС

- бизнес

- брокерские услуги

- брокеры

- граали

- грааль

- золото

- итоги

- итоги дня

- кластерный анализ

- кризис

- лчи

- математиика

- невежество

- нефть

- объемы

- оптимизация

- опцины

- опционные стратегии

- опционы

- оффтоп

- ошибка

- Пенза

- платина

- позиция

- портфель

- психология в трейдинге

- результаты торговли

- роботостроительство

- Россия

- рынок

- страшилка

- торговая система

- торговые роботы

- торговые сигналы

- торговый робот

- трейдерский софт

- улыбка волатильности

- факты

- фьючерс на индекс РТС

- ценовые паттерны

- Яндекс

- япония

Я с двумя идеями в посте не готов так вот сразу согласиться:

1. Почему прибыль должна быть 1,5 к 1 и вообще можно поподробнее о том как считается это соотношение. Если по приведенной формуле (close-open)/100, что что в этом контексте означают close и open?

2. Зачем так сильно ограничивать себя выходом на открытии следующего дня? Я паттерны стараюсь найти с четким входом и выходом. Только входа недостаточно, всегда будет накапливаться ошибка, которая в конечном счете при большом числе испытаний действительно сведет паттерн к лотерее.

А вообще хорошую вы тему подняли, только много по ней никто в здравом уме в открытую не напишет :)

Минимальное соотношение прибыли нужно потому что, иначе не получится значительный рост. Я думаю, что если бы распределение прибыли было иным, тогда соотношения 1 к 1 и 50.1 выигрышных сделок было бы достаточно, но это не так на практике. То есть в плюсе то вы будете, но заработать не удасться.

Выход на открытии следующего дня. Нужно каким-то образом сравнивать паттерны между собой. Плюс хорошо бы исключать долгосрочные факторы из тестов.

Чтобы много заработать важно соотношение риск-менеджмента, отношения средней прибыли к среднему убытку и процента выигрышных сделок.

besedovsky.com/?p=1384

PS. не усложняйте работу на рынке, про эти паттерны все знают и все ищут, поэтому поиски только время отнимают. Результаты у вас будут как у всех, а у всех результаты не очень на рынке.