Информация

Блог им. Zek_Sinica

ВТБ дивиденды. Андрей Леонидович! Вы издеваетесь? Или как считать эти проклятые дивы.

- 18 апреля 2019, 15:25

- |

- Жека Аксельрод

Дивидендные выплаты по каждому типу акций по итогам 2017 года рассчитаны на основе принципа выравнивания доходностей по всем трем типам акций банка.

Шта? Вроде бы коммунизм, все поровну, хорошо… но понятие средняя цена за год, мягко говоря не самое прогнозируемое понятие. Я про «прикидку» дивов за следующий год.

Так в чем загвоздка бро?

Главный нюанс, это то, что доходность должна быть одинаковой для всех типов бумаг, и иногда при некоторых факторах, чем ниже бумага, тем меньше див. доходность. Брееедд….

Быстро по фундаменту:

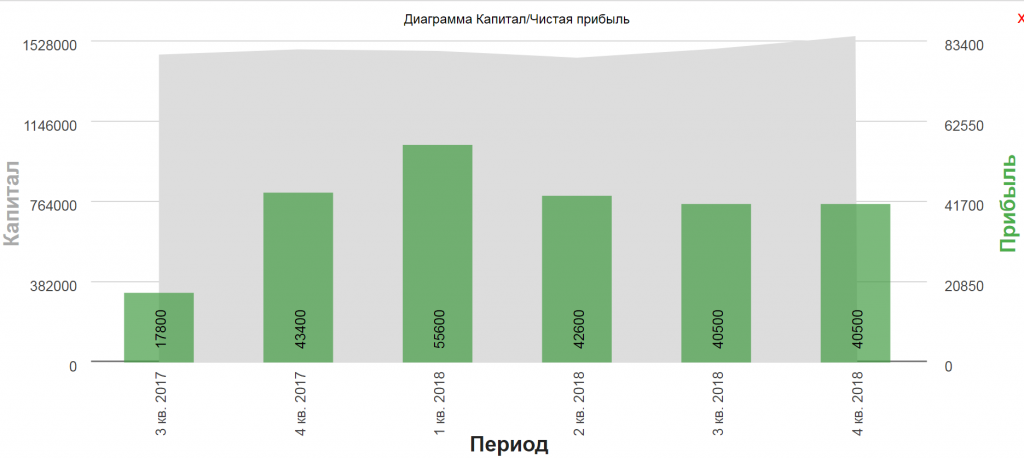

Капитал больше 1500 млрд.

дивиденды. Андрей Леонидович! Вы издеваетесь? Или как считать эти проклятые дивы." title="ВТБ дивиденды. Андрей Леонидович! Вы издеваетесь? Или как считать эти проклятые дивы." />

дивиденды. Андрей Леонидович! Вы издеваетесь? Или как считать эти проклятые дивы." title="ВТБ дивиденды. Андрей Леонидович! Вы издеваетесь? Или как считать эти проклятые дивы." />

Резерв 160 млрд. на кредиты.

Теперь к достаточности капитала:

На 139 странице отчета МСФО, благодушно банк сообщает, что размер активов, взвешенных с учетом риска 13961 млрд. Норма 11,5%

Собственный капитал: 1583 млрд.

Итак капитал под норму в 11,5 нам нужно еще 1605-1583=22,5 млрд. Прибыль 170 млрд.

Общие Активы:

Вклады, кредиты растут. Все отлично:

Процентные доходы расходы, в стагнации, зато стабильно. (извиняюсь за кривость картинки, никак не хватает времени допилить.)

Банк торгуется ниже своего капитала:

На дневках можно найти перспективную трендовую.

Так что с дивами то?

Компания действительно даже в тяжелые годы платила, сейчас же явно «шоколадный» год.

Что имеем:

ВТБ, СКОРЕЕ ВСЕГО, ПРЕВЫСИТ ПРОГНОЗ ПО ПРИБЫЛИ НА 2018Г (170 МЛРД РУБ.), РАССЧИТЫВАЕТ ВЫЙТИ НА 200-220 МЛРД РУБ. В 2019Г — КОСТИН.

ВОПРОС С ДИВИДЕНДАМИ ВТБ ЗА 2018 Г ЕЩЕ НЕ РЕШЕН, ОН ОБСУЖДАЕТСЯ В ПРАВИТЕЛЬСТВЕ — КОСТИН

Факт: 170 млрд. прибыли

Прогноз: 210, если взять среднюю между двумя границами.

Факт: средняя цена за 2018 0,049

Прогноз: средняя цена за 2019 – а кто его знает?! Возьмем три сценария.(на днище, на месте, вдруг выросли.)

С текущими дивидендами также не ясно. У нас опять три сценария.

МОСКВА (Рейтер) — Дивидендные выплаты второго по величине госбанка РФ ВТБ по итогам 2018 года могут составить порядка 15 процентов от чистой прибыли, сказали Рейтер два госбанкира, знакомых с ходом обсуждения.

Мне кажется маловероятным такой сценарий.

Доходность в 2,2% скажем так….печальная. Скорее всего, эта новость и придавила котировки.

2.Сценарий(самый для меня реальный) 40% МСФО

Доходность в 5,8% уже интереснее. Хотя зачем? Если есть Сбербанк.

3. Если по директиве. 50%

Доходность в 7,3 % уже веселее. Если выйдет новость о 50% на МСФО, бумага может пульнуть.

Теперь о перспективах, которые все в тумане «оригинальной» дивидендной политики.

Прогноз 210 млрд., с нормативами к тому времени уверен справятся, потому возьмем 50% на дивы, однако вопрос о средней за 2019.

У нас три сценария:

1.На днище:

Средняя 0,03

тогда див.доха за 2019 11%! Очень сомневаюсь что дадут бумаге упасть с такой д.д

2. На месте:

Средняя 0,036

Доходность уже приятная! 10%… хотя опять же есть Сбербанк.

3. Вдруг выросли:

Средняя 0,045

Доходность 9,5% без комментариев.

Честно признаюсь, я брал под прошлую див. отсечку, о чем конечно же жалею. Все по ММ, размер позиции не критичен, но обидно.

Выходить по текущим смысла не вижу. В какой-то степени банк перспективен, и придется сидельцам посидеть вместе с Андрей Леонидовичем.

Для тех кого судьба уберегла, есть множество других «прозрачных» компаний для пристроя своих кровных. Тратить время на разбор всех подводных камней, гадание «какой будет средняя за год» и так далее, не вижу смысла для рядового инвестора. Для тех кто все же решил запрыгнуть в лодку или уже там, файл выложили в группе. https://vk.com/news_trd

Как в пост файл прикрепить не нашел.

теги блога Жека Аксельрод

- Inc.

- Activision Blizzard

- Apple

- correction

- En+

- IMOEX

- IPO

- IPO 2025

- Mail.Ru Group

- Metro AG

- Micron Technology

- Philip Morris

- Seagate

- Tesla

- US500

- Western Digital

- X5 Retail Group

- Акрон

- акции

- Алроса

- ара

- АФК Система

- аэрофлот

- Бабкины бабки

- башнефть

- БКС

- брокеры

- вирус

- ВТБ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский Мир

- дивиденды

- дом.рф

- ЕН+

- железная дорога

- жулики

- Индекс МБ

- Ключевая ставка ЦБ РФ

- конференция смартлаба

- кризис

- курваобзор

- Лента

- Лукойл

- Магнит

- мать и дитя

- металлурги

- Мечел

- ММК

- Московская Биржа

- мсфо

- МТС

- мультипликаторы

- мультназлобу

- Нефть

- НЛМК

- Новатэк

- норильский никель

- норка

- обзор рынка

- облигации

- ОГК-2

- отчеты МСФО

- прогноз по акциям

- Распадская

- РосАгро

- Роснефть

- Россети

- Россети Ленэнерго

- Ростелеком

- Русал

- Русгидро

- Русснефть

- сбербанк

- Северсталь

- система

- Совкомфлот

- Татнефть

- тесла

- техническая картина

- технический анализ

- техосмотр

- ТМК

- Трансконтейнер

- Турция

- удобрения

- фильтр новостей

- Фосагро

- фьючерс mix

- ЦБ РФ

- Центральный телеграф

- Черкизово

- чёрный лебедь

- Юнипро

- Юнипро. Березовская ГРЭС

- Яндекс

- Яндекс компания

Это не банк а какой то свирепый чемпион по киданию миноритариев.Все эти размытия прекрасные и.т.д. Не за какие деньги это дерьмо не куплю)))

при нынешних котирах-неплохо, втб ещё и удвоится неизбежно, так что-берём по рынку и до первой звезды ждём

там ваш сценарий прямо в яблочко..)

«На 139 странице отчета МСФО, благодушно банк сообщает, что размер активов, взвешенных с учетом риска 13961 млрд. Норма 11,5%»

Почему норма 11,5%?