Информация

Блог им. Dabelw

Основы (уравнение роста, почему LN)

- 01 апреля 2019, 19:31

- |

У меня появилась идея. Переиграть околорынок. Идея амбициозная и глупая. Просто так устроен человек, что все время должен, чего ни будь хотеть, даже если ему ничего не надо. Вот тут тот самый случай. Мемуары мне писать рано, а стихи поздно.

После наших встреч, общений, переписок я нахожу, что народ очень умный. Признаюсь даже, умнее меня. Я, например, волны Вульфа не нарисую. Однако, существуют технологии, где можно взять умного и талантливого человека и ввести в заблуждение. Хотя, если он умный, должен задать вопросом. Почему победители ЛЧИ не возглавляют наши финансы, не управляют банками, не востребованы инвесткомпаниями.

Возможно, наше сообщество, делится на две категории. Большая, пришла поиграть, после закрытия казино в РФ. Тогда им лучше не знать, сколько имеет хозяин казино и на какой процент настроен игральный автомат. Я рассчитываю, пока на меньшую часть. Где люди хотят реально заработать, сделать себе пенсию, улучшить свое финансовое положение. Для этого им надо понять основы финансов и забыть технический анализ. Ну не совсем забыть, а отнестись к нему с пониманием.

Начнем с истории о деньгах. Вы же их хотите. А их надо считать. Сегодня остров Манхеттен в США оценивается в 50 000 000 000$. А купили его у индейцев 400 лет назад за бусы. Стоимостью 30$. Таким образом, индейцы на-ли европейцев. Почему? Да потому, что они положили деньги под 6% и у них получилось 30*1,06^400=397 619 212 307. То есть теперь они могут купить 8 таких Манхеттенов. Но владельцы банка, которые приняли депозит были не совсем европейцами. Поэтому они купили трейжаков с купончиком 6% но выплатами 4 раза в год. И получили. 30*1,015^1600=664 949 790 445. На 13 Манхеттенов. Правительство на эти деньги придумало фьючерсов. Где процентная ставка начисляется непрерывно по формуле P(t)=Р0*exp(r*t)=30*exp(0.06*400)= 794 673 663 895 на 15 Манхеттенов. Так с 30 баксов началась история Америки.

Ваша история может начаться с 1 мил рублей. Вместо машины купите ценных бумаг. И, если вам 25, то на пенсии вы будите получать по ляму в месяц и не жужжать.

Вы мне не верите? Я что то не правильно посчитал? Зайдите в любой банк. Вам посчитают то же самое. Где подвох? Тут нет ни каких подвохов. Просто это первая часть формулы. Это было уравнение роста. Дальше мы рассмотрим уравнение сдерживания роста. А для наглядности, мы наш рост будем рассматривать не как экспоненту, а линейно. С линией легче работать. Поэтому, сей час я объясню, что мы сделаем и почему. Короткое отступление.

Разным людям я задавал один и тот же вопрос. Что лучше. Положить в банк 1000 рублей и получить 100 в качестве прироста. Или положить 600 рублей и тоже получить 100 за тот же период в качестве процента. Как не странно я получил 3 ответа.

- Одинаково. Что там 100 рублей, что там.

- 1000 рублей лучше.

- 600 рублей лучше.

Сообщество частных трейдеров СЛ я не опрашивал, потому что знаю, что они ответят. Конечно, 1000 рублей лучше, потому что это больше. Если бы мне довелось читать лекцию для игроманов, то это однозначно. Лучше идти в «Метелицу», чем в казино какой ни будь Пырловки. Лучше Монте Карло, чем Минск. Почему я так подумал? Потому что я читаю топики и вижу как люди анализируют цены. Берут индикаторы, которые анализируют цены, средние цены, максимальные цены, минимальные цены. Тут, где ни будь анализируются доходности? Вам же не цена нужна, а доход. Зачем игроку доход? Ему надо знать количество фишек.

Давайте подумаем. ММВБ и ее срочники РТС. Кто проводит семинары, презентации чаще. Вы когда были на семинаре по ОФЗ или акциям? Фьючерсы, опционы на фьючерсы, фьючерсы на фьючерсы Московской недвижки. А вам там говорили, что во фьючерсе сидит формула «-P(t)=Р0*exp(r*t)=30*exp(0.06*400)= -794 673 663 895 на -15 Манхеттенов». Конечно нет, вам же говорили про цены. Вас там обучают доход получать или цены измерять? Конечно цены. Ведь это так увлекательно, свечи, Болинжеры, Билы Алигаторы. Значительно приятнее играть в карты с правильными рисунками. Так что вы определитесь. Вы поиграть или заработать?

Продолжу. Если мы собрались разводить кроликов, то знаем, что разводятся они как х=х0*exp(a*t). Более привычно смотреть на линейную зависимость. Поэтому нам надо взять обратную функцию ln(at). Поэтому когда я пишу ln(вчера/сегодня), я учитываю, что бизнес развивается по формуле роста (экспонента). Но для меня она прямая в любом месте. И мы будем анализировать отклонение от этой прямой. Не зависимо 1 год фирме или 100. Развилась она или нет. Вот для чего LN. Не из за отрицательных цен, а из за процессов развития. И во всех дальнейших рассуждениях мы будем это учитывать как само собой разумеющееся.

Если интересно…

теги блога Дмитрий Новиков

- Forex

- LUA

- VXX

- Акции

- Алготрейдинг

- Банки

- бизнес и финансы

- брокеры

- валюта

- Владимир Твардовский

- вопрос

- ГО

- государство

- Дмитрий Новиков

- задача

- золото

- Илья Коровин

- Кирилл Ильинский

- Кокс-Росс-Рубинштейн

- Московская опционная конференция

- облигации

- обучение торговле на бирже

- опцины

- опционы

- оционы

- прогнозы 2020

- риск

- роботы

- Роснефть

- сбербанк

- скальперский бой

- смартлаб

- Софт для трейдера

- софт для трейдинга

- софт трейдера

- стратегии

- Теханализ

- тоговля

- торговая система

- торговля

- торговые системы

- трейдеры

- трейдинг

- ТС

- улыбка волатильности

- форекc

Если мемуары писать рано, а стихи поздно, пишите мемуары в стихах.

Единственно, что немного посмущивает:

А вот если отказаться от ЛОГнормальности, и перевести всё в обычную, линейную нормальность? Как простые ЧЕСТНЫЕ люди измеряют.

Человек идёт домой пешком (деньги все пропил на корпоративе). Идёт со скоростью 4 км/ч. Не ускоряется, не замедляется, а просто идёт.

И ему не нужны никакие логарифмы и экспоненты. Он просто идёт.

Всё поломается, все рассуждения?

И потом, почему именно ЭКСПОНЕНТА? Может, брать ОБРАТНУЮ экспоненту? Тоже складно всё расписарить можно и подвести под логарифмы ведь…

Газпром в своё время так и рос — ровно по три рубли в день. Без логарифмов.

Московский Лоссбой, он вверх идет или вниз? Если вверх, значит он замедляется и скоро всем будет начхать на его "+4 вверх".

А если вниз идет, то он ускоряется. И через примерно 25 шагов (или в зависимости от стартовой точки) обанкротится. Все. Финиш. Смерть. При этом последний шаг будет сделан сразу на величину "(-100%)".

Если что, примерно так себя ведут акции и индексы. Только вверх им после каждой ступеньки все труднее, а вниз они после каждой ступеньки еще ускоряются.

Я к тому, что всякие там сплиты, новые продукты — например миро ес или там нано… Легко устраняют ваше замечание " трудно идти вверх"

Я НЕ ПОНИМАЮ, ПОЧЕМУ НУЖНО БРАТЬ ЛОГАРИФМЫ!!!

Честно, искренне. Даже врать не буду. НЕ ПОНИМАЮ!!!

Да, я использую БШ. Считать даже научил Экселя своего. «Все побежали — и я побежал». Все так считают — и я посчитал. Но НЕ ПОНИМАЮ!

И вот кто меня сможет ПЕРВЫМ реально зааргументировать — будет просто Супер Папа!!! Честно говорю, без ёрничаний.

Я купил его по 100 рублей один штука и продал через день по 105 руб.

А вы пришли попозже и купили по 200 рублей одна штука и продали также через день по 205 руб.

Мы заработали по 5 рублей каждый. Вроде бы одинаково.

Но я то заблокировал на день 100 руб под сделку, а вы 200

Как то не очень одинаково уже

И если мы закроем позиции свои, то у обоих именно по «пятёрке» прирастёт. и станет по 1 005 рублёв. Где геометрия ЭКСПОНЕНТЫ?

Пойдем дальше. представим, что никакого капитала у нас вообще нет, ну ни копеечки. Зато у нас есть общий знакомый Абрам, который даёт деньги в рост всем подряд по ставке 2,5 % в день. Т.е. мы стопудово знаем, что Газпром точно растет по 5 рублей в день от 100 руб. Я узнал про рост Газпрома раньше и взяв под 2,5% получил от своей операции 2,5 рубля чистыми, а вы, увы, нуль, ибо брали от 200 руб

Только экспонента-то тут причём?

Нам не то, что нельзя, но мы не умеем, как Абрам… Вот в чем загвоздка то?

А иначе мы бы общались на форуме Абрамов :(

Но это хорошо, только на этапе жуткой стабильности, чего не бывает по определению никогда.

Т.е. если вот мгновенно переноситься во времени, то тноверное можно было бы как то подумать над этим. Но это все равно, что фантазировать — почему я не закупился зеленью по 30 ( хотя бы)?

Я к тому, что вчера было 100 и у меня было 100 и я мог купит 1 газпром.

а сегодня 200 и у меня тоже есть 200 и я не могу купит 2 газпрома...

И какое мне дело до вашего финреза? ( До ваших фантазий?)

Я использую имеющиеся средства эффективно. как позволяет сегодня рынок и мои средства. И относительно этого я смотрю на результат!

Вот если бы вы написали, что вот тогда, когда по 100 можно было взять не 5 а 10 рублей, а вот сегодня когда 200 и можно было взять не 10 а 20 рублей — вот тут нужна проверка эффективности вашей торговли!

Но это же о другом, правда?

А если Абрам будет упрямиться — то пусть помрет. Я найду под LIBOR условно…

Она очень нет любит простые объяснения, называя их «грязными» не в моральном смысле конечно, а в научном… Там реально — есть чему поучиться!

Есть же статистика — что покупка пробоев итого ВЫГОДНЕЕ, чем другие стратегии — чем тот же бай энд холд...

И JC TRADER это тестил не раз да и просто график S&P на это явно кажет.

Правда в том, что стопы там большие — и пересидеть это дело итого — много надо капитала ( привет Дмитрию с его примером) — Иногда деньги нужны просто так - вам ли опционщикам это объяснять? Вам мало Го поднимали «ВНЕЗАПНО»?

Ваши пробои кроме вечнорастущего сипи еще где-то зарабатывают со статистической достоверностью?

Может, газпром поисследуете образца 2015-2019 годов?

Или у Вас чудо-методика, которая работает только на парочке специально подобранных инструментов? Тогда ПО ЛОГИКЕ дело не в чудо-методе. А в особенностях самих инструментов.

Написал, почему это трудно — м не не справиться с такими просадками, что возникают. Юра ( JC) покупает там по 1 фьючу на всю его реальную стоимость. Т.е. для покупки например 1 ес мини он имеет 100 000 зелени.

И торгует на днях. Ну и стопы у него конские. я такие не выдержу.

А ответил вам, как и Дмитрию в общем смысле, что разные есть работающие методы, и критерий не в том, что вульф или там эллиот или пробой плох или хорош, а в том, приносит он деньги для вашего случая (профиля риска) или нет..

Посыл был в этом.

Если реально интеренсно про доходнность пробоев — я или найду или спрошу ( это давненько было уже) — тесты…

Лучше всего учиться работать эффективно!

Вы конечно, не поверите, Но почему то ( почему же???) Доходности там, где 1000 измеряются в числах с 2 нулями, ( часто)

А вот там, где 100 000 000 000 — там сильно думают о трежаках с их 4%.

С чего бы? Ну взяли на всю котлету фьючей там или трежаков, и слили бы Баффета....

Так что каждому свое. Пока капитал малый — можно рисковать. как заработал — все — пусть там чего то просто лежит, а рисковать можно только 1000 и все. ( Психология мать ее)

А если вы Миллер, то вам надо компанию как то держать. И тут фьючи для голосования не помогут.

Какие цели — такие и ресурсы нужны.

Также выше написал, что есть wall street а есть газпром — я к тому, что там регулярно цены приводят к удобному виду от 10 до 100 ( могу ошибаться)

И нет там никогда проблемы 100-200…

Ваш пример несколько некорректный. т.к. требует фантазий = перепрыгивания во времени.

скорее всего, можно было бы привести такой пример:

Есть например газпром по 100 и есть лукойл по 200 Мы например точно знаем, что завтра будет и у того, и у другого ( снова фантастика, т.к. Лук точно на большую сумму вырастет) но например… на 5 рублей больше.

Вы бы какой актив купили на имеющиеся средства?

т.е. например у вас есть всего 200 р.

Понятно, что на 2-х газпромах каждый по 5 р — это лучше, чем на 1 луке по 5 р... Т.е. 10 >5 Это как бы очевидно.

Все таки возникает очень много вопросов:

— Лук все таки вырастет на 10 за то же время.

— Я знаю лук лучше — я просто ттам работал (Мне проще там торговать)

— Я смотрю на график сначала, если я не сорви голова, то думаю не о доходах, а об убытках. И, если вдруг газпром там кидает по волнам, а лук спокойно растет — то фиг с ними лишними 5 рублями. Пусть лучше я спать буду спокойнее.= куплю Лук даже понимая что эффективность такой сделки ниже. Но! Тогда уж вам в крипту голимую путь — там скачет конкретно, ну или в неликвид тоже...

В общем смысле — есть всегда много факторов, которые влияют на решение. И фактор эффективности вложений — далеко не первый. Я об этом.

Как логарифмы помогут то получить больше денег?

Для меня вопрос в этом. Пока непонятно, как…

wrmngr, извините за минус. Видимо, в мобильной версии рука дрогнула. =/

Обобщенный Абрам точно не намерен договариваться. Не хошь в ипорабство? Живи с мамой до своей старости.

Ошибка Дмитрия в том, что он все ( все) хочет подогнать под одну гребенку. Жизнь — она богаче. Чуть выше и в самом низу — предложил, как можно делать.

далее надо сравнивать анализируемое и среднее ( жизненное)

на отклонениях можно зарабатывать.

Для рынка — я использую среднюю. и просто сравниваю текущие цены с нею. ( по факту там неск средних, и неск фреймов) но цена вот уже около 10 лет бегает между ними как по нотам... Иногда после экспиры — чуть периоды поправлю и все. Но это только для ес мини работает. больше нигде не смотрел. Да, сейчас в связи с засильем роботов — приходится иногда смотреть на объемы свечек… т.к. умудряются ребята тупо ровно идти вообще ничем не выделяясь. ( иногда и объемы не помогают)

но в общем идеи понятны. Исполнение хромает.

Дмитрий Новиков, о как. Логарифм загибаться пошёл. За что его так?

![]()

Экспонента — это же естественный процесс развития ВСЕГО?

НЕ ПОНИМАЮ и НЕ ВЕРУЮ, Фома я. Хоть и опционщик 11 лет.

Не верую не ВОПРЕКИ, а, может, именно ПОТОМУ ЧТО.

Но это же не про экспонеты, правда?

Sergiovy, чтобы что-то статистически обработать нужно предварительно выполнить определенные требования к этим данным. И чтобы хотя бы приблизиться к этому изучают разность логарифмов.

Пока что у нас разговор мальчика в песочнице, который говорит: "Я строю на глазок — и так сойдет" и проектировщика Лахта-центра. Ему «на глазок» не прокатит. Ему надо все заранее просчитать. И сопромат ему со всем веером тензоров и прочих дифуров в частных производных первейший помощник.

А ТС — предлагает именно все подряд в экспоненту заковать...

Да, скорее всего в частном случае это где то поможет. Но в сотне других случаев — поможет совсем не экспонента.

По факту — есть люди, которые по газетам ( на глазок) торгуют гораздо успешнее ноб. лауреатов, сливающих фоны...

Поэтому главный критерий всех «глазков», экспонет" и всех любых других эллиотов — понять — приносит денег? ск на вложенный доллар?

с какими просадкакми? как быстро восстанавливаемся. ну и другие та м Шарпы и иже с ними.

Чего то про это пока у Дм. мало Хотя и интригует — говорит будет продолжение:)

У нас есть общая кривая жизни 1 мио кроликов. ( а также есть австралия, например) Наша задача — понять вот эта популяция ( например РТС :)) ) она на каком этапе? На этапе начала, середины? конца? на этапе кукла? = когда этой популяцией руками управляют??? Как только мы это определим, то сразу будет понятно, что делать дальше и с каким риском.

При чем тут экспонента?

Попрошу с кроликами аккуратнее)

Они размножаются по другому, по Фибоначчи. Помните?

А при наличии волков или ограниченности кормовой базы уже можно и другие уравнения рассматривать, например, уравнение Ферхюльста (логистическое уравнение).

Можно даже прямые аналогии с рынком проводить. Демура рекомендовал даже.

Логистическое уравнение искать не надо, надо найти в нем ошибки.

А чтобы искать отклонения — для чего к линии то приводить? Отнимайте от среднего и все… вот вам отклонение.

Есть хорошая статейка у Дмитрия Шагардина — портфель на все времена.

Там он этот вопрос в тень уводит...

( конечно, я за обозримый период говорю)

Возвращаясь к вашему примеру — вот в Чернобыле, например — там животные без человека начали размножаться реально экспоненциально. Но всем же понятно, что это пока...= временно. Я к тому, что пока вы определите эту экспонету, уже или волки прийдут или человек, что оказывается намного хуже волков… Т.е бессмысленно все апроксимировать.

Говоришь, цены на активы не могут принимать отрицательных значений? Гы-гы-гы

Илюша Коровин ща бы просвятил бы...

МОГУТ, МОГУТ И ЕЩЁ КАК МОГУТ!!! СЧА может быть и отрицательной. БШ просто не учли! Потому и просрали свои денюшки!

Короче, ты явно включил режим «тролль». Это забавно, но очень утомительно.

Финансы так устроены. Куда ни приди — везде про проценты разговор. В банке. С инвестором. Ипотека. Кредит. Ломбард.

А что такое проценты? Это в школе проценты — дробь. А в институте проценты — это логарифм.

Сдаешься?

Вот ты не поверишь, а я, и правда, пересматриваю предпосылки БШ к логнормальности. Так там же В КОРНЕ ложные постулаты, которые они дают за основу всего. Ей Богу, не верю. Без хиханек.

Московский Лоссбой, да чихать на постулаты БШ. Понятно там чушь (о чем я уже устал говорить Дмитрию и больше не стану).

Ты пришел в банк. Что спрашиваешь: «Сколько процентов годовых Вы мне дадите на мой депозит?» или «За сколько процентов годовых я могу взять у Вас деньги?».

Проценты — это логарифм (в институте). Потому что в институте люди уже знают про спецфункции. У детей в 1-м классе — это рациональная дробь.

Московский Лоссбой, ладно. Раз ты все равно стебешься, умываю руки.

Удачи.

И да… никакого сложного %.

Если вы из того лагеря да, так скорее всего удобнее.

Но в основном это не так, и играть надо по своим правилам, а не по навязанным… Тогда есть шанс. Иначе вас абрамы перемелят:(

ВСЕ, ВСЕГДА И ВЕЗДЕ. Однако, почему-то это не совсем так...

Простое линейно-поступательное движение уже отменили?

Вся физика (ну или почти вся) построена на простейшей линейности. Кое-что — на квадратичности, например. Но логарифмы как-то не ахти как там юзают...

Может, всё же, логарифмируя «всё что ни попадя», мы уводим всё куда-то вбок? в параллельную реальность?

Она не может 5 раз обанкротиться. Поэтому им нужны небольшие колебания для анализа. Мне — не нужны. Мне проще считать цены, и результат итого.

Ну правда, объясните мне — старому дураку, нахрена рожать экспоненты и логарифмы там, где их просто нет?

Объясните мне-дураку. Толково объясните!

Значит, я плохо учился в школе...

Или в Газпроме «валотильность» така, что он на месте годами стоит. Буду учить!

Индекс РТС — экспонента? доллар/рубль — экспонента? О как...

Электричество кончилось!

Вам надо понять, что питает рост кроликов.

Сдыхание — это результат. Экспонента — это кинематика, когда нас не интересует причина движения.

А если интересуют причины, то это уже динамика.

Причина, bro, причина!

Ну, хоть гипотезы какие есть?

Так то для зарабатывания и причины не нужны — ищи себе отклонения от общепринятого и делай ставки.

На Америке на некоторые ETF вроде там идут дивы, но там для нерезов налог жуткий — проще просто забыть и все.

Чего воздух считать?

Ещё раз, для освежения обсуждения и придания новой остроты.

Есть прекрасный инструмент — ATR. Он — линеен! А описывает все движения симпатично-познавательно. Всё понятно, то есть. На пальцах.

Зачем усложнять наше будущее?

Дмитрий Новиков, конечно, лучше 1000. Я использую меньший процент в качестве «активного капитала» (по Винсу), что увеличивает мою Абсолютную ликвидность и финустойчивость. Даже без вариантов.

![]()

Пример — я открываю позу по продаже времени опуционного на 100 рублей. Где я устойчивей — при 500 рублях общего депо или при 1000? О, как оно...

Опять же, пример одного «товарисча», который хотел выжать «экспоненциальную геометрию» по-максиму, приводить не буду. И так ему икается уже, наверное...

Нет там экспоненты, нет! Кто по ней торгует — изда ему!

У меня доходность — это доходность от операции, когда уже не нужны никакие цены. Отчет брокера — вот зеркало...

Вы об этом? Похоже, что нет.

Если вы о волатильности там текущей маржи — то тоже писал — что пока убрать с экрана мне ее просто не удается — т.е. можно конечно, но становятся неудобными другие вещи.

На нее лучше вообще не смотреть — это чревато.

Или вообще что то другое?

За одно про линейность. Было у вас 100 рублей стало 200. Ваш доход 100 от 100 это 100%. Было 200 стало 100. Ваш убыток от 200 = 50%. Прибыль 100%- убыток 50% итого вы заработали 50%. Зайдите в кассу.

Теперь то же самое через логарифмы. Было 100 стало 200 ln(200/100)=0.7. Было 200 стало 100 ln(100/200)=-0.7. В сумме 0. А какой разброс или просадка была? В рублях? В среднем, то что мы называем волой. (0,7^2+(-0.7)^2)^0.5=1.4 и среднее /2= 0,7. От начальных 100, получим 100*exp(0.7) доходили до 200 от 200 до 100. А вола при этом была 70%

доходность операции на вложенные средства разная. Эффективность операции с 500 р конечно выше.

Беда в том, что иногда с 500 не дают получить 100 а часто ( особенно для случая просадок) просадка 100 от 1000 это совсем не то, что просадка 100 от 500 — первое психологически легче принимается. Хотя в абс цифрах потерял 100 и там и там.

В общем про доходность как бы понятно. Непонятно, как это позволяет зарабатывать? ( изучение волатильности доходности) Еще раз вы про незакрытые позиции или про закрытые?

Насчет расчета прибыли убытка — ГДЕ ЭТА КАССА??? Я туда вылетаю!

Дмитрий я считаю итого в кармане. Мне на % никто не продаст хлеба...

Смотрите за пальцами:

Было 100 стало 200 — в кармане 100 р прибавилось!

Было 200 стало 100 — в кармане 100 р исчезло.!

Итого как было так и осталось

Вопрос — где касса?

Про логарифмы — понятно пока только последняя строка. доходили до 200 а от 200 до 100 а вола была 70%

Конечно можно попытаться 70 понять, как это получилось… Но я так понимаю, что напрямую волу в обычном трейдинге просто ттак не заставить приносить денег. Это там ребята с конструкциями — они там волу то продают, то покупают и не всегда удачно.

Лично я бы постарался лонгануть от 100 до 200 и шортануть от 200 до 100

вот тогда бы точно прибавилось...( дальше снова идут вопросы плана — а ты сможешь высидеть тренд от 200 до 100??? или там от 100 до 200?

не соскочишь ли на 195? Для шортов?

Тут я как раз про обычный трейдинг. Непосредственно волу продавать мы не будем. Опять же, вы пытаетесь сыграть в игру. А я рассказываю как заработать. Вы берете фьючерс и не думаете, что это 10 акций которые вы взяли в кредит и платите за это проценты. Вы хотите угадать орел или решка. Соответственно вы не планируете свои финансы. Я же хочу научить не угадывать, а рассчитывать. Тогда отпадает необходимость анализировать куда пойдет цена.

Тогда вы можете шортануть от 100 до 200 и еще рас шортануть от 200 до 100 и получить прибыль а не 0.

Но будим идти по порядку. Я все напишу.

В данном случае посыл в том, что не всегда, чтобы получить 100 хватит 500. иногда и 1000 мало...

Sergiovy, Вы торопитесь что-то написать и невнимательно читаете чужие комменты. По виду, Ваш мозг выключен бОльшую часть времени.

То, что Вам на что-то важное «все равно» значительно снижает желание продолжать с Вами диалог. Если Вам «все равно», зачем тратить время на всеравноста? Вы же и так все знаете. Отлично. До встречи в стаканах.

Простые вещи я конечно, понимаю. Чтобы начать изучать что то другое — я пытаюсь сначала понять — это стоит того?

Наверное рано. Я просто привык к манере аннонсов, когда например в презентации сначала говорится об итого, а потом уже, кому интересно — могут посмотреть — как...

Спасибо за замечание! Буду исправляться.

Sergiovy, 30-40-50% годовых хотите? Просадки? Ну, бывает, конечно. Допустим, до 30-40% от депо. Но есть и уникальные ловкачи. Хотите также уметь?

ranking.moex.com/strategy/opcionnaya-strategiya

![]()

Особенно доставляет сравнение с индексами.

Пока получается так, что всегда Говорится одно, а выходит совсем другое.

Подпишусь на Троя, посмотрю на него минимум полгодика. Если понравится — вложусь… Сам я спекулятивно не готов еще осваивать большие деньги. Нет в себе уверенности, что всегда буду следовать стратегии.

Sergiovy, ох! Вот это пассаж. Думал, Вы сами торговать собираетесь.

Тогда точно не стоит Вам вникать во все эти тонкости. Логарифмы… Волатильность… Вот у ребят есть эквити. Верите? Вкладывайте. Не верите? Не вкладывайте.

Выбор управа ничуть не легче выбора акции в портфель.

Ну а Инвестиционные деньги — тоже должны хоть чего то там зарабатывать.

Поэтому и хочется узнать параметры той же стратегии Дм. — ск там сделок, ( ск времени нужно, например) в какое время, ск денег попробовать итд.

Насчет эквити — я не верю в эквити — я хочу понять — как она получилась. Например посмотреть, как там чел торгует. и самому построить эту эквити.

и потом уже например следовать сигналам его. Что для меня пока проще. По факту у меня 1 стратегия — но работает уже долго, и не собирается никуда. Но в принципе — посмотреть, что вокруг — никогда не мешает:) Ну и Дм. все время говорит о том, что надо бы токарю про психологию повторить… А чем черт не шутит — вдруг он и вправду такой Железный" — легко лямы теряет… например. ну и меня научит заодно. Я так уже склоняюсь найти партнера, научить его и быть у него риск менеджером. Т.к. например я сам позы в ДУ достаточно легко резал, при несоблюдении там условий. Т.е. чел торговал моими деньгами, залетел не по договору — и я просто выключил. А вот сам себя — че то никак… Как научусь ( всегда ) выключать — т.к. в основном то получается, но рисковать 100% уже никак не хочется — так и начну молотить:)

Это тнужно, чтобы понять например + и — стратегии, или посмотреть просадку, посчитать необходимость капитала во времени...

А что лучше — выше отвечал, может не вам — От целей зависит.

У Миллера одна цель, у спекулянта другая, у инвестора — который смотрит только на дивы — третья… М каждому лучше свое. Они просто по другому не смогут!

Ну и опять же с повышением капитала риски надо уменьшать — тоже достаточно очевидно. Заработать 100 и слить 100 это одно, а заработать 10 мио и их слить — как то не очень… ( психология)…

Риски всегда выражаются в долях (то есть процентах) и зависят от качества применяемой торговой стратегии.

Не от размера капитала. (С поправкой на ухудшение показателей ТС по мере увеличения ее рабочего сайза. Но это следующий порядок уточнения.)

У меня к Дмитрию был вопрос — как изучение волатильности доходности может помочь заработать денег?

( Пока я еще не понял — он о закрытых сделках пишет или о еще незакрытых — когда там дох прыгает туда сюда)

Вот это мне непонятно. а выше просто привел пример для чего можно анализировать свою доходность или там убыточность… Но это в основном, для повышения уровня мастерства — это как свой дневник потом анализируешь… а как это может повлиять непосредственно на результат сделки???? я то так понял, что если мы чего то там прологарифмируем, то типа можно больше заработать:) — утрированно условно:).

Ну то есть мы например маржу вар из терминала скачиваем куда ниб, проводим над этим графиком операции ( хотя, если вы ниего не покупали и не продавали — это должно же цену повторять? ) так вот: лоагифмирую эту маржу мы раз и улучшим результат сделки на 5 % ( хотя бы)

вот это непонятно как?

Если все остальное одинаково, то конечно, на стратегию с меньшей просадкой выделю больше денег. В каком соотношении — пока сложно.

скорее 70 на 30. Это если все остальные параметры одинаковы...

( есть еще и другие факторы — как то рынок может поменяться, и еще неизвестно, что лучше. ) Ну и там скорость выхода из просадки для меня важна. И я вообще рисковый человек!

Если бы вы например написали, что первая стратегия дала итого 100 но в моменте давала 500 Понятно, что просадка была бы больше 100, то я бы наверное более 10% туда вложил.

И потом — есть же реальные признаки, когда стратегия как бы перестает работать — тоже там теория своя. Исходя из своего опыта ( а не просто расчета математически) я бы оставил 10% Хотя просто математика рекомендует все деньги вложить в малую просадку — так?

Sergiovy, мой коммент касался Вашего пассажа про то, что «с увеличением капитала риски надо снижать».

Что касается Вашего последнего вопроса, еще раз приведу аналогию с мальчиком в песочнице и инженером. Мальчик пришел в строительный ВУЗ — ему бах тензорное исчисление и сопромат. И на вопрос «зачем?» ответ очень простой: "не владеешь этим языком — иди заниматься чем-то другим" (читай, сиди без дохода). Рассчет моста или высотки такому неучу никто (надеюсь) не поручит.

Возвращаясь к нашим логарифмам. Дмитрий вроде как обещает показать где деньги. Тем, кто готов изучать данный язык. Кто не готов — в принципе, могут просто уши греть. Засирать топики трольными комментами с одним и тем же вопросом «зачем» и «я не согласен» не обязательно при этом.

В общих чертах и так понятно «как»: продаешь дорогое, одновременно покупаешь дешевое. Или наоборот. Следишь, чтобы не обдурили. Кто у Вас купит Газ по 300 при текущей 150??? =) А в опционах — сколько угодно. Только есть пунктик в сделке. Приписка мелким шрифтом. Срок удержания на руках этого «халявного» газика до полного завершения расчетов.

ОСНОВОПОЛАГАЮЩИМ аргументом против нормальности распределения цен (ну или стоимости активов) было то, что цена не может принимать отрицательные значения. Из этого всё и пошло — и «хвосты», и многое другое схоластическое.

Ну симпатично дядьки нарисовали — нобеля им за это!

Однако, ещё раз напомню, но цена акции (стоимость чистых активов) очень даже может уйти в минус. Горилла-Аллирог доказал. Может, может, может!!!

Всё? Отменяем БШ?

Как раз это байки, которые на курсах рассказывают. Сказал и все поверили. На самом деле все глубже и я эту глубину описал. Сразу непонятки пошли. Ну будем разбираться. Не страшно.

Дмитрий Новиков, тем не менее, а нормальность-то (без лог-) чем так плоха? Красивый колокол, ровненький такой, со скосами…

И потом, ну нахрена мне смотреть распределение ПРИРАЩЕНИЙ цен, когда меня, в конечном счёте, интересует лишь распределение ЦЕН ЗАКРЫТИЯ на экспирацию? Зачем мне логарифм втыкать???

Если сейчас цена равна 100, то почему бы мне нарисовать НОРМАЛЬНОЕ распределение. И параметры у него будут всяческие, и d1 d2… Но только оно будет НОРМАЛЬНЫМ, а не лог-...

Ну это же просто логично и интуитивно-понятно. Допустим, цена может уйти на 10% от текущих 100. Так вот и цены 90 и 110 будут равновероятными. А по БШ — нет! Пошто они так, а?

Дмитрий, нарисуй мне логнормальность на паре USD/RUB. Распределение логнормальное. Ну, пожалуйста...

Вот ты мне нарисуй USD/RUB. А потом я попрошу нарисовать рядом инвертированный RUB/USD. Мы заметим разницу в распределениях или нет? Это она такая ДЕЙСТВИТЕЛЬНО, так оно?

Хвостики-то гулять будут только в правой части каждого из распределений… Вот ведь...

И снова пример — я привёл выше. Или ниже. Уж теперь не знаю.

Пары USD/RUB и RUB/USD. У них так различаются распределения?

Или, как я надысь приводил в одной из своих статей — пары SBRF/RUB и RUB/SBRF.

Там — хвосты в одну сторону, тут — в другую. А ИНСТРУМЕНТ-ТО ОДИН...

Херня это — логарифмирование. Лживая херня.

Хорошо, снова и по кругу. Цена акции сейчас равна 100. Равновероятны ли цены через месяц 90 и 110? Или нет? Если 110 вероятней, то почему?

Цена не акции, цена доллара к рублю. USD/RUB. Сейчас = 65. Равновероятны ли через месяц 66 и 64 или нет? Может быть, согласно теории БШ, 66 — вероятнее? Почему?

Мы берём один единичный временной интервал — месяц. Почему единичное (однорублёвое) приращение вверх вероятнее приращения вниз? Не понимаю, ей Богу!

Верим в рост доллара? Берём пару RUB/USD. БШ говорит о превалирующей вероятности падения доллара.

Буду ждать цикла статей про логарифмы.

А если и продавать, то как показывает жизнь гораздо более прибыльнее уделить вниманию не объяснению принципов работы, а пониманию психологии баранов = покупателей = маркетинг = психология...

Да, доходность ( тем более убыточность) надо анализировать, но цели совершенно другие — напрямую это практически то же самое что и цену анализировать. В свое время были модны теории подстройки размера позиции от доходностей… считалось, что так типа можно плавнее получить эквити. Потом пришли другие исследования, и тема потухла как то…

Но вот газпром сейчас он как по экспоненте? а юкос как? а кто знает, что будет завтра с магнитом? ( Когда ребятам уже совсем нечего будет есть — вот будет тогда вам экспонета...)

Подсказка — там крутое пике будет.

И, экстраполируя все по экспоненте — вы сильно рискуете пролететь...

Знакомые формы?

И вишенка на торт.

Кто-нибудь прокомментирует? Особенно «вишенку»

Борис Гудылин, так точно! Но левого «коровинского» хвоста тут явно не хватает.![]() А он тяжёлый тоже, хвост-то ентот левый...

А он тяжёлый тоже, хвост-то ентот левый... ![]() И получится всё крайне симметрично

И получится всё крайне симметрично ![]()

Московский Лоссбой, ты не можешь описывать свой счет также как акцию.

Твой счет может уйти ниже нуля. Акция — нет. Точнее, ее обанкротят и делистингуют задолго до обнуления. Скажем, за 10 копеек до 0. Что как мы знаем по-прежнему 100% от цены.

Ордината — количество свечек данной высоты.

Разные инструменты, разные таймфреймы — есть минутки, есть дневки.

Разные выборки.

Скопировал отсюда.

smart-lab.ru/blog/517883.php#comment9576363

Все, что я говорил о рынке на SL, я мог бы заменить одной картинкой — первой картинкой «вишенки». И я знаю откуда возникает такое распределение.

А две последние — иллюстрация того, что усреднения и большая выборка напрочь «убивают» возможность увидеть причину.

Борис Гудылин, Вы, конечно, сейчас скажете что я тупой, но на первой «вишенке» сказал бы, что размер ячейки гистограммы взят слишком маленький. С учетом дискретности изменения цен (вызванной наличием минимального шага цены) возникает случайность: сколько свечек попало на ту или иную дискретную высоту свечи.

Опять же если здесь вся история ВТБ, то там очевидно накладываются режимы с разной волатильностью. То есть Вы взяли один ёжик пошире (с иглами подлинее) и один поуже с иглами покороче — и наложили их. Понятно, что вместо одного хорошего красивого гладкого холмика получается наложение двух ежей. Которых по-прежнему отчетливо видно.

Волатильностью я занимался. Успешно.

И, все-таки, повернуть Вас в сторону выяснения причин рыночного движения мне не удается. Не буду настаивать.

Борис Гудылин, можете отнормировать гистограммы?

Построить вместо «вишенки» величину (H-L)/(H+L)? И показать нам что получится?

— Это не ваши расчеты, — холодно возразил Игорь Петрович, тоже повышая голос. — Вот этот график — откуда он у вас?

Он издали показал листок и постучал ногтем по кривой плотности.

— Из головы! — сказал Малянов свирепо.

— Вот из этой! — Он ударил кулаком по темени.

— Это зависимость плотности от расстояния до звезды!

— Это кривая роста преступности в нашем районе за последний квартал! — объявил Игорь Петрович.

Дежавю)Я потеряю дискретность, за которую очень держусь.

Я должен буду вводить ее искусственно, группировать близкие значения — округлять после нормирования, приписывать какой-то дискретной высоте — что-то похожее я и сделал на двух последних картинках — «гребенка» терялась.

У меня есть несколько гипотез, почему видим «гребенку» (одна — Ваша), мне важно не упустить ни одной составляющей.

Борис Гудылин, при всем уважении, мое имхо все же склоняется к тому, что это артефакт от смешивания разнородных дискретных данных.

В теории, мы можем уйти от непрерывных распределений и считать непосредственно вероятности конкретных цен. Но это насколько понимаю даже не побочный результат Ваших исследований. И это немного неудобно. Возникает слишком большая зависимость от стартовой точки.

И хотя никто не доказал, что ее нет (даже Kurbakovsky ), но на практически значимых интервалах работы?.. Осторожно скажу: её крайне трудно выделить и почувствовать. Имхо. Разумеется, все мое личное скромное мнение.

Действительно, это даже не отходы исследования, просто проходил мимо.

Сначала я познакомился с автором того поста (МХ), а потом посмотрел его блог и я был не первый, кто отметился там.

Я на автопилоте зацепился за пару аномалий в желании пополнить коллекцию бабочек.

В форме распределения ничего необычного для меня не было

(что в тушке ежика, что в колючках), я ею пользуюсь неявно,

из моей модели она вытекает, но как из этого распределения получить модель — не представляю.

Выбросы заинтриговали меня. Решил проверить несколько гипотез. Сначала вручную в Excel, затем перестроил один индикатор.

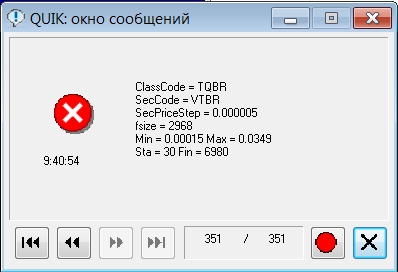

На SiM9 уже был заметен намек на выброс. На VTBR уже было очевидно, другого инструмента с относительно малым шагом цены у меня в QUIK под рукой не было.

Пару гипотез я опущу, одна из них лично «моя».

Что остается:

1. шаг цены, когда-то на моей памяти, году в 2011 его уменьшили в 10 раз. Помню, что стакан VTBR после уменьшения шага цены удивлял меня.

Это легко выяснить по истории и вылечить ежика (может быть).

2. нормирование, 2 копейки и 14 — большая разница (тоже может быть), тоже легко.

3. взять шаг цены на RIM9 с учетом комиссии — прибыль, а на SiM9 — убыток. Укрупнение поможет отчасти уйти от этой проблемы.

4. Не все любят возиться с шестым знаком после запятой, многим нравятся более круглые цифры.

5. ренко — по определению укрупняет.

6. роботы. Может какие-то работают еще с до 2011).

Роботы могут много, у них естественно возникает проблема округления,

корректно ли они справляются с ней или нет — у роботостроителей есть вопросы.

7. ошибки в моем индикаторе или в принципах контроля за ошибками

Есть еще сложные или мелкие, типа желающих присоседиться к крупной заявке или встать чуть выше, чуть ниже круглой цифры.

Может и можно найти неэффективность в 3-6, но мороки много (ордерлог, стакан).

Скорее всего, на ежика сработало все сразу, с разными весами.

Но повод дали относительно малый шаг цены и малая выборка.

Всего мест для возможных значений высот было около 7000, а выборка — 3000.

Ежик был неизбежен, вопрос был только в его качестве.

Поскольку я с распределениями дела не имею (пока), то мне лечить ежика и не надо.

P.S. Вроде и не собирался шутить, но для 1 апреля ежик сгодился.

20 — 20.

Меня это не смущает. У меня свои достоинства.

Ничего специального я не брал. Какой шаг цены был у инструмента, с таким шагом и квантовались высоты свечек.

Случайность? Нет. Случайность была бы в том, что я мог не заметить тот пост, долго не заходил на SL. Но уж заметив, я не упустил случая) вполне осознанно воспользоваться им. Собственно, заслуга здесь отчасти не моя, а автора того поста, МХ. У него был малый шаг цены и большая выборка.

И ничего я не накладывал. Я как раз и акцентировал, что на ВТБ одновременно присутствовали и малый шаг и малая выборка (кажется, 3000 свечек дневок) — это позволило увидеть «эффект тени». Я его ожидал.

Скажите, что-нибудь необычное есть? Или всем это все давно надоело?

Цена доходила почти до 15 копеек и опускалась ниже 2.

Высота свечек — минимум 0.00015 руб (30 нынешних шагов цены), максимум — 0.0349 руб (6980 шагов цены).

Текущий шаг цены — 0.000005 руб.

Дмитрий Новиков, в следующий раз увеличьте ставки. Пусть это будет разница 1000 миллионов и 500 миллионов. Пусть даже самый упертый Николай наконец поймет, что он недостающие 500 миллионов из кармана не достанет. А сможет взять их только у Абрама. Который с него не деньги попросит. А только и исключительно проценты.

Иными словами. Есть возможность заработать +100 лямов. Есть Дмитрий, который умеет зарабатывать +100 лямов с 500 лямов. И есть Николай, который умеет зарабатывать +100 лямов только с миллиарда. Оба заработают стольник гарантированно.

Оба приходят в крупный банк (потому что у самих еще нет нужной суммы для начала Игры). И в этой ситуации Дмитрий финансирование получит, а Николай — нет.

В итоге Дмитрий заработает себе и банку +100 лямов. А Николай так и будет мелочь по букмекерским конторам собирать.

ch5oh,

ПС Да! Забыл объяснить почему Николай пойдет грустить, а Дмитрий получит ресурсы и начнет новую жизнь.

Потому что банк не дурак и попросит 11% от выдаваемой суммы. Сошлется, что ненадежный заемщик, нет поручителей и материального обеспечения и т.д. и т.п. Короче: "11% и точка".

Для Дмитрия 11% с 500 — это означает отдать из прибыли 55 лямов и 45 лямов оставить себе. Нормальный расклад.

Для Николая 11% с 1000 — это означает отдать банку все 100 лямов заработанных и он еще останется должен 10 лямов. Как говорится, "Спасибо, не надо".

ch5oh, «Николай пойдет грустить, а Дмитрий получит ресурсы и начнет новую жизнь».

Но в реальной жизни денег не дадут ни тому, ни другому, ни третьему — и это самая грустная часть этой истории.![]()

И именно её хотелось бы осмыслить.

Сначала общие замечания по статье:

Насчет победителей лчи — только недавно читал статью, что на конкурсах запредельно рискуют там или пан или пропал. Индустрия не может себе этого позволить ( пропадать часто)Профи не могут так рисковать.

( непонятно — для чего вы этот написали? — и так все понятно)

Индейцы: — Это они в какой банк положили? В Леман???? Или в энрон? или может Все в дженерал электрик сунули? Или им все же нужен был консультант, чтобы они не сняли 2 доллара на текущую текилу?

По трежакам — я слаб, но если ткнете на стратегию ( чтобы исключить риск дефолта — был бы рад) А то, что юса пока еще не дефолтнули ( если это правда — не знаю) — это скорее исключение ведь? Правило — все дефолтнут — только неизвестно когда. Ну там индейцам немного пока повезло, а всяким немцам никак...

Фьюч и его вшитые формулы.

Да, возможно, когда что то там хеджить на весь срок контракта — может там и есть (конечно есть) та самая формула...

Но вот мне например для чего это? Утрированно я купил за 2855, а продал через минуту за 2857. Мне хватает 2 п. и я не вижу там никакого минуса.

Ну и Дорман тоже подтверждает...

Лям, 25 лет и Ценные бумаги… Еще раз это про Юкос что ли? ил про какие бумаги то??? Про ГКО??? Или вы в рублях доллар меряете?

Я лично все в зеленых. Как то искал более внятный уровень для замера — так ничего и не придумал. — Непонятно с какими весами брать какие ценности, чтобы построить железную базу для начала отсчета на все времена и народы...

Насчет банка и нет подвохов — с их точки зрения, конечно нет. А с моей- они с утра до вечера мои деньги уничтожают… А государства им помогают.

Задача.

Если не брать во внимание ГО — ( залог) то понятно, что лучше всего получить 100 р просто так вообще, без 1000, без 600, Например нашел.

Если дают под залог, то просто может оказаться, что 600 не хватает.

Но! Для этих целей и есть фьючи — Там не надо иметь 100 000 долл, чтобы купить или там продать 1 фьюч. Надо иметь 500 долл днем. А Дальше там комп считает быстро твои риски ну и еще декларация есть — я подписывал) что можно все равно уйти в минус и будешь должен. Но это же все заранее понятно. Какие вопросы то?

Цена/доходность. Не знаю, как у других, мне проще оперировать с ценой. а доходность сама автоматом высчитывается или в голове или там в терминале.

Купил по 100 продал по 110 ( это цена) а то, что получилось 10 ( комис потом) — это же понятно. Причем для случая 100 и 110 — это легко считать доходность, а вот если там какие то экзотические валюты да стоимость еще пипса там и все это в уме держать??? Пусть комп считает это… Купил дешевле, чем продал — молодец.

Купил дороже, чем продал — попал — иди думай...

С ценой все же проще. Да и психология :))) советует — отключи ты индикацию профита или там убытка — тебя обязательно «свернет» с пути истинного… Но — это вот завлекаловка индустрии так просто не отключается.

С банками то проще — на все их завлекалки — я просто предлагаю или вместе сложиться или нотариально гарантировать, то что они предлагают — как т о у них сразу пропадает охота вести бесполезные речи далее… А вот убрать профит убыток — пока не удается :(.

Прямая/логарифм… Вообще непонятно, чем прямая лучше? Мне лично все равно. Ну, может для случаев кроликов их популяция похожа на экспонету. Ну и пусть будет экспонента… А если например человеки, идут не по экспоненте? а мы их прологифмируем, мы же явно получим неправильное представление… Так для чего мучиться — пусть все идет, как идет .

Экспонента будет экспонентой, Народ на SL будет идти по линеечке, А мощность убывать обратно пропорционально квадрату расстояния — или это тоже прологарифмировать нужно?

Играть/заработать. Это уже из области психологии — это кому что...

ТОже опять же понятно.

Насчет заработать. купил по 100 продал по 110 — заработал 10

Вроде все кристалльно чисто. Чего тут логарифмировать?

Работаем с ценой, а получаем доход или там убыток.

Например продаем нефть, а получаем доллары. Продаем выше себестоимости, получаем доход, продаем ниже — убыток.

Кривая этого дохода — явно не логарифм чего то там...

Насчет бизнес развивается по экспоненте… Может на начальном этапе и так, но в принципе итого далеко не так. Будем кусочно апроксимировать? тут экспонета, тут кривая, тут дуга итд?

Я бы просто нарисовал статистически 10000 жизней бизнеса, вывел бы примерную среднюю на протяжении всего цикла и этим бы руководствовался, понимая, конечно, на каком этапе исследуемый бизнес находится. И предполагая, что скорее всего — его дальнейшая судьба не будет сильно отличаться от средней судьбы других 10 000 бизнесов.

Это чтобы принять решение — вложить ли денег, дать ли им кредит итд.

Т.е. Анализировать на мой взгляд нужно не отклонение от прямой, а от усредненной кривой жизни среднего бизнеса. Ну можно там усреднять по секторам, можно делать отдельное усреднение по старичками или по новым бизнесам… А про прямую — это вы расскажите Бизнес- ангелам… Тем что вкладывают деньги в стартапы… Там совсем другие правила рулят. Так с чего экспонета то??? Может на каком то там этапе и есть что то похожее, но в среднем — явно нет. Так для чего это притягивать за уши?

Дмитрий, поймите, я же не против, что вы условно нашли там грааль увидев, что типа логарифмы как то там работают на каком то этапе жизни. Вы научились определять эти этапы, пользоваться ими.

НО Вы все остальное почему то отбрасываете. Более того, все разнообразие стремитесь описать логарифмами?

Если бы вы начали с того, что вот — есть такой участок для работы и его можно окучить — тогда понятно. Но вы начинаете с того, что есть только «логарифмы» — А жизнь показывает, что далеко не только.

Далее в тексте :)

Так вот. Если банк должен расти по экспоненте, то мы получаем параболу, которая уходит вверх и на краях ее не удобно рассматривать. Было бы удобно, если бы рост был по прямой. Согласны? Визуально и математически с прямой работать легче. Для того, что бы выпрямить параболу, нам нужна обратная функция, а это логарифм. Теперь, в идеальной модели, мы на прямой. В привычном для нас мире «человек идет».

А вот дальше, шаг два, мы будем смотреть почему наш мир отличается от этой прямой. Чем это можно определить и как с этим жить.

Купи на миллион акций сейчас и через 20 лет у тебя в лучшем случае будет миллион пятьдесят тысяч убитых инфляцией.