SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Uptrader

Открыл нейтраль на выходные

- 04 августа 2011, 14:38

- |

- Дмитрий Солодин

Сегодня я попробую вновь использовать старую и проверенную стратегию на опционном рынке: «Продажа стренгла и удержание диапазона».

Попробую вкратце объяснить смысл стратегии:

Параметры позиции

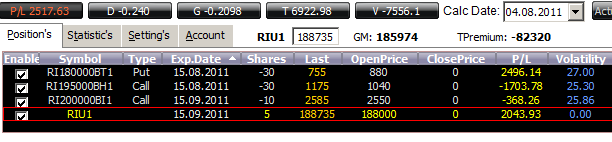

В моей позиции 4 инструмента: проданы 180000put, 195000callавгустовской серии и 200000call сентябрьской серии. Общая дельта опционной позиции оказалась отрицательной, и мне пришлось сбалансировать портфель при помощи покупки фьючерсов на индекс РТС.

Что мы получили?

Мы имеем достаточно сильную Тетту: «время» играет за мою команду, это не может не радовать. Вега отрицательна, а значит при росте волатильности меня ждут неприятности. Волатильность растёт обычно на падении, поэтому мне выгоднее плавный рост в пределах 2000-3000 пунктов до выходных.

Теперь давайте посмотрим на профиль позиции:

Читать далее

Попробую вкратце объяснить смысл стратегии:

Почему я открываю в четверг, а не в пятницу? Да просто в пятницу волатильность снижается очень сильно и у меня возрастают риски по веге, поскольку в понедельник мы получим гарантированный рост волатильности (вега позиции в данной конструкции отрицательная и я теряю деньги на росте волатильности).1. Основная прибыль получается за счёт временного разложения.

2. Любое рехеджирование позиции по сути приводит к убыткам.

3. Моя задача – отдать меньше денег, чем я получу от временного распада опционов.

4. Если любое вмешательство несёт убытки, то нужно найти момент, где оно не требуется.

5. В субботу и воскресенье торги не проводятся – значит, у меня нет необходимости хеджировать позиции, и соответственно нет убытков в это время.

Параметры позиции

В моей позиции 4 инструмента: проданы 180000put, 195000callавгустовской серии и 200000call сентябрьской серии. Общая дельта опционной позиции оказалась отрицательной, и мне пришлось сбалансировать портфель при помощи покупки фьючерсов на индекс РТС.

Что мы получили?

Мы имеем достаточно сильную Тетту: «время» играет за мою команду, это не может не радовать. Вега отрицательна, а значит при росте волатильности меня ждут неприятности. Волатильность растёт обычно на падении, поэтому мне выгоднее плавный рост в пределах 2000-3000 пунктов до выходных.

Теперь давайте посмотрим на профиль позиции:

Читать далее

49 |

Читайте на SMART-LAB:

BRENT: обострение конфликта вернуло на рынок прежние страхи

Нефть, достигнув локального дна, восстановилась до уровней месячной давности. Основной причиной предшествующего снижения стало заключение...

17:29

3 торговые идеи на этой неделе. Неопределенность не дает инвесторам действовать

Индекс МосБиржи за неделю потерял еще 5% с учетом дополнительных торговых сессий, тем самым завершив падением 18 недель подряд. Поводов для...

16:39

теги блога Дмитрий Солодин

- apple

- eurusd

- forex

- healthcare

- IIF

- interactive brokers

- invetec

- IPO

- MSFT

- NYSE

- RTSI

- S&P500

- smartlab challenge

- smartweek

- tesla

- акции

- акции США

- американские акции

- андорра

- банки

- биотехи

- валютный рынок

- вебинар

- веселье

- видео

- вэбинар

- газпром

- геополитика

- герчик

- дауншифтинг трейдера

- дивиденды

- дневник трейдера

- доллар

- евро доллар

- золото

- инвестиции

- итоги

- Китай

- коронавирус

- кризис

- криптовалюта

- лукойл

- Магнит

- майтрейд

- макроэкономика

- Московская биржа

- мтс

- не про трейдинг

- Нефть

- норникель

- обзор рынка

- обсуждение фьючерса РТС

- обсуждение фьючерса РТС

- обучение

- объёмный анализ

- онлайн сделки

- опрос

- опционные стратегии

- опционы

- отпуск

- оффтоп

- платина

- портфель

- прогноз

- прямой эфир

- психология

- психология трейдинга

- риск менеджмент

- Россети

- российские акции

- Российский рынок

- Россия

- РТС

- рубль

- санкции

- сбербанк

- сделки

- северсталь

- сипи

- смартлаб

- сша

- технический анализ

- торговая идея

- торговая стратегия

- Торговые войны

- торговые сигналы

- трейдинг

- трейдинг от А до Я

- управляющая компания

- Финансовая грамотность

- Фосагро

- ФРС США

- фундаментальный анализ

- фьючерс на индекс РТС

- фьючерсы

- хедж-фонд

- хедж-фонд IIF

- экономика

- юмор

- Яндекс

Приветствую, Дима!

Я, разумеется, ну очень редко играю с опционами —

но — всё-таки не вполне понятен один — если ВЫ играете получение профита на продаже опционов за счёт временного распада на выхи — зачем подключать в систему опционы сентябрьского страйка… они ведь вовсе не так чувствительны к временному распаду —

А ВОТ НАСЧЁТ ТРЕЙДА В ЧЕТВЕРГ, А НЕ — В ПЯТНИЦУ — РЕСПЕКТИЩЕ РЕАЛЬНО!!!

Топик, ясное дело плюсанул! :)))

Удачи Вам!

Искренне Ваш Гугенот.

Пасиб, вопросов нет. Респект — и — удачи!

а потом все и спрашивают.

если опционы так круто, что ими все подряд не торгуют.

потому и не торгуют:)

Пример. Продаем большую волу и строим дельта-нейтральную позу.

В случае движка вверх вола припадет, но убыток, полученный от отрицательной гаммы будет зашкаливать.