SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналволатильность

Записи в блогах трейдеров смартлаба по теме волатильности.

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

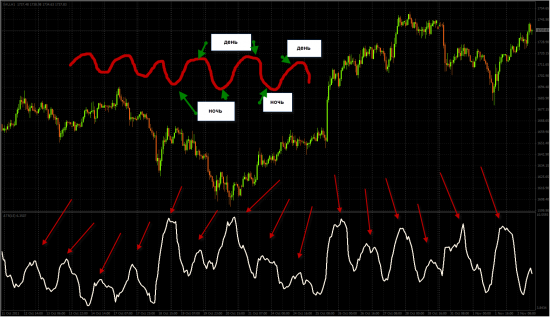

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

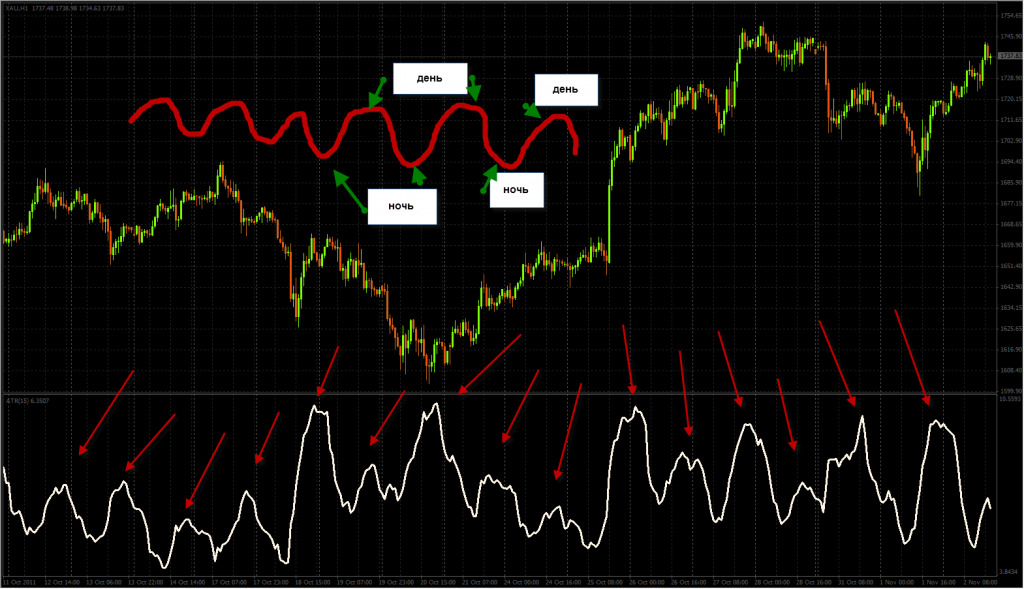

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

( Читать дальше )

- комментировать

- 186 | ★12

- Комментарии ( 25 )

Ценная подборка #4. Регулировка размера позиции в зависимости от риска и волатильности позиции.

- 02 ноября 2011, 19:35

- |

Риск открытой позиции обычно контролируется при помощи правил выхода из позиции, продиктованных системой. Например, скользящие стопы передвигаются вслед за ценой, чтобы уменьшить начальный риск или запереть часть бумажной прибыли. Но гораздо больший потенциал имеет следующий метод: ограничивать максимальный риск и волатильность открытой позиции по отношению к капиталу. Все, что для этого нужно – отслеживать с требуемой периодичностью величины:

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Избыточный_риск = число_лотов X текущий_риск_на_единицу_актива – max_процент_риска X капитал / 100

и

Избыточная волатильность = число_лотов Х текущая_волатильность_актива - max_процент_волатильности Х капитал / 100

Как только какая-то из этих величин становится положительной, мы уменьшаем размер позиции на величину:

( Читать дальше )

Вола вола мояяяяяяяяяяяя! ч.3 Повелитель волатильности!

- 27 октября 2011, 14:35

- |

ПузырьКолы-Повелитель волы! Великий и Ужасный! :)))

Сказано: http://smart-lab.ru/blog/21292.php сделано, викс 43, да конечно рост дал снижение волы, но не только в нем дело, рост сам по себе в некоторых случаях волу может и увеличивать.

И что забавно вчера я не написал почему я думаю что вола резко собЪется, и ни кто не спросил, ни кому это не интересно, что в общем закономерно, ну не интересно значит не интересно.

Бугага.

18-25 27.10.2011: RTSVX=43,9% минус 2,5 пункта или 6%, день рекомендован к внесению, как хороший пример, в учебники по опционам.

Пишу сам себе, за окном вечереет.

Сказано: http://smart-lab.ru/blog/21292.php сделано, викс 43, да конечно рост дал снижение волы, но не только в нем дело, рост сам по себе в некоторых случаях волу может и увеличивать.

И что забавно вчера я не написал почему я думаю что вола резко собЪется, и ни кто не спросил, ни кому это не интересно, что в общем закономерно, ну не интересно значит не интересно.

Бугага.

18-25 27.10.2011: RTSVX=43,9% минус 2,5 пункта или 6%, день рекомендован к внесению, как хороший пример, в учебники по опционам.

Пишу сам себе, за окном вечереет.

Вола вола мояяяяяяяяяяяя!2

- 26 октября 2011, 23:06

- |

Интересно завтра к концу дня посмотреть на волу подразумеваемою, есть мысль что она существенно снизиться (при прочих равных ессесно, ну если рынок жестоко не обвалится, всякое бывает), существенно это ниже 45, плюс минус 2% и так сходить может, без моих мыслей :) Написал топик так, мысль застолбить, чисто завтра посмотреть на топик и возгордиться ну или чутка подернуться краснотой:)

Всё плохо ....

- 25 октября 2011, 04:25

- |

… даже азия не торгует на форексе.

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

Уж про остально говорить и нет смыла.

Нас всех ждут дикие волатильности (с учетом никаковкого сезона отчетностей).

Кому война, а кому и мать родная. Лично мои роботы прекраснейше ведут себя именно на волатильнрм рынке ;)

определение волатильности и правильная реакция на это

- 25 октября 2011, 00:48

- |

после создания ряда роботов для CL, GC, DAX, 6E, у меня возникла проблема перевода их на адаптивные рельсы. т.е. чтобы тейки и стопы были не фиксированно оптимизированы под 2 года, а чтобы они подстраивались под текущую ситуацию.

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

( Читать дальше )

итого, который день ломаю голову над решением именно этой проблемы: т.е. как правильно оценить волатильность, и как правильно подкорректировать параметры системы в ответ на это.

вопросы:

1) стоит ли тупо оценивать размах движений (high-low)/2 за какой-то ТФ?

2) стоит ли оценивать саму длину движух (можно углубиться в тиковые range bars, renko и тд), чтобы оценивать не сам размах, а именно его потенциал в скорости (т.к. если длина движух огромна, а Hi-Lo небольшой, значит, все суетят и мечутся, но никуда не идут и рано или поздно одна сторона сдастся и все улетит

3) как реагировать на то, что высокая длина движух, их скорость, но все в диапазоне (из п.2)? — т.е. :

- увеличить тейки

- уменьшить тейки

- увеличить тейки после пробоя, а следом сразу вопрос «пробоя чего?» и будет ли это отдельной системой сверху изначальной?

- Как быть со стопами? увеличить или наоборот сузить, т.к. сейчас движухи в диапазоне

( Читать дальше )

Улыбка волатильности кто её рисует и чем :)

- 24 октября 2011, 16:13

- |

Я как то рассказывал о том, как чудно менял улыбку волатильности на рублебаксе позой в 30000 рублей, да-да-да 1000-ю долларами я менял картину миллиардного рынка, один из его параметров, причем существенно. Ну Ок Ри самый ликвидный инструмент, ого-го, но вот приходит чуловек, смотрим дальние опции вне денег и покупает скажем 500 контрактов по 250 пипсов ноябрь страйк 175000 колл, хочет купить, но где они продавцы, маркетмейкеры и тд.?, их нет покупатель нервничает и сдвигает заявку на 295, ай-ай-ай, вся улыбка перетряхивается, хм-хм, 500*250*0,02*31=77500 рупликов, такой суммой перетрАхнута улыбка в РИ, многомиллиардном инструменте :)

PS Это чисто подсмотрел, заявка не моя, но улыбнуло, рисуется улыбочка как будто кто то случайным образом пИсает, выводя каракули на снегу :)

PS Это чисто подсмотрел, заявка не моя, но улыбнуло, рисуется улыбочка как будто кто то случайным образом пИсает, выводя каракули на снегу :)

Вола вола мояяяяяяяяяяяя!

- 20 октября 2011, 23:09

- |

забавно смотря на графики можно прикинуть что за прошедшую неделю историческая волатильность по идее должна была упасть, сорри у кого есть расчеты истволы поправьте если я не прав. Но вот вмененка, блин привык называть вмененкой правильно подразумеваемая волатильность не сдвинулась ни хрена, все ждут ждут ждут ждут движняка, и что смешно по опыту движняк происходит тогда когда его перестают ждать=вола подразумеваемая спадает, так было например перед обЪявлением твиста, тогда за пару дней волу хорошо сбили иииииииииииииииии куякс, а сейчас не падает вот.

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Алексей Улюкаев: рубль скорее укрепится, чем упадет

- 06 октября 2011, 21:08

- |

- Тимофей Мартынов

Алексей Улюкаев:

- теперь у рубля больше шансов укрепиться, чем упасть против глобальных валют

- ЦБ будет проводить интервенции на валютном рынке, чтобы не допустить слишком высокой волатильности валютного курса.

- ЦБ готов предоставить ликвидность для банков чтобы те смогли противостоять кризисной ситуации на финансовых рынках

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс