SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. moneymaker

вычисление волатильности с поправкой на время

- 02 ноября 2011, 21:12

- |

Никто не пробовал вычислять тот же АТР с поправкой на час торгов? т.е. сделать его адаптивным к времени суток?

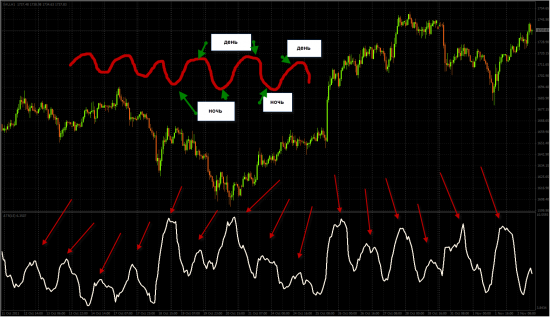

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

НО как?

нужно вычислить среднюю волатильность отдельно за каждый взятый временной интервал, и, на стыке интервалов прошлый делать единым значением, повторенным несколько раз (допустим 13 из 14, для ATR(14)).

значение это получается из средней волатильности за эти часы во всех прошлых днях доступной истории (Ну или прошлого года/полугода/квартала), умноженной на коэффициент.

коэффициенты надо сделать дискретными, для всех дней, но подставляемыми в зависимости от разности волатильности за прошлый временной интервал и средней волатильности за этот временной интервал.

таким образом, мы понимаем, была ли утром волатильность большая с ATR = 150, или нет. на фоне дня 150 мало. на фоне ночи — много. а для утра это много или мало?

таких вопросов больше не будет, как и переноса дневного АТР на вечер и ночь, когда такие цели скорее всего достигнуты не будут, как и стопы, которые могут быть слишком большими, или… слишком маленькими.

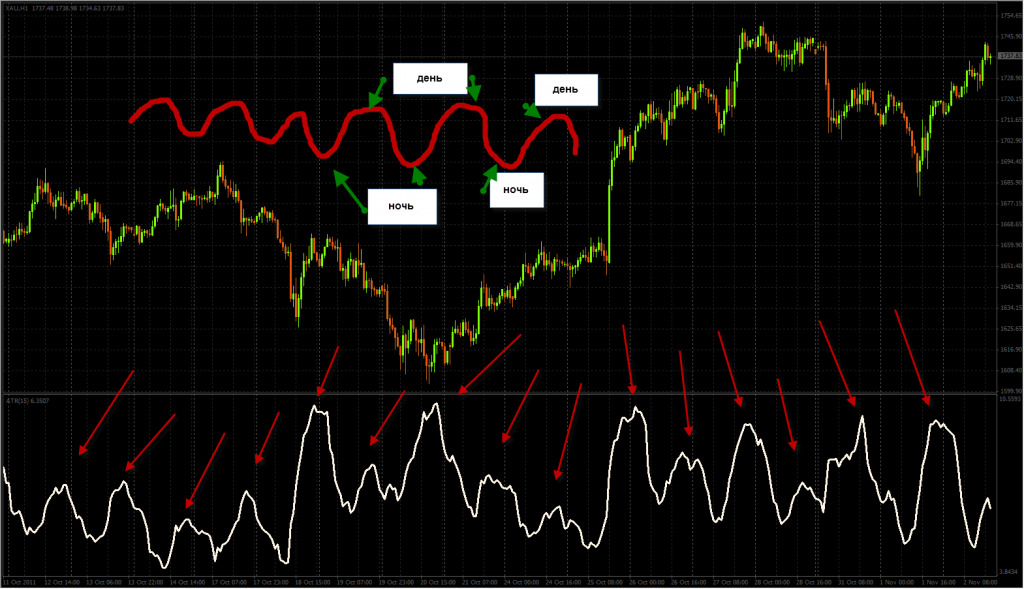

это не актуально на ММВБ, но вот на FORTS или СМЕ — очень даже. особенно, если мерить часовой АТР.

глядите:

т.е. дико-волатильный день усредняет спокойную ночь!!! вдумайтесь, пит закрыт, да уже мб клиринг идет, и АТР часа мизерный, но средняя из 15 последних часов делает цель на 15 минут перед клирингом огромной. ну или для 3 часов ночи, когда все закрыто..

отсюда появляется вопрос о корректности «средней по больнице».

===================================================

на мой взгляд, с приходом круглосуточных рынков старые индикаторы, которыми возможно пользовалась моя бабушка и люди, читавшие первое издание Элдера — устарели. увы и ах.

нужно делить день на 3-4 части. Для каждой из них нужно вычислять АТР отдельно.

НО как?

нужно вычислить среднюю волатильность отдельно за каждый взятый временной интервал, и, на стыке интервалов прошлый делать единым значением, повторенным несколько раз (допустим 13 из 14, для ATR(14)).

значение это получается из средней волатильности за эти часы во всех прошлых днях доступной истории (Ну или прошлого года/полугода/квартала), умноженной на коэффициент.

коэффициенты надо сделать дискретными, для всех дней, но подставляемыми в зависимости от разности волатильности за прошлый временной интервал и средней волатильности за этот временной интервал.

таким образом, мы понимаем, была ли утром волатильность большая с ATR = 150, или нет. на фоне дня 150 мало. на фоне ночи — много. а для утра это много или мало?

таких вопросов больше не будет, как и переноса дневного АТР на вечер и ночь, когда такие цели скорее всего достигнуты не будут, как и стопы, которые могут быть слишком большими, или… слишком маленькими.

теги блога moneymaker

- algo

- algotrading

- ATR

- brent oil

- CME

- EURUSD

- forex

- FORTS

- GC

- ninja trader

- ninja trader 7

- oil

- robot

- адаптивность

- алгоритм

- алгоритмическая торговля

- алгоритмический трейдинг

- алготрейдинг

- бабочки

- Билл Вильямс

- видео

- волатильность

- вопросы

- воспоминания

- герчик

- грааль

- дакс

- демо

- дневик

- дневник

- дневник сделок

- евробакс

- жж

- записи

- запуск

- знания

- золото

- идея

- итоги дня

- Итоги недели

- книги

- комбайн

- конкурс

- косяк

- лонг

- ЛЧИ

- мораль

- музыка

- нефть

- ниньзя

- Новости

- оптимизация роботов

- опыт

- отбор

- оффтоп

- падение

- паттерн

- планы

- проблемы

- проп трейдинг

- результаты торгов

- рецензия на книгу

- риск менеджмент

- робот

- роботостроение

- робототорговля

- роботы

- рынок

- самосовершенствование

- сбой на бирже

- сделки онлайн

- смартлаб

- СМЕ

- создание алгоритмов

- сообщество

- срач

- тестинг стратегии

- тесты

- тильт

- торговая система

- торговля

- торговля роботами

- торговля руками

- торговля ручками

- торговые роботы

- торговый план

- трейд

- трейдинг

- трейды

- тренд

- трендовые стратегии

- улучшения

- управляющие

- успех

- учеба

- фонд

- форекс

- фундаментальный анализ

- цитата

- эквити

вот была статистика в 16.30, у тебя АТР (5), в 16.55 весь эффект статы уже забыл индикатором. ее не было.

возьмем АТР(14*12) (12 пятиминуток в часе, а часов по книжке в АТР 14) — за 168 минуток АТР корректный, но бесполезный первые 150 минут торговой сессии, т.к. там еще прошлое и прошлое и прошлое. или бесполезен первые 150 мин с закрытия основной сессиии, так как там опять же прошлое

В 11:00 его значение будет равно АТР за период 10-11 часов. В 12 часов=АТР с 11 до 12ти. Как то так

В отношении RI, имхо, неактуально. ATR на ТФ НИЖЕ дневки —

не смотрю, честно говоря.

:)

Я лично использую ATR на дневках сугубо для одной цели —

для «прогнозирования» ударности/флэтовости

(высокодиапазонности/низкодиапазонности)

грядущего дня…

Как-то так…

:)

Поэтому ТФ для АТР можно использовать и ниже, чем на дневках

Отписал про свою тактику в этом аспекте.

:)

Успехов Вам, Дядя Толя!