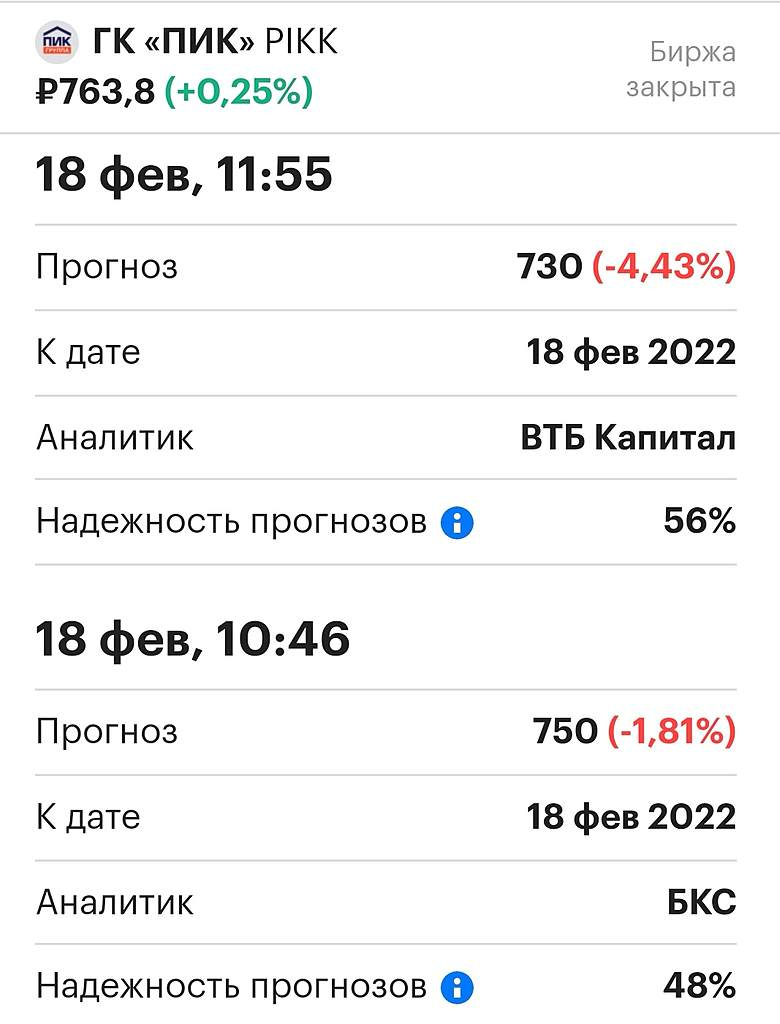

| Число акций ао | 660 млн |

| Номинал ао | 62.5 руб |

| Тикер ао |

|

| Капит-я | 556,9 млрд |

| Выручка | 264,9 млрд |

| EBITDA | – |

| Прибыль | 27,7 млрд |

| Дивиденд ао | – |

| P/E | 20,1 |

| P/S | 2,1 |

| P/BV | 1,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ПИК СЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ПИК СЗ акции

843.2₽ -0.8%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Лидер снижения. Инфляция растет — факт. Уже поговаривают, ЦБ РФ повысит ключевую ставку уже весной в ответ на рост инфляции! Строители жилой недвижимости в прямой зависимости от ипотек. Появился сантимент риска, на ктором можно продавить котировки вниз, чтобы потом организовать закуп акций подешевле перед летними дивидендами! Плюс риск: Минпромторг обсчитает — хватит ли текущих мер по стабилизации цен на металлопродукцию!

Лидер снижения. Инфляция растет — факт. Уже поговаривают, ЦБ РФ повысит ключевую ставку уже весной в ответ на рост инфляции! Строители жилой недвижимости в прямой зависимости от ипотек. Появился сантимент риска, на ктором можно продавить котировки вниз, чтобы потом организовать закуп акций подешевле перед летними дивидендами! Плюс риск: Минпромторг обсчитает — хватит ли текущих мер по стабилизации цен на металлопродукцию! ПИК может построить еще один крупный жилой комплекс рядом с Лосиным островом

ПИК может построить еще один крупный жилой комплекс рядом с Лосиным островом

Структура группы ПИК, по данным «СПАРК-Интерфакса», 25 февраля стала владельцем компании ООО «Л-холдинг». Последнему принадлежит фирма «Л-девелопмент», которая, как следует из распоряжения Москомархитектуры, должна разработать в 2021–2022 гг. проект планировки территории площадью 26,3 га во 2-м Иртышском проезде в районе Гольяново.

www.vedomosti.ru/realty/articles/2021/02/28/859579-pik-postroit

- Группа ПИК выходит на рынок складской недвижимости Москвы

Группа ПИК начала поиск участков в новой Москве для строительства складов, рассказали «Ведомостям» четыре консультанта, знающие об этом от топ-менеджеров компании. Девелопер смотрит площадки от 100 га, на которых можно возвести крупные индустриальные парки с развитой инфраструктурой, подтверждает директор отдела складских и индустриальных помещений JLL Игорь Кротенков. Площадь каждого из объектов будет примерно 100 000 кв. м, строить их планируется по схеме build-to-suit (т. е. под нужды конкретных заказчиков).

www.vedomosti.ru/realty/articles/2021/02/18/858559-gruppa-pik

- ПИК может построить крупный торговый центр на юго-востоке столицы

Структура группы ПИК приобрела права на 3 га земли на Зеленодольской улице в Кузьминках, рассказали два консультанта, работавшие с участниками сделки. По их словам, на этой территории сейчас находится в том числе бывший филиал универмага «Москва» (5450 кв. м), он же ТЦ «Зеленодольская, 44». На его месте компания планирует построить современный торгово-развлекательный центр.

www.vedomosti.ru/realty/articles/2021/02/16/858210-pik-mozhet

🇷🇺#недвижимость #россия #поддержка #ипотека

🇷🇺#недвижимость #россия #поддержка #ипотека

Газпромбанк: Президент поручил продлить программу льготной ипотеки до 2024 г. Растем на перспективах. Компания выкупает престижный участок на юге Москвы для застройки жилого квартала по программе реновации

Растем на перспективах. Компания выкупает престижный участок на юге Москвы для застройки жилого квартала по программе реновации- Группа ПИК планирует построить 165 тыс кв м жилья в рамках программы реновации

Группа ПИК может купить участок на Котляковской улице, 4 на юге Москвы — из раскрытия информации девелопера, где указывается, что в списке аффилированных лиц группы появилось ОАО «Спецмонтажмеханизация», которая, в свою очередь, владеет 5,5 га с производственными и административными зданиями на Котляковской улице.

На этой площадке ПИК может построить целый жилой квартал по программе реновации Москвы. Это необходимо застройщику, чтобы в более привлекательных локациях не отдавать часть площадей для переселенцев, так как потенциальным покупателям квартир не всегда хочется иметь соседей из числа бывших жителей хрущевок.

Инвестиции в проект оцениваются экспертами в 18 млрд руб., а потенциальную выручку от продажи площадей на открытом рынке — в 26,5 млрд руб.

источник

Авто-репост. Читать в блоге >>>  Сегодня падаем в рамках коррекции после взлета на росте показателей от продаж. Льготная ипотека и рост цен на жилье могут продолжить взлет этой компании

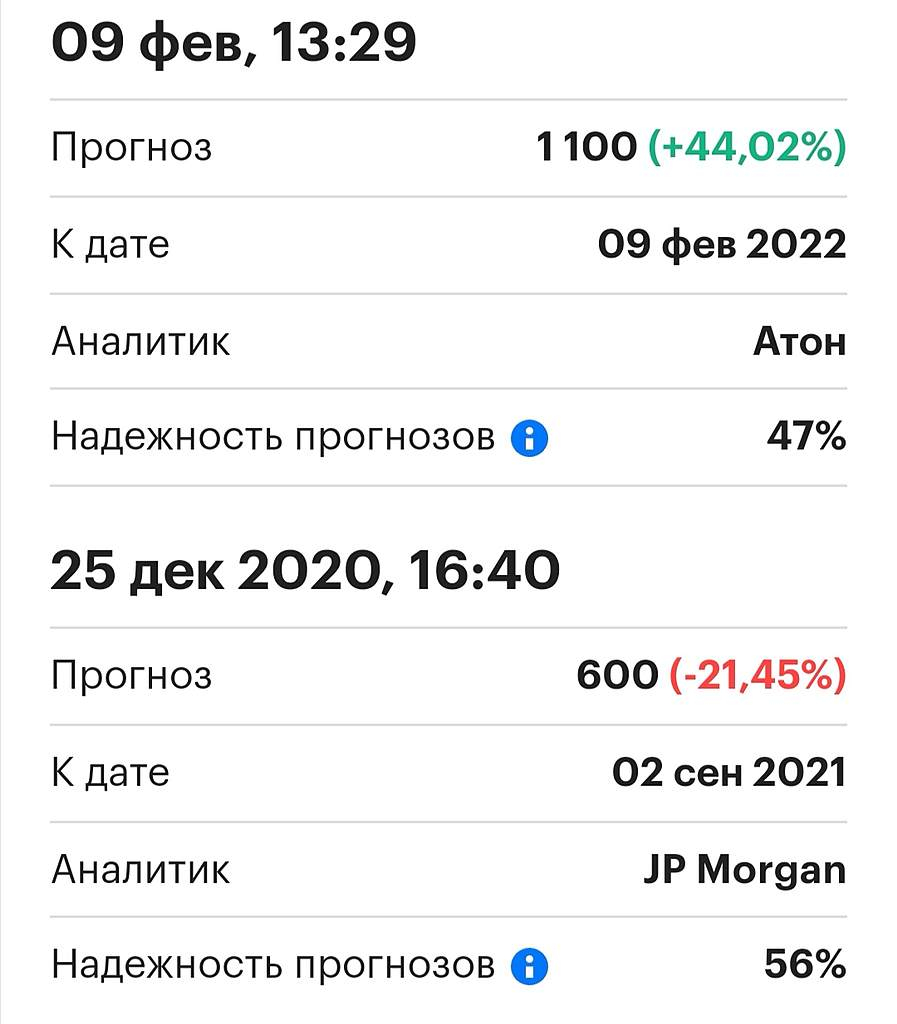

Сегодня падаем в рамках коррекции после взлета на росте показателей от продаж. Льготная ипотека и рост цен на жилье могут продолжить взлет этой компании- ВЗГЛЯД: Акции «ПИКа» — фавориты среди девелоперов на российском рынке — «Атон»

- Акции российских девелоперов выглядят привлекательно - Атон

Нынешний год обещает быть крайне благоприятным для девелоперов: ставки по ипотеке находятся на исторически низком уровне, цены на жилье растут, а спрос остается высоким. В итоге мы ожидаем, что девелоперы покажут существенное увеличение рентабельности, денежных потоков и дивидендов в этом году. Кроме того, они оцениваются по мультипликаторам EV/EBITDA и P/E с дисконтом 40-80% относительно средних уровней к аналогам в других странах. С точки зрения рыночной оценки все публичные девелоперы выглядят привлекательно, но наш фаворит – ГК ПИК, которая объединяет в себе превосходную динамику роста доходов, диверсификацию бизнеса и использование инноваций.

Операционные результаты за 2020 и прогнозы. В 2020 динамика продаж жилья у ГК ПИК, Группы ЛСР и Группы Эталон составила +20%/+1%/-15% г/г, а в стоимостном выражении — +42%/+12%/+3% соответственно. Все застройщики повысили цены на жилье в среднем на 15-20%. В 2021 мы прогнозируем рост объемов продаж еще на 20%+/5-10%/5-10% соответственно и рост средних цен девелоперов еще на 10%. У ГК ПИК больше возможностей для сохранения высоких темпов роста за счет обширного земельного банка, в то время как ограниченное количество проектов в Московском регионе у Группы ЛСР и небольшой земельный банк в Санкт-Петербурге у Эталона могут сдерживать их рост.

Авто-репост. Читать в блоге >>> - Сегодня падаем в рамках коррекции после взлета. Есть вероятность, что рост продолжится вместе с ценами на жилье

- Рост на ожиданиях изменения див.политики и презентацией строить квартиры уже с готовой мебелью (заходи и живи). Это способствует конкурентным преимуществам. Компания с начала года стабильно растет, за счёт увеличения цен на жилье, продолжения льготной ипотеки и поддержки государства, которое стало предпринимать меры к металлургам, для удешевления стройматериалов для внутреннего рынка

- Группа ПИК будет продавать квартиры со встроенной мебелью и техникой

Группа ПИК сообщает:

Теперь мы предлагаем квартиру с мебелью как единое решение — полностью готовую к заселению квартиру: с кухней, встроенной бытовой техникой и комплектом встроенных шкафов

Квартиры с мебелью и техникой уже можно купить онлайн, и они доступны в 13 жилых районах.

Покупка квартиры с кухней, техникой и шкафами возможна в ипотеку

Кухни и шкафы изготавливаются на заказ

сообщение

Авто-репост. Читать в блоге >>> - Привязка дивидендов Группы ПИК к финансовому результату повысит ее привлекательность для инвесторов - Атон

ПИК может обновить дивполитику, рассматривает привязку к чистой прибыли или EBITDA Группа компаний ПИК может пересмотреть дивидендную политику, сообщил вице-президент по рынкам капитала и корпоративным финансам девелопера Юрий Ильин. «Сейчас дивидендная политика базируется на операционном денежном потоке и подразумевает выплату не менее 30% от чистого операционного денежного потока. Мы рассматриваем несколько вариантов сейчас на уровне совета директоров об обновлении дивидендной политики и привязке ее к P&L — либо к чистой прибыли, либо, возможно, к EBITDA, что, наверное, сделает более простым, особенно с учетом перехода на эскроу, моделирование и прогнозирование со стороны аналитиков и акционеров наших возможных дивидендов в будущем», — заявил Ильин.

К чистому потоку денежных средств от операционной деятельности ПИК привязал свою дивидендную политику в 2017 году. С тех пор компания выплачивала дивиденды трижды, каждый раз по 22,71 рубля на акцию на общую сумму около 15 млрд рублей, то есть по факту связи с операционным денежным потоком не прослеживается. Привязка дивидендов к финансовому результату в рамках обновленной дивидендной политики и приверженность ей может повысить привлекательность растущего бизнеса компании для инвесторов.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  "ГК ПИК" может пересмотреть дивидендную политику

"ГК ПИК" может пересмотреть дивидендную политику

«Сейчас дивидендная политика базируется на операционном денежном потоке и подразумевает выплату не менее 30% от чистого операционного денежного потока. Мы рассматриваем несколько вариантов сейчас на уровне совета директоров об обновлении дивидендной политики и привязке ее к P&L — либо к чистой прибыли, либо, возможно, к EBITDA, что, наверное, сделает более простым, особенно с учетом перехода на эскроу, моделирование и прогнозирование со стороны аналитиков и акционеров наших возможных дивидендов в будущем», — заявил Ильин на мероприятии, организованном «Атоном».

К чистому потоку денежных средств от операционной деятельности «ПИК» привязал свою дивидендную политику в 2017 году. С тех пор компания выплачивала дивиденды трижды — и каждый раз ровно по 22,71 рубля на акцию на общую сумму около 15 млрд рублей, то есть по факту связи с операционным денежным потоком не прослеживается.

Комментировать сроки возможного SPO «ПИКа» Ильин не стал, отметив, что с точки зрения приверженности публичности и потенциального желания SPO «пока никто не отменял».

Авто-репост. Читать в блоге >>>- Группа ПИК к 23 г полностью перейдет на использование счетов эскроу

вице-президент по рынкам капитала и корпоративным финансам ГК ПИК Юрий Ильин:Мы считаем, что к 2023 году мы уже полностью переключимся на использование счетов эскроу по нашим проектам

Согласно отчетности за 2020 год, денежные поступления от продажи недвижимости непосредственно на счета компании снижаются, в то время как сильно растут поступления на счета эскроу.

Это «показательные цифры, которые отражают тот факт, что переход на новую систему регулирования идет планомерно и успешно».

Денежные поступления за 2020 год (по всем направлениям) у группы выросли на 30% и практически достигли 400 млрд рублей.

источник

Авто-репост. Читать в блоге >>>  В ЦБ заявили о необходимости сворачивания льготной ипотеки под 6,5%

В ЦБ заявили о необходимости сворачивания льготной ипотеки под 6,5%

www.gazeta.ru/business/news/2021/02/03/n_15572054.shtml?utm_source=yxnews&utm_medium=desktop

У ПИК на сегодня доля ипотечных сделок свыше 70% от общего объема продаж.- пишет

t.me/insider_market/1068

#PIKK #аналитика

Ранее в рамках канала уже выходил отчет нескольких отечественных девелоперов — «Эталон» (https://t.me/insider_market/1050) и ЛСР (https://t.me/insider_market/1065), а теперь посмотрим, в каком состоянии находится отрасль и что о ней думают наши коллеги из JPMorgan в контексте показателей компании ПИК (таблица с данными по компании будет в конце поста).

Продажи: объем предпродаж ПИК продолжил расти (+ 32% г/г), в отличие от стабильной динамики «Эталона» (+ 1% г/г) и сильного замедления у ЛСР (-21%, JPMe).

Несмотря на рост цен на квартиры в 2020 году и поддержку со стороны государства, в JPM считают, что текущая макросреда остается благоприятной для крупных застройщиков. Возможная отмена программы субсидируемого ипотечного кредитования окажет ограниченное влияние на из-за рекордно низких ставок.

В JPM считают, что вероятность повышения ключевой ставки в этом году невысока, хотя глупо исключать, что это является ключевым риском для рынка. В сложившейся ситуации инвестбанкиры отдают предпочтение компании ПИК (рейтинг OW), в то время ЛСР и «Эталона» этот рейтинг Neutral.

Руководство ПИК ожидает, что все проекты будут продаваться по новой схеме условного депонирования к 2023-24 гг., что быстрее, чем у ЛСР и «Эталон», которые планируют завершить переход после 2025 года. Это подчеркивает стремление ПИК к более активному росту, лучшей оборачиваемости земли, более выгодным ставкам по проектному финансированию и более быстрому снятию наличных со счетов условного депонирования, чем у его основных конкурентов.

ПИК СЗ - факторы роста и падения акций

- Возможен spin-off и IPO новых технологических дочерних структур Kvarta (2022-2023 годы) и Units (2023-2024 годы). (27.09.2021)

- ЧИСТАЯ ПРИБЫЛЬ КОМПАНИИ 2020-2021 ЗАВЫШЕНА ИЗ-ЗА НАЛИЧИЯ ФОРВАРДА С ВТБ НА 110 МЛН АКЦИЙ, КОТОРЫЙ ДОРОЖАЕТ ПО МЕРЕ РОСТА АКЦИЙ И ПРИНОСИТ БОЛЬШУЮ ПРИБЫЛЬ ОТ ПЕРЕОЦЕНКИ. (27.09.2021)

- Есть непроверенная информация, что после марта 22 года Гордеев получил гражданство Южной Кореи (15.10.2023)

- У компании совершенно запущен раздел "Акционерам" на сайте. И это уже 4 года!!! (04.05.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ПИК СЗ - описание компании

Группа компаний ПИК — №1 строительный бренд в России.93% выручки компании приходится на Московский регион.

У компании самый большой земельный банк среди девелоперов в России (16,5 млн м2 по итогам 2020 года).

В 2015 компания включена в перечнь системообразующих организаций России.

В 2016 году компания существенно выросла, купив компанию ГК «Мортон».

Внимание!

Компания не включает в свой долг величину проектного финансирования.

Оттого, чистый долг компании по факту получается существенно ниже, чем на первый взгляд в отчетности.

Чтобы купить акции, выберите надежного брокера: