Акции М.Видео имеют потенциал роста примерно на 5% в ближайшей перспективе - Русс-Инвест

«М.Видео-Эльдорадо» сообщила финансовые результаты за 1 полугодие 2021 года.

Выручка выросла на 22,3% г/г. до 212 776 млн. руб. благодаря росту активных клиентов и сильному росту общих онлайн-продаж на 48,8% г/г.

Валовая прибыль увеличилась на 13,1% г/г и достигла 50,505 млн. руб. Валовая маржа составила 23,7%.

Показатель EBITDA вырос на 37,1% до 18,311 млн. руб. Рентабельность по EBITDA составила 8,6%.

Скорректированная чистая прибыль увеличилась на 18% г/г до 6,390 млн. руб.

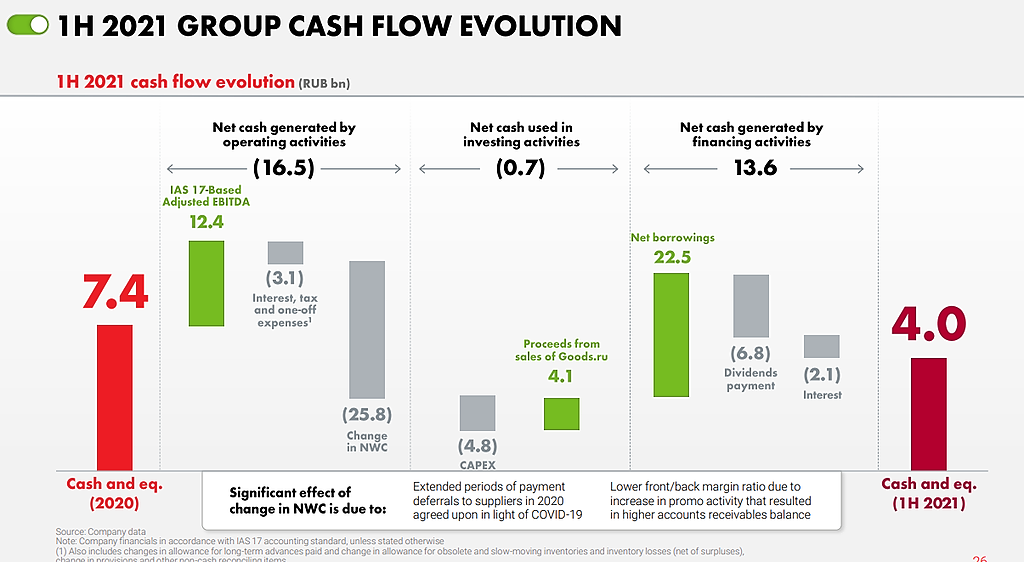

Чистый долг на 30 июня 2021 года составил 64,070 млн. руб. (увеличение на 58% по сравнению с 31 декабря 2020 года), показатель чистый долг/скорректированная EBITDA составил 1,9x (по сравнению с 1,4 на 31 декабря 2020 года).

Существенный вклад в показатель EBITDA и чистую прибыль внесли доходы единовременного характера, в частности прибыль от продажи маркетплейса goods.ru в размере 3,571 млн. руб., а также доход в размере 2,520 млн. руб. от списания задолженности по субсидируемому кредиту, полученному в 2020 году в рамках программы государственной поддержки отраслей. Увеличение выручки способствовало росту валовой прибыли.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций