| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 663,6 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,6% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

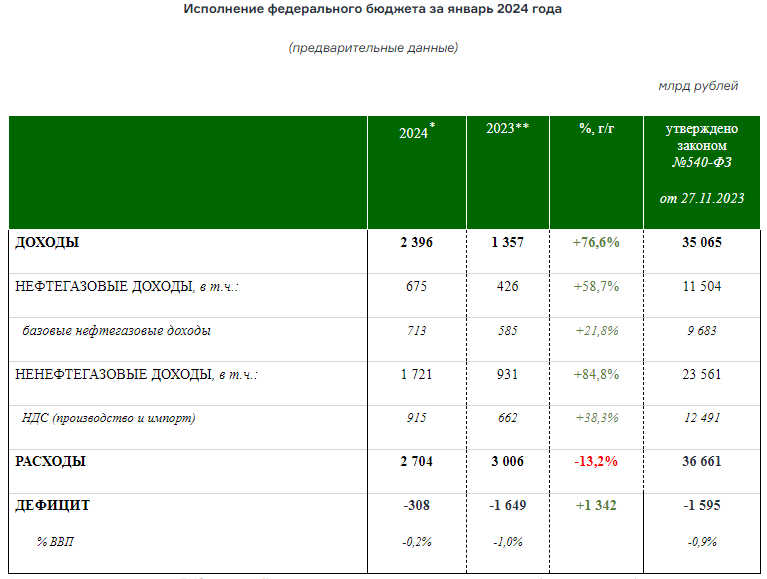

МОСКВА, 7 февраля. Федеральный бюджет РФ в январе 2024 года получил 675 млрд рублей нефтегазовых доходов, что на 58,7% превышает показатель за аналогичный период 2022 года

МОСКВА, 7 февраля. Федеральный бюджет РФ в январе 2024 года получил 675 млрд рублей нефтегазовых доходов, что на 58,7% превышает показатель за аналогичный период 2022 года

Ненефтегазовые доходы федерального бюджета в январе выросли на 84,8% по сравнению с аналогичным периодом 2022 года — до 1,721 трлн рублей.

minfin.gov.ru/ru/press-center/?id_4=38848-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar_2024_goda- Бумаги ММК остаются интересны для долгосрочных инвестиций - Freedom Finance Global

Магнитогорский металлургический комбинат (ММК) отчитался о росте выручки по МСФО в 2023 году на 9,1% г/г, до 763,4 млрд рублей, в связи с увеличением объемов продаж на внутреннем рынке и высоким ценам на сталь. EBITDA повысилась на 26,2% г/г, до 195,6 млрд рублей, благодаря улучшению структуры продаж. Чистая прибыль ММК подскочила на 68,2%, до 118,36 млрд рублей, на фоне эффекта низкой базы прошлого года. При этом свободный денежный поток (FCF) компании сократился на 57,6% г/г, до 30,75 млрд рублей, из-за увеличения капитальных затрат на реализацию стратегии развития до 2025 года.

ММК предоставила сильные финансовые результаты, так как все ключевые показатели значительно превзошли значения 2022-го и оказались на уровне консенсус-прогнозов аналитиков. Однако отсутствие информации и какого-либо упоминания по дивидендным выплатам акционерам компании за прошлый год окажет давление на котировки ценных бумаг до тех пор, пока СД не объявит рекомендации по ним. Согласно дивидендной политике ММК, компания направляет на выплаты дивидендов до 100% FCF при низкой долговой нагрузке, а сейчас показатель чистый долг/EBITDA отрицательный. По нашим подсчетам, дивидендные выплаты за 2023 год могут составить 2,7 рубля на акцию, что соответствует дивидендной доходности 4,6% к текущим ценам.

Авто-репост. Читать в блоге >>>  ⚒ MMK (MAGN) - продолжаем разбирать металлургов

⚒ MMK (MAGN) - продолжаем разбирать металлургов

▫️ Капитализация: 653 млрд ₽ / 58,5₽ за акцию

▫️ Выручка 2023: 763,4 млрд (+9,1% г/г)

▫️ EBITDA 2023: 195,6 млрд (+26,2% г/г)

▫️ Чистая прибыль 2023:118,4 млрд (+68,2% г/г)

▫️ скор. Чистая прибыль 2023: 117,4 млрд (+40% г/г)

▫️ P/B: 1

▫️ P/E ТТМ: 5,5

▫️ fwd дивиденд 2023: 21,8%

Телеграм: t.me/+Sh-aXTTRdpMyYzky

✅ В 2023г cash-cost сляба составил 29 508 рублей за тонну или около 346$ (против 400$ в 2021 году). На уровне операционной прибыли маржинальность составила 19,1%, что соответствует средним историческим значениям.

- продолжаем разбирать металлургов")

✅ Как и Северсталь, ММК скорее всего возобновит дивидендные выплаты уже в ближайшее время. Сейчас потенциальная сумма дивидендов (включая все пропущенные выплаты) выглядит следующим образом:

▫️3,55 рубля за 4кв2021г (6% див. доходность)

▫️6,48 рублей за 2022г (11% див. доходность)

▫️2,75 рублей за 2023г (4,7% див. доходность)

👉 Итого 12,78 р, доходность в 21,8% к текущим ценам. Всего на такую выплату потребуется чуть больше 140 млрд рублей.

✅ ММК закончил год с чистой денежной позицией в 89 млрд при ND / EBITDA = -0,46. Денежные средства на балансе превышают 161 млрд, что вполне достаточно для выплаты дивидендов и сохранения долговой нагрузки на комфортном уровне.

Авто-репост. Читать в блоге >>> ММК - как восстанавливается отрасль

ММК - как восстанавливается отрасльОдной из самых пострадавших отраслей в 2022 году стал металлургический сектор, и особенно сталевары. Однако полностью исключать их из поля зрения нельзя. Очевидно, что компании смогут восстановиться. Отчеты за 2023 год помогут нам в этом убедиться. Всемирная ассоциация стали уже сообщила, что выплавка стали в России за 2023 год вернулась на докризисные значения 2021 года. А что там с нашим ММК?

Итак, производство стали компанией за отчетный период увеличилось на 11,1% до 13 млн тонн. Конъюнктура в России заметно улучшилась, а вот турецкий дивизион сократил выплавку более чем вдвое, до 381 тыс тонн. При этом выплавка чугуна ММК выросла на 9,5% до 10 млн тонн за счет окончания капитальных ремонтов в доменном производстве.

Продажи металлопродукции в натуральном выражении за 2023 год выросли на 10,1% до 11,8 млн тонн. Это является следствием улучшения деловой активности в строительном секторе и отражает тезисы из начала статьи. Восстановление отрасли налицо. Жаль только, что мы не можем посмотреть на финансовые показатели сталеваров, но в будущем эти цифры до нас доберутся. Не исключу, что в ближайшее время.

Авто-репост. Читать в блоге >>> ММК. Отчет за 2023 год. Всё хорошо, а где дивиденды?

ММК. Отчет за 2023 год. Всё хорошо, а где дивиденды?

Итак, сразу вслед за своими побратимами — ребятами из Северстали — отчетность по МСФО (что это такое?) за 2023 год выкатил Магнитогорский металлургический комбинат (MMK).

💼Я держу в своем портфеле акции ММК наряду с другими металлургами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

👉Чтобы не пропустить другие обзоры, подпишитесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

🏭ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Группа осуществляет производство широкого сортамента металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью (ВДС) для всех основных металлопотребляющих отраслей российской промышленности.

Основные результаты по МСФО:

● Выручка: 763,4 млрд руб. (+9,1% год к году)

● EBITDA: 195,6 млрд руб. (+26,2% год к году)

Авто-репост. Читать в блоге >>> Отчет ММК. Почему сейчас жду охлаждения акций?

Отчет ММК. Почему сейчас жду охлаждения акций?

Наверное, все уже видели, что «Магнитогорский металлургический комбинат» выпустил консолидированный отчет за 2023 год и МФСО, так что вставлять их не буду. Лишь скажу, что основные операционные показатели выросли, не такой бурный рост был в отчетности МСФО))

Выручка +9%, себестоимость +3%, операционная прибыль +33% и чистая прибыль +69% по МСФО!

Рентабельность по операционной прибыли составила 19,3%, у Северстали было что-то в районе 30%, но у неё мега рентабельность по сравнению со всеми (и мировыми) металлургами.

Прибыль на акцию за 2023 год у ММК выросла до 10,59 руб/акцию.

Но у компании выросла дебиторская задолженность почти на 36% и запасы произведенного товара на складах. Очевидна проблема со сбытом продукции, но это и в то же время является триггером увеличения денежного потока в будущем. Еще часть средств съели капитальные затраты и покупка угольного актива (шахты имени Титова) за 22,549 млрд рублей.

В итоге потенциальный див может быть небольшой, меньше объявленного в %, чем в той же Северстали. По дивидендам от ММК в итоге осталась неопределенность, а акцию уже загнали хорошо вверх на ожиданиях. Менеджмент данного металлурга осторожен, про то, сколько будет длиться дивидендная передышка молчит))

Авто-репост. Читать в блоге >>>- ММК не дотянул до рекордов - Финам

ММК представил сильные финансовые результаты за 2023 год.

Выручка увеличилась на 9,1% до 763,4 млрд руб., показатель EBITDA повысился на 26,2% до 195,6 млрд руб., чистая прибыль выросла на 68,2% до 118,4 млрд руб. Все ключевые показатели оказались заметно выше предыдущего года, отражая адаптацию металлургов к работе в условиях санкций и сокращения экспорта, который успешно замещается растущим внутренним спросом. Но, конечно, также заметно ниже рекордных для отрасли значений докризисного 2021 г.

Авто-репост. Читать в блоге >>>  ММК опубликовал отчётность по итогам 2023 года, насколько изменился потенциал акций?

ММК опубликовал отчётность по итогам 2023 года, насколько изменился потенциал акций?

ММК опубликовал отчетность по итогам 2023 года, рекомендации дивидендов пока нет.

Давайте посмотрим на результаты и оценим насколько они могут повлиять на потенциал акций.

Перейдём сразу к главному, сравним прогноз с фактическими результатами.

У нас прогноз был в $ и нам нужно перевести фактическую отчетность в $. Компания любезно раскрыла в отчетности средний обменный курс для перевода в валюту представления 👉 85,18 руб.

(Свободный денежный поток) FCF оказался ниже прогнозного на 258 млн. $(-41%), и составил 361 млн.$.

Всему виной снижение денежных средств от операционной деятельности (OCF).

OCF снизился сильнее прогноза из-за изменений оборотного капитала.

Существенный вклад внесло увеличение торговой и прочей дебиторской задолженности(-275 млн.$), и увеличение запасов(-294 млн.$)

EBITDA и операционная прибыль совпали с прогнозом.

Компания не дала рекомендаций по дивидендам, но скорее всего СД рассмотрит этот вопрос в марте.

Если компания направит весь FCF за 2023 год на дивиденды, то итоговый дивиденд составит 2,75 руб. на акцию. Вполне вероятно, что компания доплатит какую-то сумму из FCF за 2022 год, но точный объем выплаты спрогнозировать проблематично.

Авто-репост. Читать в блоге >>>- Отчетность ММК указывает на рост капитальных затрат и околонулевой свободный денежный поток - Газпромбанк Инвестиции

Металлургическая компания ММК вслед за Северсталью представила финансовые показатели за второе полугодие и весь 2023 год.

Ключевые цифры

Выручка Группы выросла на 9% относительно 2022 года 一 до 763,4 млрд рублей благодаря восстановлению объема продаж и высоких цен на сталь на внутреннем рынке.

Авто-репост. Читать в блоге >>>  -57,6% FCF: ММК опубликовал финансовые результаты по итогам 2023 года

-57,6% FCF: ММК опубликовал финансовые результаты по итогам 2023 годаПоказатели оказались хуже наших ожиданий. Так, мы рассчитывали, что показатель свободного денежного потока (СДП) по итогам года будет выше.

Ключевое:

• Выручка +9% г/г, до 763 млрд руб.

• EBITDA +26,2% г/г, до 196 млрд руб.

• Рентабельность по EBITDA +3,4 п.п. г/г, до 25,6%

• Свободный денежный поток -57,6% г/г, до 30,8 млрд руб.

• Чистая прибыль +68,2% г/г, до 118 млрд руб.Динамика показателей схожа с результатами Северстали. Наибольшие отклонение наблюдается по чистой прибыли и свободному денежному потоку. Причина – сильно возросшие капитальные расходы. По итогам 2023 г. CAPEX ММК – 95 млрд руб. (+26,4% г/г), а у Северстали +7% г/г, до 72,3 млрд руб. Прежде всего это связано с реализацией долгосрочной программы развития ММК, которая должна завершиться в 2025 г.

Кроме того, на СДП компании негативно сказалось увеличение оборотного капитала. За отчётный период у ММК выросла дебиторская задолженность и производственные запасы, что может быть вызвано капитальными ремонтными работами.

Авто-репост. Читать в блоге >>>- Волна роста в бумагах ММК завершена - Промсвязьбанк

ММК опубликовал финансовые результаты по итогам 2023 года. Выручка ММК по итогам 2023 год достигла 763 млрд руб. Это на 9% больше значения 2022 года.

EBITDA компании увеличилась на 26,2% г/г, до 196 млрд руб. Рентабельность по EBITDA составила 25,6%, что превосходит аналогичный показатель 2022 г. на 3,4 п.п.

Авто-репост. Читать в блоге >>> - Магнитогорский металлургический комбинат (ММК) – Прибыль мсфо 2023г: 118,360 млрд руб

Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 06.02.2024г: 644,982 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Общий долг на 31.12.2020г: 183,097 млрд руб/ мсфо 213,747 млрд руб

Общий долг на 31.12.2021г: 211,811 млрд руб/ мсфо 251,586 млрд руб

Общий долг на 31.12.2022г: 196,846 млрд руб/ мсфо 202,351 млрд руб

Общий долг на 31.12.2023г: 243,738 млрд руб/ мсфо 238,693 млрд руб

Выручка 2019г: 434,869 млрд руб/ мсфо 489,742 млрд руб

Выручка 1 кв 2020г: 97,413 млрд руб/ мсфо $1,710 млрд

Выручка 6 мес 2020г: 175,922 млрд руб/ мсфо 204,158 млрд руб

Выручка 9 мес 2020г: 271,296 млрд руб/ мсфо $4,543 млрд

Выручка 2020г: 400,237 млрд руб/ мсфо 460,180 млрд

Выручка 1 кв 2021г: 155,572 млрд руб/ мсфо $2,185 млрд

Выручка 6 мес 2021г: 373,016 млрд руб/ мсфо 403,851 млрд руб

Выручка 9 мес 2021г: 592,877 млрд руб/ мсфо $8,471 млрд

Выручка 2021г: 785,978 млрд руб/ мсфо 873,189 млрд

Авто-репост. Читать в блоге >>> - Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 06.02.2024г: 644,982 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Общий долг на 31.12.2020г: 183,097 млрд руб/ мсфо 213,747 млрд руб

Общий долг на 31.12.2021г: 211,811 млрд руб/ мсфо 251,586 млрд руб

Общий долг на 31.12.2022г: 196,846 млрд руб/ мсфо 202,351 млрд руб

Общий долг на 31.12.2023г: 243,738 млрд руб/ мсфо 238,693 млрд руб

Выручка 2019г: 434,869 млрд руб/ мсфо 489,742 млрд руб (

Выручка 1 кв 2020г: 97,413 млрд руб/ мсфо $1,710 млрд

Выручка 6 мес 2020г: 175,922 млрд руб/ мсфо 204,158 млрд руб

Выручка 9 мес 2020г: 271,296 млрд руб/ мсфо $4,543 млрд

Выручка 2020г: 400,237 млрд руб/ мсфо 460,180 млрд

Выручка 1 кв 2021г: 155,572 млрд руб/ мсфо $2,185 млрд

Выручка 6 мес 2021г: 373,016 млрд руб/ мсфо 403,851 млрд руб

Выручка 9 мес 2021г: 592,877 млрд руб/ мсфо $8,471 млрд

Выручка 2021г: 785,978 млрд руб/ мсфо 873,189 млрд

Выручка 1 кв 2022г: _______ млрд руб

Выручка 6 мес 2022г: 339,526 млрд руб/ мсфо 403,039 млрд руб

Выручка 9 мес 2022г: 458,332 млрд руб

Выручка 2022г: ______ млрд руб/ мсфо 699,817 млрд руб

Выручка 1 кв 2023г: _______ млрд руб

Выручка 6 мес 2023г: 312,345 млрд руб / мсфо 352,708 млрд руб

Выручка 9 мес 2023г: 487,354 млрд руб

Выручка 2023г: _______ млрд руб/ мсфо 763,390 млрд руб

Прибыль 2019г: 55,563 млрд руб/ Прибыль мсфо 55,617 млрд руб

Прибыль 1 кв 2020г: 10,358 млрд руб/ Прибыль мсфо $131 млн

Прибыль 6 мес 2020г: 20,214 млрд руб/ Прибыль мсфо 12,585 млрд руб

Прибыль 9 мес 2020г: 26,289 млрд руб/ Прибыль мсфо $291 млн

Прибыль 2020г: 51,508 млрд руб/ Прибыль мсфо 43,473 млрд руб

Прибыль 1 кв 2021г: 34,893 млрд руб/ Прибыль мсфо $477 млн

Прибыль 6 мес 2021г: 106,639 млрд руб/ Прибыль мсфо 111,602 млрд руб

Прибыль 9 мес 2021г: 164,940 млрд руб/ Прибыль мсфо $2,327 млрд

Прибыль 2021г: 220,947 млрд руб/ Прибыль мсфо 229,638 млрд руб

1 кв 2023г: ______ млрд руб

Прибыль 6 мес 2022г: 48,813 млрд руб/ Прибыль мсфо 56,788 млрд руб

Прибыль 9 мес 2022г: 47,899 млрд руб

Прибыль 2022г: ______ млрд руб/ Прибыль мсфо 70,368 млрд руб

1 кв 2023г: ______ млрд руб

Прибыль 6 мес 2023г: 54,632 млрд руб/ Прибыль мсфо 51,618 млрд руб

Прибыль 9 мес 2023г: 87,537 млрд руб

Прибыль 2023г: _______ млрд руб/ Прибыль мсфо 118,360 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=9&type=4

ММК – Дивидендная история

Период ** Объявлены * Реестр дата ** Дивиденд

2022 год * 24.04.2023 * дивиденды не выплачивать

2021 год * 24.05.2022 * дивиденды не выплачивать

9 м 2021 * 25.10.2021 * 13.01.2022 * 2,663 руб

6 м 2021 * 27.07.2021 * 27.09.2021 * 3,530 руб

1кв 2021 * 21.04.2021 * 17.06.2021 * 1,795 руб

2020 год * 02.02.2021 * 17.06.2021 * 0,945 руб

9 м 2020 * 22.10.2020 * 14.01.2021 * 2,391 руб

6 м 2020 * 28.07.2020 * 23.09.2020 * 0,607 руб

2019 год * 28.04.2020 * 17.06.2020 * 1,507 руб

9 м 2019 * 30.10.2019 * 15.01.2020 * 1,650 руб

6 м 2019 * 01.08.2019 * 15.10.2019 * 0,690 руб

1кв 2019 * 31.05.2019 * 20.06.2019 * 1,488 руб

www.e-disclosure.ru/portal/company.aspx?id=9

mmk.ru/ru/investor/information-for-shareholders/dividends/

RAZB0RKA отчета ММК по МСФО 2п'23. Рабочий капитал и CAPEX «съели» денежный поток

RAZB0RKA отчета ММК по МСФО 2п'23. Рабочий капитал и CAPEX «съели» денежный поток

t.me/razb0rka/2322

ММК

- ⚡️Обновление в модельном портфеле

Закрываем идею

ММК

Цена закрытия 57,9 руб. Прибыль 11%.

Закрываем позицию после публикации финансовой отчётности компании за 2023 год. Считаем, что волна роста в акциях сталелитейных компаний завершилась.

Увеличиваем доли

Газпром нефти

4,8% => 10%

Интер РАО

6,5% => 10%

Оставайтесь с нами и следите за обновлениями!

Не является инвестиционной рекомендацией.

#нашпортфель

Аналитический Центр ПСБ

Авто-репост. Читать в блоге >>>  Металлурги: дивидендный сезон начался

Металлурги: дивидендный сезон началсяСеверсталь

Открыла его СС с рекомендацией дивиденда 191,51 руб

На выплату дивиденда будет направлено 60% всех денег группы СС на 31.12.23

Аккурат к объявлению дивиденда акция СС на днях достигла уровень Основного сценария (ОС). Бумага будет тупить под уровнем и задчача инвестора определить дно коррекции

Авто-репост. Читать в блоге >>>- Отсутствие упоминания о возобновлении дивидендов ММК может разочаровать инвесторов - Синара

ММК: результаты по МСФО за 2П23 на уровне консенсуса, ждем решения о дивидендах — нейтрально.

Финансовые результаты ММК по МСФО за 2П23 в целом совпали с рыночными прогнозами.

Компания не сообщила о возобновлении дивидендов.

Денежная позиция на конец года в 162 млрд руб. позволяет рассчитывать на хорошие дивиденды. Показатель чистый долг/EBITDA составил -0,46.

EBITDA выросла на 22% п/п до 108 млрд руб., превысив консенсус-прогноз на 4%. FCF за 2П23 составил 22 млрд руб. (+141 п/п) — практически на уровне консенсуса. Показатель FCF по итогам 2023 г. упал на 58% г/г до 31 млрд руб. из-за роста капзатрат и оборотного капитала.

Отсутствие упоминания о возобновлении дивидендов в пресс-релизе может несколько разочаровать инвесторов. Насколько мы понимаем, совет директоров может рассмотреть этот вопрос в марте. Мы ожидаем дивидендов за 2023 г. в размере 5,9 руб/акцию. Акции компании торгуются с 2024П EV/EBITDA на уровне 2,7 — с дисконтом в 25¬–30% к Северстали и НЛМК.

ИБ «Синара»

Авто-репост. Читать в блоге >>>  ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!

ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!

ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!ММК нарастила выручку год-к-году на 9% — до 763,4 млрд рублей.

Чистая прибыль составила 118,4 млрд рублей. Компания пишет про рост показателя относительно прошлого года. Это всего лишь восстановление к уровням 2018-2019 года.

Несмотря на рост показателя EBITDA на 26% — до 195,6 млрд рублей, маржинальность сохраняется на уровне 2019 года.

Свободный денежный поток (FCF) сократился на 58% — до 30,7 млрд рублей в основном из-за увеличения капзатрат.

💰Дивиденды

В пересчете на акцию выходит около 2,75 рубля дивидендов (4,7% дивдоходность) за 2023 год. Вся надежда на то, что заплатят из прибыли 2022 года по примеру Северстали.

Дивиденды пока не объявили. Есть вероятность, что в отличие от Северстали их не будет. В марте прошлого года об этом заявил председатель совета директоров ММК Виктор Рашников журналистам. Основная ссылка была на рост капекса.

⭐️ Мнение GIF

На наш взгляд, FCF в ММК, как и в Северстали, будет под давлением в следующие пару лет. Если пойдут по пути Северстали и выплатят накопленную прибыль — может быть высокий разовый дивиденд. Но дальше есть высокая вероятность низких дивидендов.

Авто-репост. Читать в блоге >>> ММК, которая в 2023г купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,55 млрд руб

ММК, которая в 2023г купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,55 млрд рубГруппа ММК, которая в 2023 году купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,549 млрд рублей, включая 17,514 млрд рублей в виде займов, погашенных в пользу бывших владельцев компании, говорится в консолидированной отчетности Магнитогорского металлургического комбината (ММК) за 2023 год.

Сделка по покупке ООО «ММК-Уголь» у ПАО "Кокс" (входит в группу ПМХ) активов шахты была закрыта в июле прошлого года.

Мощность Шахты имени Тихова составляет около 1,3-1,5 млн тонн добычи угля в год с перспективными планами расширения до 2,8 млн тонн. Шахта добывает марку угля 2Ж, это сырье имеет одни из лучших технологических характеристик для жирных марок коксующихся углей.

При объявлении о закрытии сделки ее условия в ММК и ПМХ не раскрывали.

www.interfax.ru/business/944731

Авто-репост. Читать в блоге >>> MМК отчитывается за год. Что интересного?

MМК отчитывается за год. Что интересного?Российский металлург представил результаты по МСФО за 2023 год

ММК

МСар = ₽653 млрд

Р/Е = 6

🔹Результаты компании:

— выручка: ₽763 млрд (+9%);

— EBITDA: ₽196 млрд (+26%);

— чистая прибыль: ₽118 млрд (+68%);

— FCF: ₽31 млрд (-58%);

— чистый долг: ₽89 млрд (+28%);

— капвложения: ₽95 млрд (+26%).

🔮Прогноз

В 2024 году компания ожидает высокую инвестактивность на фоне начала строительства паровоздуходувной электростанции (ПВЭС), которая позволит увеличить собственную генерацию электроэнергии. Также ММК будет реализовывать свои проекты в отрасли машиностроения.

🚀Мнение аналитиков МР

Мы позитивно смотрим на акции ММК

Ждем похожего сценария, который был с Северсталью:возвращение к выплатам дивидендов и к более открытой коммуникации с инвесторами.

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Авто-репост. Читать в блоге >>> ММК опубликовал сильную отчетность за 2023 год. Какие будут дивиденды?

ММК опубликовал сильную отчетность за 2023 год. Какие будут дивиденды?☄️ ММК выпустил сильный отчет за 2023 год

Лучше моих ожиданий и ожиданий рынка

Финансовые показатели✔️ Чистая прибыль ММК за 2023 год = 118,4 млрд руб. (за 2-е полугодие = 66,7 млрд руб.), мой прогноз по году – 97,7 млрд руб., причем прибыль «чистая», курсовых разниц всего +5 млрд руб.

❌ FCF (Free Cash Flow) = 30,7 млрд руб. (вот это немного, и с учетом того, что FCF в дивидендной политике определен как база для дивидендов, может смущать инвесторов)

💸 Дивиденды

Рынок видно немного расстроился, что сегодня не объявили дивиденды. Обычно ММК публиковал годовой отчет и объявлял о дивидендах в один день, но сейчас повременил. Я считаю, что подождут окончания разбирательства с ФАС и после дадут рекомендацию, мой прогноз – март-апрель. Заседание суда с ФАС у них 12 февраля.

По примеру Северстали видим, что завершенное разбирательство с ФАС – путь к дивидендам.

Вот 3 сценария, сколько может заплатить ММК дивидендами за 2023 год:

Авто-репост. Читать в блоге >>>

ММК заплатил налог на сверхприбыль в размере 3,3 млрд руб«Магнитогорский металлургический комбинат» (ММК) в 2023 году заплатил налог на свер...

Nordstream, Только прибыль по курсовым разницам составила 5 млрд руб. Так что это просто ничто.

А вот работяг жалко, зарплаты увеличились значительно меньше инфляции даже официальной.

- ММК заплатил налог на сверхприбыль в размере 3,3 млрд руб

«Магнитогорский металлургический комбинат» (ММК) в 2023 году заплатил налог на сверхприбыль в размере 3,266 млрд рублей, говорится в консолидированной отчетности компании за 2023 год.

mmk.ru/ru/press-center/news/finansovye-rezultaty-gruppy-mmk-za-12-mesyatsev-2023-g/

Авто-репост. Читать в блоге >>>  Группа ММК публикует финансовые результаты за 12 месяцев 2023 года

Группа ММК публикует финансовые результаты за 12 месяцев 2023 года

- Выручка Группы выросла относительно 2022 года на 9,1%, до 763 390 млн руб., отражая рост объемов продаж, в т. ч. премиальной продукции.

- EBITDA увеличилась на 26,2% по сравнению с предыдущим годом, до 195 597 млн руб., вследствие роста продаж наиболее маржинальных видов продукции. Показатель рентабельности EBITDA достиг 25,6%.

- Чистая прибыль составила 118 360 млн руб., увеличившись на 68,2% по сравнению с 2022 годом.

- Капитальные вложения за 2023 год составили 94 859 млн руб., увеличившись на 26,4% относительно 2022 года, что обусловлено продолжающейся реализацией стратегии развития Группы, которая включает строительство комплекса коксовой батареи № 12, кислородного блока и комплекса по термообработке горячекатаного листа.

В 2024 году ожидается высокая инвестиционная активность на фоне:

- строительства комплекса новой коксовой батареи № 12

- начала строительства паровоздуходувной электростанции, которая позволит увеличить собственную генерацию электроэнергии

- создания цеха литейно-кузнечной продукции на базе ООО «МРК» (входит в Группу ММК), ориентированного на выпуск кованых валков

Авто-репост. Читать в блоге >>>

- продолжаем разбирать металлургов")

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев