Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийt.me/razb0rka/2322

ММК

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 614,5 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

Открыла его СС с рекомендацией дивиденда 191,51 руб

На выплату дивиденда будет направлено 60% всех денег группы СС на 31.12.23

Аккурат к объявлению дивиденда акция СС на днях достигла уровень Основного сценария (ОС). Бумага будет тупить под уровнем и задчача инвестора определить дно коррекции

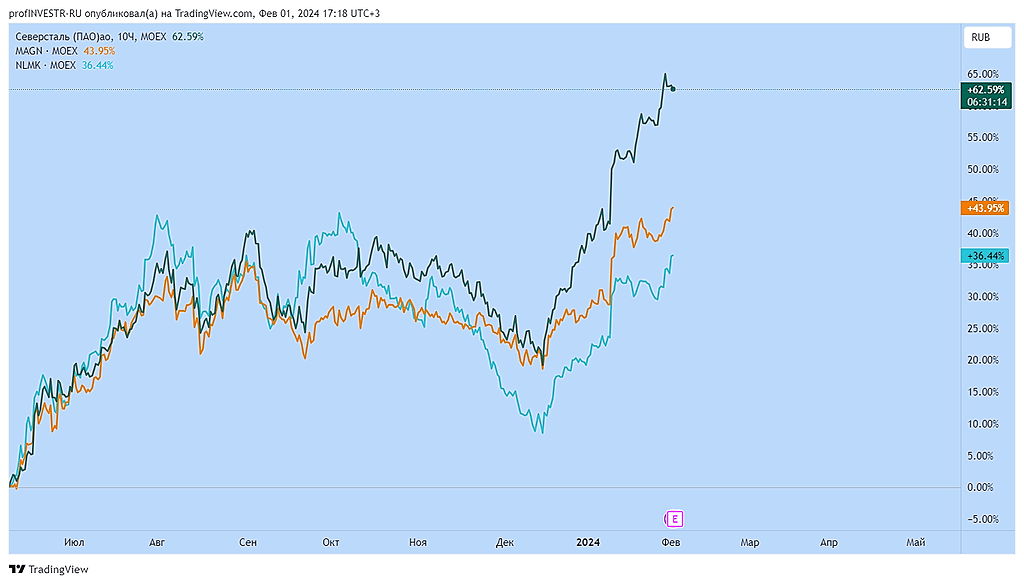

Отсутствие упоминания о возобновлении дивидендов в пресс-релизе может несколько разочаровать инвесторов. Насколько мы понимаем, совет директоров может рассмотреть этот вопрос в марте. Мы ожидаем дивидендов за 2023 г. в размере 5,9 руб/акцию. Акции компании торгуются с 2024П EV/EBITDA на уровне 2,7 — с дисконтом в 25¬–30% к Северстали и НЛМК.ИБ «Синара»

ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!

ММК нарастила выручку год-к-году на 9% — до 763,4 млрд рублей.

Чистая прибыль составила 118,4 млрд рублей. Компания пишет про рост показателя относительно прошлого года. Это всего лишь восстановление к уровням 2018-2019 года.

Несмотря на рост показателя EBITDA на 26% — до 195,6 млрд рублей, маржинальность сохраняется на уровне 2019 года.

Свободный денежный поток (FCF) сократился на 58% — до 30,7 млрд рублей в основном из-за увеличения капзатрат.

💰Дивиденды

В пересчете на акцию выходит около 2,75 рубля дивидендов (4,7% дивдоходность) за 2023 год. Вся надежда на то, что заплатят из прибыли 2022 года по примеру Северстали.

Дивиденды пока не объявили. Есть вероятность, что в отличие от Северстали их не будет. В марте прошлого года об этом заявил председатель совета директоров ММК Виктор Рашников журналистам. Основная ссылка была на рост капекса.

⭐️ Мнение GIF

На наш взгляд, FCF в ММК, как и в Северстали, будет под давлением в следующие пару лет. Если пойдут по пути Северстали и выплатят накопленную прибыль — может быть высокий разовый дивиденд. Но дальше есть высокая вероятность низких дивидендов.

Группа ММК, которая в 2023 году купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,549 млрд рублей, включая 17,514 млрд рублей в виде займов, погашенных в пользу бывших владельцев компании, говорится в консолидированной отчетности Магнитогорского металлургического комбината (ММК) за 2023 год.

Сделка по покупке ООО «ММК-Уголь» у ПАО "Кокс" (входит в группу ПМХ) активов шахты была закрыта в июле прошлого года.

Мощность Шахты имени Тихова составляет около 1,3-1,5 млн тонн добычи угля в год с перспективными планами расширения до 2,8 млн тонн. Шахта добывает марку угля 2Ж, это сырье имеет одни из лучших технологических характеристик для жирных марок коксующихся углей.

При объявлении о закрытии сделки ее условия в ММК и ПМХ не раскрывали.

www.interfax.ru/business/944731

Российский металлург представил результаты по МСФО за 2023 год

ММК

МСар = ₽653 млрд

Р/Е = 6

🔹Результаты компании:

— выручка: ₽763 млрд (+9%);

— EBITDA: ₽196 млрд (+26%);

— чистая прибыль: ₽118 млрд (+68%);

— FCF: ₽31 млрд (-58%);

— чистый долг: ₽89 млрд (+28%);

— капвложения: ₽95 млрд (+26%).

🔮Прогноз

В 2024 году компания ожидает высокую инвестактивность на фоне начала строительства паровоздуходувной электростанции (ПВЭС), которая позволит увеличить собственную генерацию электроэнергии. Также ММК будет реализовывать свои проекты в отрасли машиностроения.

🚀Мнение аналитиков МР

Мы позитивно смотрим на акции ММК

Ждем похожего сценария, который был с Северсталью:возвращение к выплатам дивидендов и к более открытой коммуникации с инвесторами.

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

☄️ ММК выпустил сильный отчет за 2023 год

Лучше моих ожиданий и ожиданий рынка

Финансовые показатели

✔️ Чистая прибыль ММК за 2023 год = 118,4 млрд руб. (за 2-е полугодие = 66,7 млрд руб.), мой прогноз по году – 97,7 млрд руб., причем прибыль «чистая», курсовых разниц всего +5 млрд руб.

❌ FCF (Free Cash Flow) = 30,7 млрд руб. (вот это немного, и с учетом того, что FCF в дивидендной политике определен как база для дивидендов, может смущать инвесторов)

💸 Дивиденды

Рынок видно немного расстроился, что сегодня не объявили дивиденды. Обычно ММК публиковал годовой отчет и объявлял о дивидендах в один день, но сейчас повременил. Я считаю, что подождут окончания разбирательства с ФАС и после дадут рекомендацию, мой прогноз – март-апрель. Заседание суда с ФАС у них 12 февраля.

По примеру Северстали видим, что завершенное разбирательство с ФАС – путь к дивидендам.

Вот 3 сценария, сколько может заплатить ММК дивидендами за 2023 год:

ММК заплатил налог на сверхприбыль в размере 3,3 млрд руб«Магнитогорский металлургический комбинат» (ММК) в 2023 году заплатил налог на свер...

ПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MOEX: MAGN) объявляет финансовые результаты за 12 месяцев 2023 года.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 12 МЕСЯЦЕВ 2023 ГОДА К 12 МЕСЯЦАМ 2022 ГОДА

Прогнозы по дивидендам ММК:

Сегодня закрылась инвест.сделка в ММК, открывая ранее на продолжение роста в волне Y.

Забрали 13.88% роста.

Локально имеем все признаки завершения цикла и вероятность выхода в коррекцию.

Ожидаем, что компания выплатит дивиденды за 2023 год. Без дополнительных выплат за предыдущие годы, на наш взгляд, по текущей цене акции ММК не являются инвестиционно привлекательными для долгосрочного инвестора. Дивиденд за 2023 год может составить около 5,5–6,0 рубля на акцию.«Газпромбанк Инвестиции»

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев