Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОтчетность ММК указывает на рост капитальных затрат и околонулевой свободный денежный поток - Газпромбанк Инвестиции

Металлургическая компания ММК вслед за Северсталью представила финансовые показатели за второе полугодие и весь 2023 год.

Ключевые цифры

Выручка Группы выросла на 9% относительно 2022 года 一 до 763,4 млрд рублей благодаря восстановлению объема продаж и высоких цен на сталь на внутреннем рынке.

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 625,8 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 4,9% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

56₽ +1.8%

-

-57,6% FCF: ММК опубликовал финансовые результаты по итогам 2023 года

-57,6% FCF: ММК опубликовал финансовые результаты по итогам 2023 годаПоказатели оказались хуже наших ожиданий. Так, мы рассчитывали, что показатель свободного денежного потока (СДП) по итогам года будет выше.

Ключевое:

• Выручка +9% г/г, до 763 млрд руб.

• EBITDA +26,2% г/г, до 196 млрд руб.

• Рентабельность по EBITDA +3,4 п.п. г/г, до 25,6%

• Свободный денежный поток -57,6% г/г, до 30,8 млрд руб.

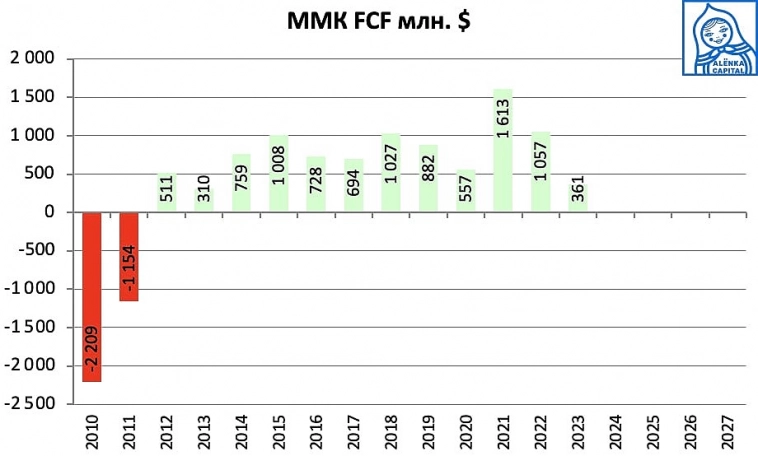

• Чистая прибыль +68,2% г/г, до 118 млрд руб.Динамика показателей схожа с результатами Северстали. Наибольшие отклонение наблюдается по чистой прибыли и свободному денежному потоку. Причина – сильно возросшие капитальные расходы. По итогам 2023 г. CAPEX ММК – 95 млрд руб. (+26,4% г/г), а у Северстали +7% г/г, до 72,3 млрд руб. Прежде всего это связано с реализацией долгосрочной программы развития ММК, которая должна завершиться в 2025 г.

Кроме того, на СДП компании негативно сказалось увеличение оборотного капитала. За отчётный период у ММК выросла дебиторская задолженность и производственные запасы, что может быть вызвано капитальными ремонтными работами.

Авто-репост. Читать в блоге >>>- Волна роста в бумагах ММК завершена - Промсвязьбанк

ММК опубликовал финансовые результаты по итогам 2023 года. Выручка ММК по итогам 2023 год достигла 763 млрд руб. Это на 9% больше значения 2022 года.

EBITDA компании увеличилась на 26,2% г/г, до 196 млрд руб. Рентабельность по EBITDA составила 25,6%, что превосходит аналогичный показатель 2022 г. на 3,4 п.п.

Авто-репост. Читать в блоге >>>  Магнитогорский металлургический комбинат (ММК) – Прибыль мсфо 2023г: 118,360 млрд руб

Магнитогорский металлургический комбинат (ММК) – Прибыль мсфо 2023г: 118,360 млрд руб

Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 06.02.2024г: 644,982 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Общий долг на 31.12.2020г: 183,097 млрд руб/ мсфо 213,747 млрд руб

Общий долг на 31.12.2021г: 211,811 млрд руб/ мсфо 251,586 млрд руб

Общий долг на 31.12.2022г: 196,846 млрд руб/ мсфо 202,351 млрд руб

Общий долг на 31.12.2023г: 243,738 млрд руб/ мсфо 238,693 млрд руб

Выручка 2019г: 434,869 млрд руб/ мсфо 489,742 млрд руб

Выручка 1 кв 2020г: 97,413 млрд руб/ мсфо $1,710 млрд

Выручка 6 мес 2020г: 175,922 млрд руб/ мсфо 204,158 млрд руб

Выручка 9 мес 2020г: 271,296 млрд руб/ мсфо $4,543 млрд

Выручка 2020г: 400,237 млрд руб/ мсфо 460,180 млрд

Выручка 1 кв 2021г: 155,572 млрд руб/ мсфо $2,185 млрд

Выручка 6 мес 2021г: 373,016 млрд руб/ мсфо 403,851 млрд руб

Выручка 9 мес 2021г: 592,877 млрд руб/ мсфо $8,471 млрд

Выручка 2021г: 785,978 млрд руб/ мсфо 873,189 млрд

Авто-репост. Читать в блоге >>>- Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 06.02.2024г: 644,982 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Общий долг на 31.12.2020г: 183,097 млрд руб/ мсфо 213,747 млрд руб

Общий долг на 31.12.2021г: 211,811 млрд руб/ мсфо 251,586 млрд руб

Общий долг на 31.12.2022г: 196,846 млрд руб/ мсфо 202,351 млрд руб

Общий долг на 31.12.2023г: 243,738 млрд руб/ мсфо 238,693 млрд руб

Выручка 2019г: 434,869 млрд руб/ мсфо 489,742 млрд руб (

Выручка 1 кв 2020г: 97,413 млрд руб/ мсфо $1,710 млрд

Выручка 6 мес 2020г: 175,922 млрд руб/ мсфо 204,158 млрд руб

Выручка 9 мес 2020г: 271,296 млрд руб/ мсфо $4,543 млрд

Выручка 2020г: 400,237 млрд руб/ мсфо 460,180 млрд

Выручка 1 кв 2021г: 155,572 млрд руб/ мсфо $2,185 млрд

Выручка 6 мес 2021г: 373,016 млрд руб/ мсфо 403,851 млрд руб

Выручка 9 мес 2021г: 592,877 млрд руб/ мсфо $8,471 млрд

Выручка 2021г: 785,978 млрд руб/ мсфо 873,189 млрд

Выручка 1 кв 2022г: _______ млрд руб

Выручка 6 мес 2022г: 339,526 млрд руб/ мсфо 403,039 млрд руб

Выручка 9 мес 2022г: 458,332 млрд руб

Выручка 2022г: ______ млрд руб/ мсфо 699,817 млрд руб

Выручка 1 кв 2023г: _______ млрд руб

Выручка 6 мес 2023г: 312,345 млрд руб / мсфо 352,708 млрд руб

Выручка 9 мес 2023г: 487,354 млрд руб

Выручка 2023г: _______ млрд руб/ мсфо 763,390 млрд руб

Прибыль 2019г: 55,563 млрд руб/ Прибыль мсфо 55,617 млрд руб

Прибыль 1 кв 2020г: 10,358 млрд руб/ Прибыль мсфо $131 млн

Прибыль 6 мес 2020г: 20,214 млрд руб/ Прибыль мсфо 12,585 млрд руб

Прибыль 9 мес 2020г: 26,289 млрд руб/ Прибыль мсфо $291 млн

Прибыль 2020г: 51,508 млрд руб/ Прибыль мсфо 43,473 млрд руб

Прибыль 1 кв 2021г: 34,893 млрд руб/ Прибыль мсфо $477 млн

Прибыль 6 мес 2021г: 106,639 млрд руб/ Прибыль мсфо 111,602 млрд руб

Прибыль 9 мес 2021г: 164,940 млрд руб/ Прибыль мсфо $2,327 млрд

Прибыль 2021г: 220,947 млрд руб/ Прибыль мсфо 229,638 млрд руб

1 кв 2023г: ______ млрд руб

Прибыль 6 мес 2022г: 48,813 млрд руб/ Прибыль мсфо 56,788 млрд руб

Прибыль 9 мес 2022г: 47,899 млрд руб

Прибыль 2022г: ______ млрд руб/ Прибыль мсфо 70,368 млрд руб

1 кв 2023г: ______ млрд руб

Прибыль 6 мес 2023г: 54,632 млрд руб/ Прибыль мсфо 51,618 млрд руб

Прибыль 9 мес 2023г: 87,537 млрд руб

Прибыль 2023г: _______ млрд руб/ Прибыль мсфо 118,360 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=9&type=4

ММК – Дивидендная история

Период ** Объявлены * Реестр дата ** Дивиденд

2022 год * 24.04.2023 * дивиденды не выплачивать

2021 год * 24.05.2022 * дивиденды не выплачивать

9 м 2021 * 25.10.2021 * 13.01.2022 * 2,663 руб

6 м 2021 * 27.07.2021 * 27.09.2021 * 3,530 руб

1кв 2021 * 21.04.2021 * 17.06.2021 * 1,795 руб

2020 год * 02.02.2021 * 17.06.2021 * 0,945 руб

9 м 2020 * 22.10.2020 * 14.01.2021 * 2,391 руб

6 м 2020 * 28.07.2020 * 23.09.2020 * 0,607 руб

2019 год * 28.04.2020 * 17.06.2020 * 1,507 руб

9 м 2019 * 30.10.2019 * 15.01.2020 * 1,650 руб

6 м 2019 * 01.08.2019 * 15.10.2019 * 0,690 руб

1кв 2019 * 31.05.2019 * 20.06.2019 * 1,488 руб

www.e-disclosure.ru/portal/company.aspx?id=9

mmk.ru/ru/investor/information-for-shareholders/dividends/

RAZB0RKA отчета ММК по МСФО 2п'23. Рабочий капитал и CAPEX «съели» денежный поток

RAZB0RKA отчета ММК по МСФО 2п'23. Рабочий капитал и CAPEX «съели» денежный поток

t.me/razb0rka/2322

ММК

- ⚡️Обновление в модельном портфеле

Закрываем идею

ММК

Цена закрытия 57,9 руб. Прибыль 11%.

Закрываем позицию после публикации финансовой отчётности компании за 2023 год. Считаем, что волна роста в акциях сталелитейных компаний завершилась.

Увеличиваем доли

Газпром нефти

4,8% => 10%

Интер РАО

6,5% => 10%

Оставайтесь с нами и следите за обновлениями!

Не является инвестиционной рекомендацией.

#нашпортфель

Аналитический Центр ПСБ

Авто-репост. Читать в блоге >>>  Металлурги: дивидендный сезон начался

Металлурги: дивидендный сезон началсяСеверсталь

Открыла его СС с рекомендацией дивиденда 191,51 руб

На выплату дивиденда будет направлено 60% всех денег группы СС на 31.12.23

Аккурат к объявлению дивиденда акция СС на днях достигла уровень Основного сценария (ОС). Бумага будет тупить под уровнем и задчача инвестора определить дно коррекции

Авто-репост. Читать в блоге >>>- Отсутствие упоминания о возобновлении дивидендов ММК может разочаровать инвесторов - Синара

ММК: результаты по МСФО за 2П23 на уровне консенсуса, ждем решения о дивидендах — нейтрально.

Финансовые результаты ММК по МСФО за 2П23 в целом совпали с рыночными прогнозами.

Компания не сообщила о возобновлении дивидендов.

Денежная позиция на конец года в 162 млрд руб. позволяет рассчитывать на хорошие дивиденды. Показатель чистый долг/EBITDA составил -0,46.

EBITDA выросла на 22% п/п до 108 млрд руб., превысив консенсус-прогноз на 4%. FCF за 2П23 составил 22 млрд руб. (+141 п/п) — практически на уровне консенсуса. Показатель FCF по итогам 2023 г. упал на 58% г/г до 31 млрд руб. из-за роста капзатрат и оборотного капитала.

Отсутствие упоминания о возобновлении дивидендов в пресс-релизе может несколько разочаровать инвесторов. Насколько мы понимаем, совет директоров может рассмотреть этот вопрос в марте. Мы ожидаем дивидендов за 2023 г. в размере 5,9 руб/акцию. Акции компании торгуются с 2024П EV/EBITDA на уровне 2,7 — с дисконтом в 25¬–30% к Северстали и НЛМК.

ИБ «Синара»

Авто-репост. Читать в блоге >>>  ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!

ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!

ММК. КТО ЭТО, ВООБЩЕ, ПОКУПАЕТ?!ММК нарастила выручку год-к-году на 9% — до 763,4 млрд рублей.

Чистая прибыль составила 118,4 млрд рублей. Компания пишет про рост показателя относительно прошлого года. Это всего лишь восстановление к уровням 2018-2019 года.

Несмотря на рост показателя EBITDA на 26% — до 195,6 млрд рублей, маржинальность сохраняется на уровне 2019 года.

Свободный денежный поток (FCF) сократился на 58% — до 30,7 млрд рублей в основном из-за увеличения капзатрат.

💰Дивиденды

В пересчете на акцию выходит около 2,75 рубля дивидендов (4,7% дивдоходность) за 2023 год. Вся надежда на то, что заплатят из прибыли 2022 года по примеру Северстали.

Дивиденды пока не объявили. Есть вероятность, что в отличие от Северстали их не будет. В марте прошлого года об этом заявил председатель совета директоров ММК Виктор Рашников журналистам. Основная ссылка была на рост капекса.

⭐️ Мнение GIF

На наш взгляд, FCF в ММК, как и в Северстали, будет под давлением в следующие пару лет. Если пойдут по пути Северстали и выплатят накопленную прибыль — может быть высокий разовый дивиденд. Но дальше есть высокая вероятность низких дивидендов.

Авто-репост. Читать в блоге >>> ММК, которая в 2023г купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,55 млрд руб

ММК, которая в 2023г купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,55 млрд рубГруппа ММК, которая в 2023 году купила шахту имени Тихова в Ленинск-Кузнецком районе, заплатила за угольный актив 22,549 млрд рублей, включая 17,514 млрд рублей в виде займов, погашенных в пользу бывших владельцев компании, говорится в консолидированной отчетности Магнитогорского металлургического комбината (ММК) за 2023 год.

Сделка по покупке ООО «ММК-Уголь» у ПАО "Кокс" (входит в группу ПМХ) активов шахты была закрыта в июле прошлого года.

Мощность Шахты имени Тихова составляет около 1,3-1,5 млн тонн добычи угля в год с перспективными планами расширения до 2,8 млн тонн. Шахта добывает марку угля 2Ж, это сырье имеет одни из лучших технологических характеристик для жирных марок коксующихся углей.

При объявлении о закрытии сделки ее условия в ММК и ПМХ не раскрывали.

www.interfax.ru/business/944731

Авто-репост. Читать в блоге >>> MМК отчитывается за год. Что интересного?

MМК отчитывается за год. Что интересного?Российский металлург представил результаты по МСФО за 2023 год

ММК

МСар = ₽653 млрд

Р/Е = 6

🔹Результаты компании:

— выручка: ₽763 млрд (+9%);

— EBITDA: ₽196 млрд (+26%);

— чистая прибыль: ₽118 млрд (+68%);

— FCF: ₽31 млрд (-58%);

— чистый долг: ₽89 млрд (+28%);

— капвложения: ₽95 млрд (+26%).

🔮Прогноз

В 2024 году компания ожидает высокую инвестактивность на фоне начала строительства паровоздуходувной электростанции (ПВЭС), которая позволит увеличить собственную генерацию электроэнергии. Также ММК будет реализовывать свои проекты в отрасли машиностроения.

🚀Мнение аналитиков МР

Мы позитивно смотрим на акции ММК

Ждем похожего сценария, который был с Северсталью:возвращение к выплатам дивидендов и к более открытой коммуникации с инвесторами.

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Авто-репост. Читать в блоге >>> ММК опубликовал сильную отчетность за 2023 год. Какие будут дивиденды?

ММК опубликовал сильную отчетность за 2023 год. Какие будут дивиденды?☄️ ММК выпустил сильный отчет за 2023 год

Лучше моих ожиданий и ожиданий рынка

Финансовые показатели✔️ Чистая прибыль ММК за 2023 год = 118,4 млрд руб. (за 2-е полугодие = 66,7 млрд руб.), мой прогноз по году – 97,7 млрд руб., причем прибыль «чистая», курсовых разниц всего +5 млрд руб.

❌ FCF (Free Cash Flow) = 30,7 млрд руб. (вот это немного, и с учетом того, что FCF в дивидендной политике определен как база для дивидендов, может смущать инвесторов)

💸 Дивиденды

Рынок видно немного расстроился, что сегодня не объявили дивиденды. Обычно ММК публиковал годовой отчет и объявлял о дивидендах в один день, но сейчас повременил. Я считаю, что подождут окончания разбирательства с ФАС и после дадут рекомендацию, мой прогноз – март-апрель. Заседание суда с ФАС у них 12 февраля.

По примеру Северстали видим, что завершенное разбирательство с ФАС – путь к дивидендам.

Вот 3 сценария, сколько может заплатить ММК дивидендами за 2023 год:

Авто-репост. Читать в блоге >>>

ММК заплатил налог на сверхприбыль в размере 3,3 млрд руб«Магнитогорский металлургический комбинат» (ММК) в 2023 году заплатил налог на свер...

Nordstream, Только прибыль по курсовым разницам составила 5 млрд руб. Так что это просто ничто.

А вот работяг жалко, зарплаты увеличились значительно меньше инфляции даже официальной.

- ММК заплатил налог на сверхприбыль в размере 3,3 млрд руб

«Магнитогорский металлургический комбинат» (ММК) в 2023 году заплатил налог на сверхприбыль в размере 3,266 млрд рублей, говорится в консолидированной отчетности компании за 2023 год.

mmk.ru/ru/press-center/news/finansovye-rezultaty-gruppy-mmk-za-12-mesyatsev-2023-g/

Авто-репост. Читать в блоге >>>  Группа ММК публикует финансовые результаты за 12 месяцев 2023 года

Группа ММК публикует финансовые результаты за 12 месяцев 2023 года

- Выручка Группы выросла относительно 2022 года на 9,1%, до 763 390 млн руб., отражая рост объемов продаж, в т. ч. премиальной продукции.

- EBITDA увеличилась на 26,2% по сравнению с предыдущим годом, до 195 597 млн руб., вследствие роста продаж наиболее маржинальных видов продукции. Показатель рентабельности EBITDA достиг 25,6%.

- Чистая прибыль составила 118 360 млн руб., увеличившись на 68,2% по сравнению с 2022 годом.

- Капитальные вложения за 2023 год составили 94 859 млн руб., увеличившись на 26,4% относительно 2022 года, что обусловлено продолжающейся реализацией стратегии развития Группы, которая включает строительство комплекса коксовой батареи № 12, кислородного блока и комплекса по термообработке горячекатаного листа.

В 2024 году ожидается высокая инвестиционная активность на фоне:

- строительства комплекса новой коксовой батареи № 12

- начала строительства паровоздуходувной электростанции, которая позволит увеличить собственную генерацию электроэнергии

- создания цеха литейно-кузнечной продукции на базе ООО «МРК» (входит в Группу ММК), ориентированного на выпуск кованых валков

Авто-репост. Читать в блоге >>>- Вот Аленка капитал уже подсуетилась и пересчитала FCF в USD за 2022 и 2023

t.me/alenka_capital_comon/1718

Хуже было только в 2013-ом году

- Долгожданная отчетность, но в рублях теперь нужно приводить вс отчетность к одному виду.

Если брать курсы из отчета. То рост выручки в валюте сомнительный

- Выручка Группы ММК в 2023г выросла на 9,1%, до 763,4 млд руб

ПЕЧАТЬПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MOEX: MAGN) объявляет финансовые результаты за 12 месяцев 2023 года.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 12 МЕСЯЦЕВ 2023 ГОДА К 12 МЕСЯЦАМ 2022 ГОДА

- Выручка Группы ММК выросла относительно 2022 года на 9,1%, до 763 390 млн руб., отражая рост объемов продаж.

- EBITDA увеличилась на 26,2% по сравнению с предыдущим годом, до 195 597 млн руб., вследствие улучшения структуры продаж, в т.ч. увеличения продаж премиальной продукции. Показатель рентабельности EBITDA достиг 25,6%.

- Cash-cost сляба за 2023 год составил 29 508 руб./т.

- Чистая прибыль составила 118 360 млн руб., увеличившись на 68,2% по сравнению с 2022 годом.

- Свободный денежный поток за 2023 год сократился на 57,6%, до 30 747 млн руб., отражая рост капитальных затрат на фоне дальнейшей реализации стратегии развития.

Авто-репост. Читать в блоге >>>  "ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

"ММК" События (действия), оказывающие, по мнению эмитента, существенное влияние на стоимость или котировки его ценных бумаг

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: публикация релиза:

ПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MOEX: MAGN) объявляет финансовые результаты за 12 месяцев 2023 года....

Авто-репост. Читать в блоге >>>- ММК Отчет МСФО

ММК Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1822019

Авто-репост. Читать в блоге >>> - Консенсус-прогноз: EBITDA ММК выросла во II полугодии на 18%, аналитики ждут объявления дивидендов не раньше весны — Интерфакс

Консенсус-прогноз: EBITDA ММК выросла во II полугодии на 18%, аналитики ждут объявления дивидендов не раньше весны — Интерфакс

Выручка, по мнению аналитиков, при этом увеличилась на 12% по сравнению с первым полугодием, до 395,2 млрд рублей, FCF — на 144%, до 22 млрд рублей.

www.interfax.ru/business/

Авто-репост. Читать в блоге >>> - Путин поручил правительству и РЖД обеспечить экспорт угля из Сибири в восточном направлении

Президент России Владимир Путин поручил премьер-министру РФ Михаилу Мишустину и главе РЖД Олегу Белозерову принять меры по вывозу угля на экспорт в восточном направлении из регионов Сибири и Дальнего Востока. Ранее РЖД заключили соглашения с регионами о вывозе в 2024 году около 100 млн тонн угля на экспорт в восточном направлении.

Губернатор Кузбасса Сергей Цивилев отметил, что это поручение говорит о понимании всей серьезности ситуации с угольной отраслью.

tass.ru/ekonomika/19902267

Авто-репост. Читать в блоге >>> - Сколько могут заплатить ММК и НЛМК в качестве дивидендов - опрос аналитиков РБК Инвестициями

Прогнозы по дивидендам ММК:

- По оценкам инвестбанка «Синара», по итогам 2023 года ММК может заплатить по ₽7,4 на акцию. Это соответствует дивидендной доходности в 12,5% с учетом цен вечером 2 февраля.

- В ПСБ считают, что итоговый дивиденд за 2023 год — вместе с пропущенным за 2022 год — может составить ₽5,3 на акцию. В таком случае дивдоходность составит 8,9%.

- В Альфа-Банке ожидают ₽6,16 на акцию (10,4%) за 2023 год.

- В «Тинькофф Инвестициях» полагают, что за 2023 год компания заплатит ₽3 на акцию (5%). Более низкая прогнозная дивидендная доходность во многом связана с покупкой угольной шахты им. Тихова в 2023 году, которая могла обойтись ММК в ₽22 млрд. Если же ММК вернется к практике выплаты промежуточных дивидендов, то в «Тинькофф Инвестициях» ожидают дополнительно еще ₽3,4 на акцию (5,7%). Этот сценарий предполагает, что в этом году компания дважды выплатит промежуточные дивиденды (третий промежуточный дивиденд ММК может выплатить в начале 2025-го).

Авто-репост. Читать в блоге >>> - Российские производители стальной и трубной продукции отгрузили в январе 2024г на экспорт по сети РЖД 1,94 млн тонн металла (+1% м/м)

Российские производители стальной и трубной продукции отгрузили в январе на экспорт по сети РЖД 1,94 млн тонн металла по сравнению с 1,92 млн тонн в декабре 2023 года (прирост на 1%). Об этом сообщил «Интерфаксу» источник, знакомый с деятельностью РЖД.

В направлении Европы по сети ОАО «РЖД» на экспорт в январе было отгружено 554 тыс. тонн металла против 564 тыс. тонн в декабре (падение на 2%).

Экспорт российской стали в Турцию в январе составил 342 тыс. тонн против 337,6 тыс. тонн в декабре.

По итогам января назначением в Китай и на Тайвань было отгружено 199,5 тыс. тонн по сравнению с 245,5 тыс. тонн месяцем ранее (снижение на 19%).

www.interfax.ru/business/944296

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: