| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 69,7 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,5 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Льют на больших объемах. Страшно. Думаю додавят до 640, там буду смотреть момент для покупки.

Льют на больших объемах. Страшно. Думаю додавят до 640, там буду смотреть момент для покупки. ЛСР представила отчетность по МСФО за 2018 год. Отчетность в целом нейтральная, но ожидалось что будет гораздо лучше ( если судить по отчету за первое полугодие). По итогу же результаты оказались практически аналогичны прошлогодним не смотря на рост продаж на 44%...

ЛСР представила отчетность по МСФО за 2018 год. Отчетность в целом нейтральная, но ожидалось что будет гораздо лучше ( если судить по отчету за первое полугодие). По итогу же результаты оказались практически аналогичны прошлогодним не смотря на рост продаж на 44%...

vk.com/wall-160689000_7049 Группы ПИК и ЛСР могут получить специальные условия при переходе на счета эскроу

Группы ПИК и ЛСР могут получить специальные условия при переходе на счета эскроу

Правительство может определить системообразующие компании в строительной отрасли, и тогда они получат послабления при переходе на счета эскроу – это обсуждалось на совещании у вице-премьера Виталия Мутко, следует из сообщения его пресс-службы. «Уровень строительной готовности будет снижен для тех компаний, требования к которым будут установлены в постановлении правительства (внесено 29 марта), – сообщил Мутко. – Среди требований – количество регионов присутствия, ввод жилья, публичность компании». Перечень компаний будет утверждать Минстрой. Системообразующими предполагается считать те компании, которые работают минимум в пяти регионах и строят свыше 1 млн кв. м жилья, знает один из крупных застройщиков: под эти критерии подходят только ПИК и ЛСР.

www.vedomosti.ru/realty/articles/2019/03/31/797861-gruppi-pik-i-lsr

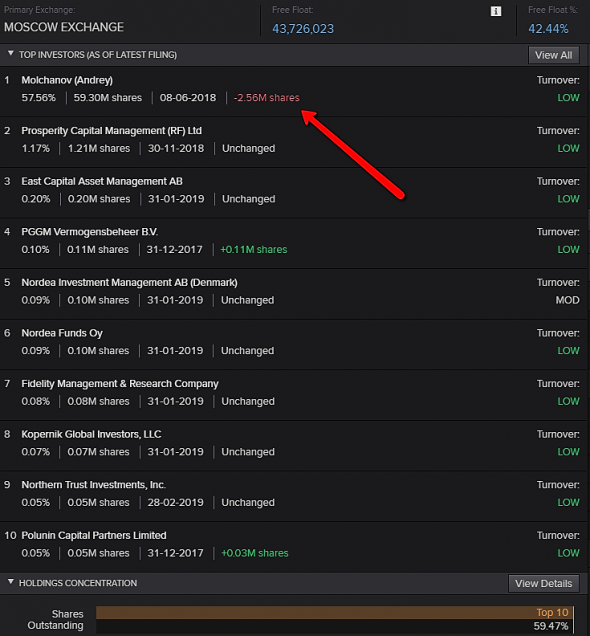

Я могу предположить, что какой-то крупный игрок с большим пакетом акций очень долго и нудно выходит из акций ЛСР через стакан на бирже.

Лыжник, похоже на то

Судя по репортам сам Молчанов и продает

Тимофей Мартынов, скажите пожалуйста через какой сайт вы получаете данную информацию?

Раз уж их платили в те годы, когда FCF был минус 9 млрд, то почему бы не заплатить сейчас, когда FCF вылез из ямы.

Евгений, а FCF не считал за 18 год?

чето сама компания не считает вроде в своей презе

Тимофей Мартынов,

FCFF (свободный денежный поток фирмы), чистый денежный поток от операционной деятельности — кап.затраты = 18 897 млн

FCFE (свободный денежный поток на собственный капитал), чистый денежный поток от операционной деятельности — кап.затраты — погашение займов + получение новых займов = 32 127 млн

— Исторически низкий P/E — 3,79

Евгений, как P/E считал?

чето у нас на смартлабе 4,1

smart-lab.ru/q/LSRG/f/y/

Тимофей Мартынов, из своей таблички взял, там в качестве цены акции стоит цена закрытия на последний день торгов 2018 года. Считаю по ней, т.к. отчётность за 2018 год, также и по прошлым годам беру цену закрытия последнего торгового дня.

По текущим действительно 4,1 Конкурс отчетов. Сегодня: Мечел, Мегафон, М.Видео

Конкурс отчетов. Сегодня: Мечел, Мегафон, М.Видео

Всем привет! Подводим итоги конкурса отчетов за последние пару дней.

19.03 smart-lab.ru/forum/LSRG Приз отдаем Евгению за этот комментарий.

19.03 smart-lab.ru/forum/MTSS Слабо. Всего 3 комментария, победителя выбрать из них трудно, отдаем SAV555 за этот комментарий..

20.03 smart-lab.ru/forum/BSPB Приз отдадим Smoketrader за серию интересных комментариев.

20.03 smart-lab.ru/forum/ROSB Всего по сути пара комментариев, отдадим приз bayad за этот комментарий.

20.03 smart-lab.ru/forum/FIVE Снова Smoketrader, этот по сути единственный комментарий

20.03 smart-lab.ru/forum/PHOR К отчету по сути 1 комментарий был написан. Победа за Roman87

Сегодня отчитываются:

smart-lab.ru/forum/MFON

smart-lab.ru/forum/MVID

smart-lab.ru/forum/MTLR

Лучшие комментарии — 1000 руб к каждому отчету!

читать дальше на смартлабеОтличный отчёт.

— Чистый долг падает (-30%, вернулся к уровню 2017 года), при этом видно, что занимали в этом году меньше, чем в прошлом (+106 млрд vs +168 млрд)

— Ebitda растёт уже 4 года подряд

— FCF впервые за 4 года положительный, причём не просто положительный, а почти 19 млрд, при том, что на дивы последние несколько лет уходило около 8 млрд

— Запасы уменьшились — Зиларт начал активно продаваться, судя по всему.

— Исторически низкий P/E — 3,79

— P/B — 0,73, стоит ниже собственного капитала

— рентабельность EBITDA стабильно 20%

Учитывая то, что в этом году законтрактовали почти на 50% площадей больше, чем в прошлом, следующий год должен быть не хуже. Плюс есть надежда, что зачистка в строительном секторе пойдёт крупняку (и ЛСР в частности) только на пользу, как это было с банками. Ну и помним цель ЦБ по инфляции в 4% и, соответственно, ключевой ставке 6-7%, а также указ ВВП об ипотеке ниже 8%, который в правительстве всеми силами будут стараться выполнять.

Дивиденды, думаю, будут как обычно 78 рублей, если не больше. Раз уж их платили в те годы, когда FCF был минус 9 млрд, то почему бы не заплатить сейчас, когда FCF вылез из ямы.

Евгений, еще один плюсик забыли-компания выкупила 2.83 млн акций.Кстати возможно у того же Нор.ПФ

Sergey, да походу у Молчанова и выкупили

Ну например ЛСР достроит текущие проекты и не будет строить на заёмные средства…

Konstantin, это будет только если вырастут ставки процентные

Если есть какой-то явный (обоснованный) риск падения дивидендов в будущем, расскажите, кто знает.

Лыжник, у Молчанова было 60,2% сейчас 57,56%

Я могу предположить, что какой-то крупный игрок с большим пакетом акций очень долго и нудно выходит из акций ЛСР через стакан на бирже.

Лыжник, похоже на то

Судя по репортам сам Молчанов и продает

Раз уж их платили в те годы, когда FCF был минус 9 млрд, то почему бы не заплатить сейчас, когда FCF вылез из ямы.

Евгений, а FCF не считал за 18 год?

чето сама компания не считает вроде в своей презе- Евгений, капа 67,3 профит 16,2

p/e=4,15 вроде

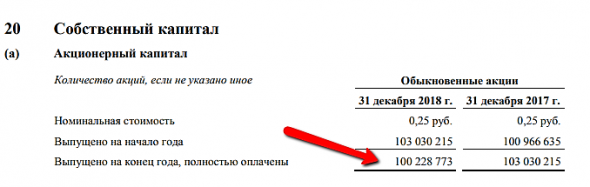

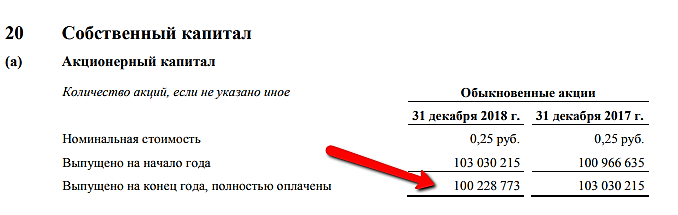

Мля, они погасили 3 млн акций чтоле?

— Исторически низкий P/E — 3,79

Евгений, как P/E считал?

чето у нас на смартлабе 4,1

smart-lab.ru/q/LSRG/f/y/

— Ebitda растёт уже 4 года подряд

Евгений, прикольно что за 4 года ebitda уже в 2 раза выросла, а акции там же где и 4 года назад

народ у нас похоже все кризиса в недвижимости боится) ЛСР отчет 4 квартал 2018.(возможно лучшая див.доха в секторе?)

ЛСР отчет 4 квартал 2018.(возможно лучшая див.доха в секторе?)

Андрей Молчанов, председатель совета директоров ПАО «Группа ЛСР»:

«2018 год был очень важным для „Группы ЛСР“: мы не только отпраздновали свой 25-летний юбилей, но и достигли отличных финансовых показателей благодаря рекордному росту новых контрактов, совокупной площадью в более 1 миллион квадратных метров и стоимостью 93 миллиарда рублей. Кроме того, нам удалось сформировать более привлекательные предложения продуктов и достичь высоких объемов поступлений денежных средств. Наше финансовое положение подкрепилось сокращением чистого долга на 30% до 30,3 млрд руб. с соотношением чистый долг/скорректированная EBITDA на уровне 0,83. Более того, стоимость квадратного метра увеличилась на 10% в годовом исчислении как результат качественного улучшения наших портфельных активов.Мы с оптимизмом смотрим в 2019 год, и уверенны, что наше стратегическое продуктовое предложение, сильные финансовые позиции и гибкость использования основного капитала помогут в дальнейшем развитии нашего бизнеса».

Ключевые факты:

читать дальше на смартлабе Группа ЛСР: сильный отчет о движении денежных средств

Группа ЛСР: сильный отчет о движении денежных средствГодовая чистая прибыль составила 16 млрд руб., оставшись примерно на уровне 2017 г. Вчера Группа ЛСР опубликовала финансовые результаты за 2018 г. по МСФО и провела телефонную конференцию. Во 2 п/г 2018 г. выручка снизилась на 3% год к году до 95 млрд руб., EBITDA – на 9% до 27 млрд руб., а чистая прибыль акционеров – на 10% до 12 млрд руб. За 12 мес. 2018 г. выручка выросла на 6% до 146 млрд руб., EBITDA сократилась на 1% до 36 млрд руб., а чистая прибыль увеличилась на 2% до 16 млрд руб.

Операционный денежный поток вырос. С другой стороны, отчет о движении денежных средств компании очень сильный. Так, впервые за три года операционный денежный поток стал положительным и по итогам 2018 г. составил 20 млрд руб., тогда как в 2015–2017 г. он был отрицательным. В результате чистый долг сократился на 30% по сравнению с прошлым годом до 30 млрд руб., а соотношение Чистый долг/Скорректированная EBITDA снизилось с 1,2 в 2017 г. до 0,8 в 2018 г. Менеджмент отметил высокие темпы роста продаж в январе и феврале 2019 г., но не стал давать ориентир по операционным показателям на весь год.

читать дальше на смартлабе- Группа ЛСР продемонстрировала высокий операционный денежный поток - Атон

Группа ЛСР опубликовала хорошие результаты по МСФО за 2018

Выручка увеличилась на 6% г/г до 146 млрд руб. (консенсуса представлено не было). Скорректированный показатель EBITDA остался практически неизменным и составил 36.4 млрд руб., а рентабельность EBITDA составила 25% (против 26.6% в 2017). Сокращение рентабельности было связано с разовыми статьями и изменениях в бухгалтерской отчетности, хотя рентабельность сегмента недвижимости в целом увеличилась. В частности, хорошие результаты показала Москва, где продажи выросли на 23%, а рентабельность EBITDA увеличилась до 33% против 26% год назад, поскольку проект ЗИЛАРТ прошел капиталоемкую фазу. Продажи в Санкт-Петербурге снизились на 4%, а рентабельность EBITDA упала на 1 пп до 30%, что мы считаем нейтральным. Чистая прибыль увеличилась на 2% до 16.2 млрд руб. ЛСР показала высокую генерацию операционного денежного потока на уровне 20 млрд руб. в 2018. Тем не менее валовый долг продолжал увеличиваться и вырос на 18% до 86 млрд руб., а чистый долг снизился до 30 млрд руб. В 2019 Группа ЛСР планирует сохранить положительный операционный денежный поток, который должен быть сопоставим с уровнем 2018 года, и направить около 11.4 млрд руб. на погашение долга. На телеконференции менеджмент не представил точного прогноза на 2019, но отметил, что текущий год может быть таким же удачным, как и 2018, с точки зрения объемов продаж и денежных потоков.

читать дальше на смартлабе  После такого отчёта не грех и на 600 сходить решил кто то с большими деньгами. И КУЧЕЙ лонгов.

После такого отчёта не грех и на 600 сходить решил кто то с большими деньгами. И КУЧЕЙ лонгов. Выручка – рост 6%, хорошо растёт с 2012 года

Выручка – рост 6%, хорошо растёт с 2012 года

Опер. прибыль рост на 10,49%, хорошо, но если скор. на выбытие ос — рост на 28,59%, отлично!

Прибыль на акцию 159,33 рост на 3% и P/E 4,06, отлично, лучшее в отрасли.

Объем новых контрактов вырос на 44% по сравнению с прошлым годом, а стоимость

на 38% .

С этими цифрами надо быть осторожней, так как в связи с новым законодательством застройщики пытались как можно больше ввести новых объектов. А покупатели старались приобрести до повышения цен.

Денежный поток до изменения оборотного капитала рост на 4%… Денежный поток от опер деятельности 20 млрд. против убытка 4 млрд в 2017 году.

Компания уменьшила запасы, увеличила обязательства по договорам, торговой и прочей кредиторской задолженности и увеличила активы по договорам, торговой и прочей дебиторской задолженности. Этого оказалось достаточно что бы выйти в такой солидный плюс.

Теперь дивиденды за 2018 год не вызывают опасений, как минимум денег для выплаты предостаточно.

Утверждение Долгосрочной программы мотивации (ДПМ) для ключевых работников компании с целью достижения долгосрочных финансовых и стратегических задач «Группы ЛСР», а также сближения интересов менеджмента Компании с интересами акционеров. Не одна генерация теперь за ДПМ плату получает.

Выкуп акций тоже можно отнести сюда.

Теперь о плохом.

Совершенно не понятно как эту отчётность сравнивать с другими отчётами компании.

Как мы знаемНачиная с 1 января 2017 года, вступила в силу новая редакция Федерального закона № 214-ФЗ.

, и компания за 2017 год предоставила результаты которые были бы без 214-фз.

Изменение законодательства привело к тому, что договоры долевого участия стали

нерасторжимыми. В результате выручка по договорам долевого участия, заключенным после

1 января 2017 года, признается в течение времени на основе оценки степени выполнения

обязанности к исполнению по договору.

Сейчас таких результатов нет, и всё что можно сказать по этому отчёту, это то что компания отработала лучше чем в прошлом году.

Единственное исключение это денежный поток, который показал впечатляющие результаты.

Проблема в том что за 2017 год лср показал просто разгромные результаты, это видно даже по графику 6-го марта 2018 выходит отчёт, а далее стронг селл!

Падение скор. опер. прибыли с 2014 года, падение чистой с 2015, отрицательный ден. Поток. Это при том что выручка растёт.

Получается что за 2018 год компания сработала лучше чем за плохой 2017! А сравнить с другими годами просто не представляется возможным…

Менеджмент можно понять, зачем показывать средние результаты, когда можно показать рост по всем показателям!

Но как инвестор я теперь не могу понять, насколько хорошо компания сработала по сравнению с другими годами.

Итог

Лично я думаю что спекулятивно акция выстрелит, не на отчёте так на дивидендах(если они будут). Всё так и по текущим див. дох 12%, а если посчитать к следующим то 13,5%(если они будут).

Это очень достойно !

А вот как инвестицию оценить пока просто не возможно.

Если есть какой-то явный (обоснованный) риск падения дивидендов в будущем, расскажите, кто знает.

Лыжник,

У ЛСР собственный капитал 84 лярда заёмный 175… грубо говоря они работают с третьим плечом… (достаточность СК 32%)… это очень мало для такого капиталоемкого бизнеса, особенно в преддверии изменений условий продаж и ухода от долевого строительства.

Дивиденды они могут и заплатить в 2019 году… но в случае шторма в отрасли… например падения продаж прибыль может скукожится. Будет болезненный переходный период с ДДУ на СКРО...

Ну например ЛСР достроит текущие проекты и не будет строить на заёмные средства… например долговая нагрузка снизится со 180 лярдов до 100… и достаточность капиталла вырастет до 45%...

В этом случае ЛСР может отказаться от щедрых выплат дивидендов и будет ускоренными темпами наращивать (а точнее замещать долговой) собственный капитал

Konstantin, в случае серьёзного шторма в отрасли всем, конечно, будет тяжело, но у ЛСР есть большие шансы выжить, в отличии от большинства компаний, а выжившим достаются всё плюшки.Есть ещё небольшая надежда на то, что к началу дивидендного сезона на акции ЛСР обратят внимание спекулянты, которые гоняются за дивидендной доходностью. И цена всё-таки подрастет до уровня выше 700 руб…

Но, пока что это 1,5-месячное «болото» с постоянным продавливанием цены отбивает у многих трейдеров желание покупать эту 10,5%-ную доходность.

В день публикации отчета после короткого утреннего позитива цену укатали на 647-648. И у покупателей не хватает денег, чтобы пробить давление со стороны продавца.: — (

Лыжник, да пусть выходят, дешевле дадут закупиться )

Если горизонт хотя бы пару лет, то такой залив очень кстати, на мой взгляд. Компания хорошо развивается и на своём рынке чувствует себя уверенно, это главное.Отличный отчёт.

— Чистый долг падает (-30%, вернулся к уровню 2017 года), при этом видно, что занимали в этом году меньше, чем в прошлом (+106 млрд vs +168 млрд)

— Ebitda растёт уже 4 года подряд

— FCF впервые за 4 года положительный, причём не просто положительный, а почти 19 млрд, при том, что на дивы последние несколько лет уходило около 8 млрд

— Запасы уменьшились — Зиларт начал активно продаваться, судя по всему.

— Исторически низкий P/E — 3,79

— P/B — 0,73, стоит ниже собственного капитала

— рентабельность EBITDA стабильно 20%

Учитывая то, что в этом году законтрактовали почти на 50% площадей больше, чем в прошлом, следующий год должен быть не хуже. Плюс есть надежда, что зачистка в строительном секторе пойдёт крупняку (и ЛСР в частности) только на пользу, как это было с банками. Ну и помним цель ЦБ по инфляции в 4% и, соответственно, ключевой ставке 6-7%, а также указ ВВП об ипотеке ниже 8%, который в правительстве всеми силами будут стараться выполнять.

Дивиденды, думаю, будут как обычно 78 рублей, если не больше. Раз уж их платили в те годы, когда FCF был минус 9 млрд, то почему бы не заплатить сейчас, когда FCF вылез из ямы.

Евгений, еще один плюсик забыли-компания выкупила 2.83 млн акций.Кстати возможно у того же Нор.ПФ

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)