Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 984,1 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 24/02 СД обсудит перспективы развития экспорта газа в страны АТР | |

| Прошедшие события Добавить событие | |

Газпром акции

126.05₽ +0.28%

-

Тяжело работать аналитиком на компанию

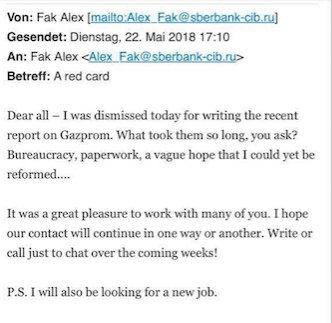

Автор отчетов с критикой «Роснефти» и «Газпрома» уволен из Sberbank CIB

Аналитика Sberbank CIB Александра Фэка уволили после появления отчета о российских нефтегазовых компаниях, в котором основными бенефициарами проектов «Газпрома» названы его подрядчики

www.rbc.ru/business/22/05/2018/5b044ff89a794788162183d4

malishok, :))

Тоже мне, америку открыл

Тимофей Мартынов, а про бан ты промолчал) там в посте у меня просьба была к тебе

ЗЫ О пасип за смайлы родные) я к ним так на ставочном форуме привык) даже помню все коды этих смайлов

malishok, пост я прочел позже чем форум

Смайлы на форуме уже месяца три какТяжело работать аналитиком на компанию

Автор отчетов с критикой «Роснефти» и «Газпрома» уволен из Sberbank CIB

Аналитика Sberbank CIB Александра Фэка уволили после появления отчета о российских нефтегазовых компаниях, в котором основными бенефициарами проектов «Газпрома» названы его подрядчики

www.rbc.ru/business/22/05/2018/5b044ff89a794788162183d4

malishok, :))

Тоже мне, америку открыл

Акционерами ОАО «Севернефтегазпром» являются — ПАО «Газпром» (40%) и два мировых лидера нефтегазовой отрасли — БАСФ СЕ (Винтерсхалл Холдинг ГмбХ: 35%) и ОМВ Эксплорейшн энд Продакшн ГмбХ (25%).

Акционерами ОАО «Севернефтегазпром» являются — ПАО «Газпром» (40%) и два мировых лидера нефтегазовой отрасли — БАСФ СЕ (Винтерсхалл Холдинг ГмбХ: 35%) и ОМВ Эксплорейшн энд Продакшн ГмбХ (25%).

www.severneftegazprom.com/akcioneram-i-investoram/Struktura-ustavnogo-i-akcionernogo-kapitala/

ОАО «Севернефтегазпром» – мсфо

— 533 324 обыкновенные акции номинальной стоимостью 60 руб.

— 2 привилегированные акции типа А номинальной стоимостью 2 461 620 руб.

— 3 привилегированные акции типа В номинальной стоимостью 666 692,4 руб.

— 1 привилегированная акция типа С номинальной стоимостью 1 076 992,2 руб.

Общий долг на 31.12.2015г: 45,966 млрд руб

Общий долг на 31.12.2016г: 19,447 млрд руб

Общий долг на 31.12.2017г: 20,190 млрд руб

Общий долг на 31.03.2018г: 18,825 млрд руб

Выручка 2015г: 49,463 млрд руб

Выручка 1 кв 2016г: 12,150 млрд руб

Выручка 6 мес 2016г: 23,106 млрд руб

Выручка 9 мес 2016г: 35,545 млрд руб

Выручка 2016г: 50,366 млрд руб

Выручка 1 кв 2017г: 13,374 млрд руб

Выручка 6 мес 2017г: 25,725 млрд руб

Выручка 9 мес 2017г: 36,427 млрд руб

Выручка 2017г: 49,326 млрд руб

Выручка 1 кв 2018г: 11,334 млрд руб

Прибыль 2015г: 12,879 млрд руб

Прибыль 1 кв 2016г: 3,061 млрд руб

Прибыль 6 мес 2016г: 6,647 млрд руб

Прибыль 9 мес 2016г: 11,437 млрд руб

Прибыль 2016г: 16,334 млрд руб

Прибыль 1 кв 2017г: 3,010 млрд руб

Прибыль 6 мес 2017г: 5,418 млрд руб

Прибыль 9 мес 2017г: 6,290 млрд руб

Прибыль 2017г: 5,793 млрд руб

Прибыль 1 кв 2018г: 1,356 млрд руб

www.severneftegazprom.com/akcioneram-i-investoram/raskrytie-informacii/otchety/

ОАО «Севернефтегазпром» – рсбу

Общий долг на 31.12.2014г: 39,866 млрд руб

Общий долг на 31.12.2015г: 41,175 млрд руб

Общий долг на 31.12.2016г: 14,458 млрд руб

Общий долг на 31.12.2017г: 14,650 млрд руб

Выручка 2014г: 37,214 млрд руб

Выручка 2015г: 49,463 млрд руб

Выручка 2016г: 50,366 млрд руб

Выручка 2017г: 49,326 млрд руб

Прибыль 2014г: 33,976 млн руб

Прибыль 2015г: 10,089 млрд руб

Прибыль 2016г: 14,931 млрд руб

Прибыль 2017г: 5,817 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=16965&type=3 Магнит настроен на рост

Магнит настроен на ростРекомендации по акциям Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Белая свеча, но котировки заметно ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом недельная свеча вышла черной впервые за пять недель. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 18.7%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 79,50*18,5=1470.8 пункта, а биржевое значение находится около 1195.7 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Умеренный рост, но до уровня сопротивления в районе 151 рубля, совпадающего с максимумами января, еще достаточно далеко. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Белая свеча, и борьба за уровень скользящей средней ЕМА-89 продолжается. В такой ситуации мы продолжаем считать, что нас может ждать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей. Однако стоит помнить, что волна «В» достаточно коварна и может продолжаться значительное время.

Магнит. Рост котировок при росте объемов торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее София рассчитывает вернуться к проекту поставок российского природного газа в Болгарию по дну Черного моря

София рассчитывает вернуться к проекту поставок российского природного газа в Болгарию по дну Черного моря

www.forbes.ru/biznes/361789-gazovoe-dezhavyu-bolgariya-poprosila-vozobnovit-yuzhnyy-potok

то ли запад повернулся к нам незадом, то ли новые капзатраты (возможно не будут доведены до конца) Газпром - доставка морем небольших объемов газа выгоднее, чем СПГ и по трубе

Газпром - доставка морем небольших объемов газа выгоднее, чем СПГ и по трубе

"Газпром" теоретически обсчитал морскую транспортировку компримированного (сжатого) природного газа (КПГ) применительно к маршрутам поставки газа на экспорт — через Балтийское и Черное море и делает вывод, что небольшие объемы газа выгоднее возить по ним судами в сжатом виде.Новейшая технология транспортировки компримированного природного газа (КПГ) — это морская транспортировка газа в сжатом состоянии в баллонах на судах — газовозах КПГ. Газ загружается на судно непосредственно с месторождения и не нуждается в глубокой подготовке, в связи с чем эти суда можно использовать для обслуживания труднодоступных необорудованных месторождений.

С точки зрения экономики, в акватории Черного и Балтийского морей при использовании существующих объектов газотранспортной инфраструктуры (уже построенные станции «Портовая» и «Русская») реализация технологии транспортировки газа в компримированном виде позволит существенно сократить логистические издержки при объемах транспортировки газа до 3 млрд куб. м/год. При объемах транспортировки от 3 до 5 млрд куб. м по маршрутам в Черном море выбор способа транспортировки нуждается в более глубоком обосновании экономической эффективности. Эффективность транспортировки газа в виде КПГ достигается за счет более низкой стоимости береговых сооружений по сравнению с СПГ.- Сбербанк в падающем тренде

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Четвертая подряд черная свеча, и котировки остались ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом недельная свеча вышла черной впервые за пять недель. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 19.3%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 78,90*18,5=1459.7 пункта, а биржевое значение находится около 1177.3 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Снижение продолжается. Таким образом, уровень сопротивления в районе 151 рубля, совпадающий с максимумами января, остался не преодолён. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Умеренное снижение, и борьба за уровень скользящей средней ЕМА-89 продолжается. В такой ситуации мы продолжаем считать, что нас может ждать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей. Однако стоит помнить, что волна «В» достаточно коварна и может продолжаться значительное время.

Магнит. Еще одна черная свеча при снижении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее  Sberbank CIB заподозрил «Газпром» в ущемлении интересов акционеров

Sberbank CIB заподозрил «Газпром» в ущемлении интересов акционеров

Аналитики Sberbank CIB назвали крупнейших подрядчиков «Газпрома» главными выгодоприобретателями строительства экспортных трубопроводов. Расходы на «Силу Сибири, «Северный поток-2» и «Турецкий поток» они оценили в $93,4 млрд

Подрядчики-бенефициары

Основной вывод, который делают аналитики Sberbank CIB Алекс Фэк и Анна Котельникова в майском отчете о российских нефтегазовых компаниях, — главными выгодоприобретателями проектов «Газпрома» по строительству трех экспортных газопроводов в Китай («Сила Сибири») и Европу («Северный поток-2» и «Турецкий поток») являются не его акционеры, а подрядчики, среди которых «Стройгазмонтаж» Аркадия Ротенберга и «Стройтранснефтегаз» (около 50% принадлежит Геннадию Тимченко и его семье).

По расчетам экспертов инвестбанка, капиталовложения в эти проекты низкорентабельны. «Мы обнаруживаем, что решения «Газпрома» становятся абсолютно понятными, если предположить, что компания управляется в интересах своих подрядчиков, а не для получения коммерческой выгоды», — говорится в отчете.

«Данный обзор — это коммерческий продукт, который не распространяется для широкой публики и предназначен только для квалифицированных инвесторов, являющихся клиентами Sberbank CIB. Мы не комментируем детали коммерческих взаимоотношений с клиентами», — сообщил РБК представитель Sberbank CIB. Два клиента банка подтвердили РБК подлинность аналитического отчета. Алекс Фэк отказался от комментариев.

Представитель Аркадия Ротенберга, совладельца «Стройгазмонтажа», сообщила РБК, что эта компания не является бенефициаром инвестпрограммы «Газпрома», так как построенный газопровод «Сила Сибири» останется в собственности «Газпрома» и именно он получит конечную выгоду от реализации инвестпроекта. «СГМ участвует в этом проекте в качестве генерального подрядчика и на платной основе выполняет строительно-монтажные работы в рамках заключенных договоров», — добавила она. Представитель «Стройтранснефтегаза» не ответил на запрос РБК. Представитель «Газпрома» отказался от комментариев.

Подробнее на РБК:

www.rbc.ru/business/21/05/2018/5afc50979a79471ce133d69a?from=mainТимофей Мартынов, ссылка годового отчета 2013 года ведет не на годовой, а на финансовый отчет. Не знаю кому это написать

Алексей Суриков, спасибо, поправим Тимофей Мартынов, ссылка годового отчета 2013 года ведет не на годовой, а на финансовый отчет. Не знаю кому это написать

Тимофей Мартынов, ссылка годового отчета 2013 года ведет не на годовой, а на финансовый отчет. Не знаю кому это написать

- DWN: для Европы сжиженный газ из США не конкурент российскому

18.05.2018

На саммите в столице Болгарии Софии главы стран и правительств заявили о готовности вести с США переговоры об углублении энергетического сотрудничества, но только при условии отмены американских таможенных пошлин на сталь и алюминий, пишет Deutsche Wirtschafts Nachrichten. Лидеры Евросоюза сошлись во мнении, что диалог «с пистолетом у виска» вести невозможно. США же уже давно ведут с Россией ожесточённую борьбу за европейский рынок и, конечно же, заинтересованы в увеличении поставок сжижженного газа (СПГ), поясняет издание.

Однако реализовать эту идею на практике будет не так просто, продолжает DWN. Ещё долгое время российский природный газ, поставляемый по трубопроводу, будет обходиться Европе гораздо дешевле, чем перевозки голубого топлива через Атлантический океан. А российско-немецкий проект «Северный поток — 2» позволит повысить энергобезопасность Германии, ведь до этого единственный транзитный маршрут пролегал через Украину, а инфраструктура там сильно устарела, поясняет издание.

Также европейцы обещали американцам, что в будущем ограничатся только нетарифными торговыми барьерами, проведут реформу Всемирной торговой организации (ВТО), а также будут способствовать улучшению взаимного доступа к рынкам промышленной продукции и либерализации госзакупок. Однако в ЕС подчеркнули, что переговоры будут вести только в соответствии с принципами ВТО. 28 глав стран и правительств Евросоюза также решили не выходить из ядерной сделки с Ираном до тех пор, пока Тегенран соблюдает её условия.

russian.rt.com/inotv/2018-05-18/DWN-dlya-Evropi-szhizhennij-gaz - Ради договоренности с Россией Альтмайер согласился на более дорогой газ

15.05.2018

Видимо, и в будущем газ к нам поступит в том числе по территории Украины. Это дорого, но федеральное правительство хочет помочь Киеву стабилизировать экономику. Кроме того, оно опасается еще одного игрока, вмешавшегося в газовый конфликт.

В конфликте вокруг снабжения Западной Европы российским газом наметилось решение. После переговоров в Москве федерального министра экономики Петера Альтмайера (Peter Altmaier, ХДС) с российским министром энергетики Александром Новаком стороны в принципе достигли договоренности относительно гарантий для Украины по транспортировке газа через ее территорию на Запад. Но основной объем российского газа для Западной Европы все-таки пойдет по газопроводам «Северного потока».

Как заявил Альтмайер после переговоров с несколькими министрами российского правительства, он настроен оптимистически относительно того, что планируемый новый газопровод «Северный поток — 2» будет построен и при этом будут учтены «справедливые интересы безопасности Украины». Российский министр энергетики Новак в свою очередь подтвердил, что в вопросе газоснабжения «будет найдено решение».

То есть, российское правительство согласилось с тем, что часть газа для Запада и впредь будет прокачиваться по наземному газопроводу на Украине. Федеральное правительство всегда настаивало на подобной гарантии для Украины, которая получает значительные суммы от трансфера газа.

Украинские газопроводы в принципе больше не нужны

Во время встречи канцлера Ангелы Меркель (ХДС) с российским президентом Владимиром Путиным, намеченной на эту пятницу в Сочи, должна быть достигнута окончательная договоренность о поставках газа, которая позволит уладить сырьевой конфликт. Почти треть потребляемого в Европейском союзе (ЕС) газа поставляется Россией, это означает, что поставки ее газа имеют решающее значение для теплоснабжения Западной Европы и обеспечения сырьем ее химической промышленности.

Трансфер газа привел к некоторой напряженности в связи с тем, что в настоящее время планируется и частично даже начато строительство газопровода «Северный поток — 2». Новые трубы будут проложены параллельно «Северному потоку — 1» по дну Балтийского моря и выйдут на поверхность в Грайфсвальде (Мекленбург-Передняя Померания). Пропускная способность «Северного потока 2» составит 55 миллиардов кубических метров газа в год, что соответствует мощности уже имеющегося газопровода.

Даже существующие ныне подводные газопроводы загружены не полностью. А когда газопроводы «Северного потока» начнут качать газ в ЕС на полную мощность, наземные трубопроводы на Украине станут в принципе ненужными. Киев зарабатывает на трансфере газа около двух миллиардов долларов в год.

«Северный поток — 2» — более выгодная альтернатива

Федеральное правительство хочет способствовать стабилизации украинской экономики. Поэтому страна должна и в будущем иметь возможность располагать постоянными доходами от трансфера газа. Чем большие доходы будет получать Украина и чем успешнее будет развиваться ее экономика, тем менее восприимчивой страна станет к враждебным действиям России — таков расчет Берлина.

Принципиально федеральное правительство поддерживает реализацию «Северного потока — 2», потому что транспортировать газ по этому пути будет выгоднее, чем через Украину. Газодобыча в России постепенно перемещается на Север в виду того, что месторождения в Восточной Сибири все больше истощаются. Путь через Балтийское море в Германию в среднем на 1000 километров короче, если сравнивать его с газопроводами на Украине.

Соответственно дешевле и газ, прокаченный через «Северный поток». Поэтому, если Берлин решил, несмотря ни на что, настаивать на транспортировке газа через довольно изношенные украинские газопроводы и ради этого готов идти на риск возможных осложнений с Москвой, то это решение однозначно политически мотивировано.

Из-за поддержки Россией сепаратистов на восточноукраинском Донбассе и после аннексии Крыма политики хотят поставить заслон экспансионистским устремлениям Москвы. При этом они исходят из принципа: чем больше государственные доходы стран Восточной Европы, чем выше их экономический рост и соответственно уровень жизни, тем больше будет и сила их сопротивления России.

То, что Берлин так заботится об Украине, имеет еще одну причину, и она имеет отношение к Дональду Трампу. Он резко критиковал проект «Северный поток». Американскому президенту тесное сотрудничество ЕС и России как бельмо в глазу. Но это вообще, а если в частности, то американцы охотно бы продавали больше своего сжиженного природного газа (СПГ) в Европу. Пока из-за высокой цены СПГ не конкурентоспособен. Но чем мощнее и лучше будут российские трубопроводы, тем более дешевым станет газ из Сибири, и тогда у сжиженного газа из Америки вообще не будет никаких шансов.

Американцы получают свой СПГ из природного газа, полученного методом гидроразрыва, они сидят на огромных запасах, ведь сжижение и транспортировка газа через океан делает его весьма дорогим. Поэтому на американцев давит необходимость найти возможности для продажи своего сжиженного газа за пределами США.

По этой причине Трамп и борется с «Северным потоком — 2», где только может. Кроме того, США рассматривают себя как защитника Украины и поддерживают киевское правительство любыми средствами. «Если мы сейчас полностью сделаем ставку на Северный поток — 2 и отключим Украину, то велика опасность, что американцы объявят бойкот проекту и обложат его финансирование санкциями», — говорят в кругах немецкого правительства. А на такой риск там идти не хотят.

Альтмайер полетел домой через Украину

Еще не ясно, как гарантии Украине по поставкам газа будут выглядеть конкретно. То есть, еще предстоит договориться о том, сколько газа будет идти через Украину, чего может за это требовать Киев и как долго будут действовать соответствующие договоры. В настоящее время газопроводная система страны имеет мощность в 100 миллиардов кубометров газа в год. Но Киев должен настроиться на то, что в будущем для транспортировки российского газа будет задействована лишь часть этой мощности.

Детали соглашения Альмайер назвать не захотел, но скорее всего целый ряд пунктов уже точно обговорен. Неспроста федеральный министр экономики вдруг решил после окончания переговоров лететь домой через Киев, чтобы немедленно и лично проинформировать президента Украины Петра Порошенко о результатах встречи с представителями российского правительства.

www.welt.de/wirtschaft/article176382885/Nord-Stream-2-Altmaier-entschaerft-Gasstreit-mit-Russland.html  Путин пообещал Меркель продолжить транзит газа через Украину после запуска Nord Stream 2.

Путин пообещал Меркель продолжить транзит газа через Украину после запуска Nord Stream 2.Транзит российского газа через Украину будет продолжен после запуска Nord Stream 2 («Северный поток 2»), если это будет экономически целесообразно, заявил президент РФ Владимир Путин.

«Хочу подчеркнуть: поставки будут продолжены, если они окажутся экономически обоснованными и целесообразными для участников экономической деятельности», — сказал он в пятницу на пресс-конференции с канцлером ФРГ Ангелой Мекель.

Президент отметил, что Россия всегда рассматривала «Северный поток 2» как сугубо экономический проект, и Москва готова к переговорам с украинской стороной по этому вопросу.

Продолжение по ссылке: www.interfax.ru/business/613319- Credit Agricole предоставил «Газпрому» кредит

18.05.2018 11:29

«Газпром» и французский банк Credit Agricole Corporate & Investment Bank подписали соглашение о предоставлении газовой компании кредита в размере 600 млн евро сроком на пять лет, сообщает «Газпром».

Подписание кредитного соглашения стало второй сделкой по привлечению «Газпромом» финансирования напрямую у Credit Agricole CIB. В марте 2017 г. банк предоставил «Газпрому» 700 млн евро также на пять лет.

«Газпром» сотрудничает с Credit Agricole с 1995 г., банк участвовал во многих сделках по привлечению компанией корпоративного и проектного финансирования, а также в размещении еврооблигаций, напоминает «Газпром».

Инвестпрограмма «Газпрома» составит в 2018 г. 1,3 трлн руб., программа заимствований — 417 млрд руб.

С начала года «Газпром» разместил облигации в рублях (на 30 млрд руб.), евро (на 750 млн евро) и швейцарских франках (на 750 млн франков). С учетом сделки с Credit Agricole компания получит 171 млрд руб. (41% от объема программы заимствований).

Руководство «Газпрома» имеет мандат на привлечение банковских кредитов еще на 3,4 млрд евро. Зарегистрирована программа биржевых облигаций на 100 млрд руб.

www.vestifinance.ru/articles/101614 - Впервые за пять недель в Сбербанке будет черная недельная свеча

Рекомендации по акциям Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Падение продолжилось, и котировки остались ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом текущая неделя без колоссального роста сегодня выйдет черной впервые за пять недель. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд. Однако российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 19.9%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 79,55*18,5=1471.7 пункта, а биржевое значение находится около 1178.6 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.Газпром. Падение продолжается. Таким образом, уровень сопротивления в районе 151 рубля, совпадающий с максимумами января, остался не преодолён. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими.

ГМК НорНикель. Минимальные изменения, и борьба за уровень скользящей средней ЕМА-89 продолжается. В такой ситуации мы продолжаем считать, что нас может ждать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей. Однако стоит помнить, что волна «В» достаточно коварна и может продолжаться значительное время.

Магнит. Черная свеча при снижении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее Газпром — построил 83% «Силы Сибири»

"Газпром" построил 83% газопровода «Сила Сибири».«На сегодняшний день построен 1791 км, или 83% линейной части участка газопровода от Чаяндинского месторождения до границы с Китаем в Амурской области. В текущем году основной объем строительно-монтажных работ по участку будет завершен»

На 2019 год запланировано проведение испытаний газопровода, монтаж систем электроснабжения, связи и телемеханики, пусконаладочные работы.

Кроме того, «Газпром» продолжает строительство подводного перехода «Силы Сибири» через реку Амур и Амурского газоперерабатывающего завода (ГПЗ).

«Уже готова первоочередная железнодорожная и речная инфраструктура для доставки грузов, в том числе крупногабаритных. В настоящее время компания реализует основной этап строительства завода — создание производственных объектов для переработки газа»

Прайм

Уважаемый редактор Боб.

Живём, как на пороховой бочке...

Убрать «Северный поток — 2»: Трамп предложил Меркель сделку

ВАШИНГТОН, 17 мая 2018, 13:58 — REGNUM Если Германия хочет договариваться с США по новому торговому соглашению, ей следует отказаться от поддержки строительства газопровода «Северный поток — 2», с таким предложением к канцлеру ФРГ Ангеле Меркель обратился президент США Дональд Трамп. Об этом пишет 17 мая The Wall Street Journal.

По сведениям издания, по данному вопросу Трамп разговаривал с Меркель месяц назад. Следует отметить, что без нового торгового соглашения между США и ЕС страны Евросоюза с 1 июня столкнутся с заградительными американскими пошлинами на ввоз стали и алюминия.

Как сообщало ИА REGNUM, 15 мая коммерческий директор компании Nord Stream 2 AG Рейнхард Онтид в ходе своего выступления на газовой конференции Flame заявил, что «Северный поток — 2» будет запущен в эксплуатацию до начала 2020 года.

По его словам, компания Nord Stream 2 AG рассчитывает получить оставшиеся разрешения на прокладку трубы в ближайшие месяцы.

Подробности: regnum.ru/news/2416580.html

Вся надежда на «Силу Сибири», внутренний рынок и Собственные Силы!!!

- Газпром - построил 83% "Силы Сибири"

"Газпром" построил 83% газопровода «Сила Сибири».«На сегодняшний день построен 1791 км, или 83% линейной части участка газопровода от Чаяндинского месторождения до границы с Китаем в Амурской области. В текущем году основной объем строительно-монтажных работ по участку будет завершен»

На 2019 год запланировано проведение испытаний газопровода, монтаж систем электроснабжения, связи и телемеханики, пусконаладочные работы.

Кроме того, «Газпром» продолжает строительство подводного перехода «Силы Сибири» через реку Амур и Амурского газоперерабатывающего завода (ГПЗ).

«Уже готова первоочередная железнодорожная и речная инфраструктура для доставки грузов, в том числе крупногабаритных. В настоящее время компания реализует основной этап строительства завода — создание производственных объектов для переработки газа»

Прайм - В США пригрозили санкциями строящим «Северный поток-2» компаниям

Под закон о противодействии противникам Америки попадает множество трубопроводов по всему миру, указали в Госдепе. В частности, он может коснуться европейских компаний, участвующих в строительстве «Северного потока-2»

Подробнее на РБК:

www.rbc.ru/politics/17/05/2018/5afd66f09a794760b7efe268 - Те, кто играет на понижение нефти, встали на скользкий путь: Goldman Sachs

17.05.18 14:42

Инвестменеджеры, которые сокращают ставки на рост нефти, избрали «опасную» стратегию, считают в Goldman Sachs.

Спрос останется высоким, а опасения по поводу экономического роста могут развеяться, отмечают эксперты банка в своем обзоре. Кроме того, сланцевая отрасль США и ОПЕК вряд ли смогут нивелировать проблемы, связанные с потенциальными перебоями в поставках. Аргументы в пользу инвестиций в сырьевые товары усилились, говорят аналитики.

Goldman повысил прогноз 12-месячной доходности сырья с 5 до 8%.

«Спекулятивные чистые длинные позиции по нефти сокращаются с момента $73 за баррель с расхожей мантрой ‘мы это переживем’, — говорится в обзоре. — С точки зрения управления рисками это опасные слова».

«Бычьи» ставки инвестменеджеров на нефть Brent снижались на протяжении четырех недель с середины апреля, тогда как фьючерсы ближайшего месяца поставки подорожали за последний месяц более чем на 10 процентов. Участники рынка пытаются понять, насколько решение США о возобновлении санкций к Ирану ограничит экспортные поставки третьего по величине производителя ОПЕК и смогут ли США или другие страны, такие как Саудовская Аравия, компенсировать любые выпадающие объемы предложения.

Даже если к концу этого года под угрозой окажется экспорт Ирана в объеме лишь 200–300 тысяч баррелей в сутки, ОПЕК едва ли восполнит это сокращение и только отреагирует на него по факту, ожидает Goldman.

Любые ответные меры приведут к сокращению резервных мощностей на рынке, который все больше движется в сторону дефицита на фоне падения добычи в Венесуэле и Анголе, ускорившегося одновременно с пробуксовкой роста за пределами США, отмечает банк.

«Даже если рост резко замедлится, для одной только балансировки нефтяного рынка потребуется резкое замедление роста мирового ВВП до 2,5% г/г, — пишут аналитики. — В связи с этим мы крайне не рекомендуем рассчитывать на ‘мы это переживем’».

Однако рынки чересчур спокойны, предупреждает Goldman. - Решение СД Газпрома не стало сюрпризом для рынка

СД Газпрома согласился с менеджментом заморозить дивиденды за 2017 г. на уровне прошлого года

Совет директоров Газпрома на заседании в среду согласился с предложением менеджмента выплатить дивиденды за 2017 год в размере 8,04 рубля на акцию (всего 190 млрд рублей), сообщил Интерфаксу источник, близкий к совету, а затем официально подтвердила компания. Список лиц, имеющих право на получение дивидендов, составляется по данным на 19 июля. Завершить выплаты акционерам намечено не позднее 23 августа. Собрание пройдет 29 июня в Санкт-Петербурге.

Решение СД не стало сюрпризом для рынка, т.к. дивиденд в 8,04 руб./акции инвесторы закладывали в свои ожидания. Согласно сумме направляемой на дивиденды, Газпром направит на выплаты 26,6% прибыли по международным стандартам финансовой отчетности. Исходя из текущей стоимости акций компании, дивидендная доходность по ним оценивается в 5,4%.

Промсвязьбанк - Газпром выйдет в плюс по FCF с 2020 года и увеличит выплату дивидендов

Газпром: совет директоров рекомендовал дивиденды 8.04 руб. на акцию

Вчера совет директоров Газпрома согласился с предложением менеджмента выплатить дивиденды в размере 8.04 рубля за акцию за 2017 год. Это соответствует общей сумме 190 млрд руб., что совпадает с дивидендами, выплаченными компанией в прошлом году и подразумевает коэффициент выплаты 27% от чистой прибыли по МСФО после вычета доли меньшинства.

Это на 100% соответствует нашим ожиданиям и ожиданиям рынка, и, следовательно, полностью НЕЙТРАЛЬНО для акций, подразумевая дивидендную доходность 5.3%. Мы ожидаем, что в 2019 году компания выплатит примерно неизменные дивиденды в годовом сопоставлении, учитывая, что Газпром проходит через пик своей инвестпрограммы в 2018-2019 ($28-30 млрд соответственно), и ему предстоит погасить огромные суммы долга в этот период. Между тем, мы ожидаем, что Газпром выйдет в плюс по FCF с 2020 после завершения своих крупных проектов и, следовательно, увеличит выплату дивидендов. По нашим оценкам, при цене Brent $65/барр. компания может предложить дивидендную доходность 9% (13.3 руб. на акцию) в 2020.

АТОН

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: