Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийУкргазвыдобування открыло новое месторождение в Харьковской области

30.05.2018

АО «Укргазвыдобування» открыло новое месторождение в Харьковской области, получив промышленный приток газа с разведывательной скважины дебитом 249 тыс. куб. м/сутки, сообщила пресс-служба компании.

По ее данным, на этапе геологического изучения запасы месторождения составляют минимум 03 млрд куб. м, а перспективные ресурсы оцениваются свыше 1,5 млрд куб. м.

В УГВ отмечают, что после получения специального разрешения на пользование недрами открытие месторождения и введение скважины в эксплуатацию осуществлены в рекордно короткие сроки – за 17 календарных месяцев.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 855,6 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

78.38₽ -6.09%

-

- Нафтогаз в июне планирует начать закупку газа у украинских компаний по $264/тыс. куб. м

30.05.2018

НАК «Нафтогаз Украины» намерен в июне осуществить тестовую закупку природного газа внутренней добычи у частных газодобывающих предприятий Украины, сообщила пресс-служба компании.

По ее данным, цена закупки природного газа внутренней добычи в июне текущего года составит 6,9 тыс. грн за 1 тыс. куб. м (без НДС) или около $264,4.

Типовой договор купли-продажи природного газа и перечень необходимых документов размещены на сайте НАК.  Газпром - подтвердил попытки "Нафтогаза" принудительно взыскать $2,6 млрд в Швейцарии

Газпром - подтвердил попытки "Нафтогаза" принудительно взыскать $2,6 млрд в Швейцарии

"Газпром" подтвердил, что «Нафтогаз Украины» пытается принудительно взыскать $2,6 млрд в Швейцарии.«Газпрому» стало известно, что «Нафтогаз Украины» предпринимает на территории Швейцарии действия по принудительному исполнению решения Стокгольмского арбитража от 28 февраля 2018 года по разбирательству по транзитному контракту"

«Однако на текущий момент „Газпром“ не получал никаких официальных уведомлений в рамках этой процедуры, поэтому подробные комментарии могут быть предоставлены только после тщательного изучения документов, когда они официально поступят в адрес „Газпрома“.

»Газпром" будет защищать свои права в соответствии с применимым законодательством"

Интерфакс- Nord Stream 2 получила приказ об обеспечительных мерах по взысканию с Газпрома $2,6 млрд

Компания-оператор строительства газопровода «Северный поток-2» — Nord Stream 2 AG — 29 мая получила постановление о наложении обеспечительных мер в рамках процедуры взыскания с "Газпрома" средств по требованию «Нафтогаза Украины» по решению арбитража Стокгольма, сообщил представитель Nord Stream 2 AG.О каких обеспечительных мерах идет речь — не уточняется.

«Это (постановление — ред.) не оказывает влияния на проект „Северный поток-2“, — сказал представитель Nord Stream 2 AG.

В среду президент Украины Петр Порошенко заявил о начале процесса принудительного взыскания 2,6 миллиарда долларов с „Газпрома“ по решению Стокгольмского арбитража. „Газпром“ подтвердил, что „Нафтогаз“ предпринимает действия на территории Швейцарии по взысканию средств.

Ранее в среду источник, знакомый с ситуацией, сообщил РИА Новости, что судебные приставы были в офисе Nord Stream AG в Швейцарии, но арест активов или имущества этой компании, а также компании Nord Stream 2 AG не производился. Nord Stream AG является оператором действующего газопровода „Северный поток“, Nord Stream 2 AG — оператор проекта строительства трубопровода „Северный поток-2“.

Прайм

- Газпром - Нафтогаз начал процесс взыскания с компании долга в $2,6 млрд

НАК «Нафтогаз Украины» начал процесс взыскания с ПАО "Газпром" долга $2,6 млрд в зарубежных судах во исполнение решения Арбитражного института Торговой палаты Стокгольма, сообщил источник в украинском правительстве.По его словам, работа ведется в Швейцарии, Нидерландах и Великобритании в рамках статьи 5 Нью-йоркской конвенции о признании и приведении в исполнение иностранных арбитражных решений.

«Газпром» наверняка будет оспаривать арест в местных судах. Если суд откажет, тогда можно будет сказать, что наложен арест", — отметил собеседник агентства.

В пресс-службе «Газпрома» пока сказали только, что занимаются выяснением этого вопроса. В «Нафтогазе Украины» не запрос «Интерфакса» пока не ответили. Представитель Nord Stream 2 на данный момент недоступен для комментариев.

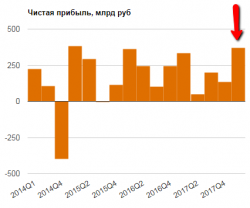

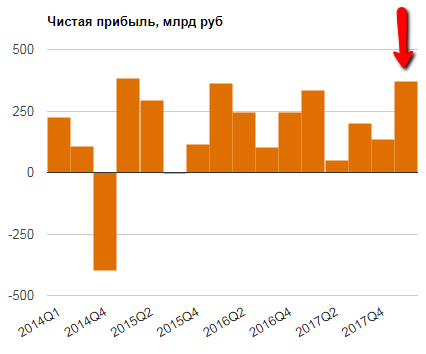

Интерфакс - Газпром - прибыль за 1 квартал 2018 года по МСФО выросла на 12% - до 392,169 млрд рублей

Чистая прибыль "Газпрома" по международным стандартам (МСФО) в первом квартале 2018 года выросла на 11% — до 371,623 млрд рублей.

Выручка выросла на 18% — до 2 трлн 138,331 млрд рублей (консенсус — 2,08 трлн рублей).

EBITDA увеличилась на 41% — до 625,867 млрд рублей (прогноз 593,5 млрд рублей).

пресс-релиз  ЧИСТАЯ ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В I КВАРТАЛЕ СОСТАВИЛА 371,623 МЛРД РУБ ПРОТИВ 333,453 МЛРД РУБ ГОДОМ РАНЕЕ

ЧИСТАЯ ПРИБЫЛЬ ГАЗПРОМА ПО МСФО В I КВАРТАЛЕ СОСТАВИЛА 371,623 МЛРД РУБ ПРОТИВ 333,453 МЛРД РУБ ГОДОМ РАНЕЕ

- Угроза из Баку: насколько опасен новый газопровод для «Газпрома»

Президент Азербайджана Ильхам Алиев запустил «Южный газовый коридор», по которому каспийский газ будет идти в Европу. Если к проекту подключится Туркменистан, он станет серьезным конкурентом «Газпрома» и приведет к снижению цен

Подробнее на РБК:

www.rbc.ru/business/29/05/2018/5b0d2a389a79472bcb56ab94

Германия выступила в защиту "Северного потока — 2".

Германия выступила в защиту "Северного потока — 2".

Украине следует перестать критиковать Германию за ее участие в проекте «Северный поток — 2», заявил президент ФРГ Франк-Вальтер Штайнмайер на пресс-брифинге в Киеве, его слова приводит канал "112 Украина".

Продолжение по ссылке: ria.ru/world/20180530/1521649937.html

- Благоприятная макроэкономическая конъюнктура обеспечит Газпрому сильные результаты за 1 квартал

В среду, 30 мая, “Газпром" представит отчетность за 1к18 по МСФО.

Как мы полагаем, компания покажет сильные результаты благодаря благоприятной макроэкономической конъюнктуре, прежде всего росту цен на нефть и газ, и улучшению операционных показателей, чему способствовали холодная погода в России и других странах, а также незаполненные подземные хранилища газа в Европе. Вместе с тем заметной реакции рынка мы не ожидаем, так как динамика котировок акций «Газпрома» определяется не фундаментальными факторами. Рассчитываемая нами прогнозная цена через 12 месяцев равна 2,90 долл., что предполагает ожидаемую полную доходность на уровне 28%. В отношении акций «Газпрома» подтверждаем рекомендацию «покупать».

ВТБ Капитал

Рост выручки благодаря улучшению показателей реализации газа. Мы прогнозируем рост общей выручки в 1к18 на 19% г/г, до 36,8 млрд долл., чему должны способствовать повышение цен (по нашим расчетам, средняя экспортная цена реализации выросла на 24% г/г) и увеличение объемов (поставки на экспорт и внутренний рынок были соответственно на 5 млрд куб. м и 9 млрд куб. м выше уровней 1к17, по нашим оценкам) реализации газа. В сегментах жидких углеводородов и энергетики выручка может подрасти на 1% г/г, по нашей оценке.

Сильные показатели EBITDA и чистой прибыли . Несмотря на волатильные и трудно прогнозируемые статьи в расходной части (например, изменения в прибыли по готовой продукции и производным инструментам), сюрпризов в динамике EBITDA и чистой прибыли мы не ожидаем. В итоге мы предполагаем рост EBITDA на 48% г/г, до уровня около 11,2 млрд долл. Вопреки убытку из-за курсовых разниц (впрочем, относительно небольшому – 0,3 млрд долл. против прибыли в 2,1 млрд. долл. в 1к17), Газпром, по нашим расчетам, покажет положительную динамику чистой прибыли – наша оценка равна 6,4 млрд долл. (+12% г/г). Исходя из нашего прогноза по капитальным затратам на уровне 6,5 млрд долл., свободный денежный поток в 1к18 может составить почти 3,3 млрд долл. (до изменений в оборотном капитале).  Как я Газпром зашортил

Как я Газпром зашортил

Я все еще в позе на

40 коней по фьючерсу Газпрома ) 500 пунктов взял и не собираюсь быстро расставаться с позиции. Только 20 прикрыл, но если цена и дальше пойдет вниз, то я активирую эту часть

тренд из овер?

график гп недели

пулями пробито

днище котелка

маркитантка юная убита...

стопы спасают вашу ликвидационную стоимость!

ра55еВу, всё так. но может пронесёт? завтра отчетность- ждут мегаприбыль. и может ложняком сегодня рисовали. я жду подтверждение завтра под 145- тогда да..((

Бланш, мейби йес, мейби нот… вилси — стопы ставим по любому- Прокомментирую небезызвестный рисеч аналитика Сбера про Газпром

Госкомпании – никогда не были “lowhanging fruit”, как про них написано в отчете. Их основной бенефициар – государство. В случае с Газпромом — владеющий пакетом акций более 50%. Операционный денежный поток Газпрома по определению не принадлежит миноритариям или подрядчикам (судя по качеству аргументов из рисеча, в том числе по проекту Алтай — выводы про неприлично большую коррупцию при реализации инвестпрограммы не менее неприлично сильно притянуты). Он принадлежит государству. Хорошо это или плохо — другой вопрос.Цели государства как акционера обычно радикально отличаются от целей частных инвесторов. Руководство страны использует операционный денежный поток для реализации геополитических и внутриполитических амбиций и, как ни странно – финансирования социальных программ или развития депрессивных слабозаселенных регионов.

Пока сохраняется подобная структура собственности, обширный операционный поток может неизменно превращаться в скудный свободный денежный поток, и нет никакого практического смысла подсчитывать последний без учёта реализации мегаинвестпроектов. Государство финансирует то, что считает важным. Ошибка в понимании истинных целей государства, как мажоритарного акционера может дорого обойтись клиентам инвесткомпании, которые прочитают мнение аналитиков и купят акции в надежде на изменение подхода к управлению.

Миноритариям госкомпаний наверняка принадлежат, пожалуй, лишь ежегодно выплачиваемые дивиденды (около 6% годовых в случае с Газпромом). Именно поэтому курс акций госкомпаний так сильно реагирует на изменение дивидендных выплат, а не на финпоказатели. При анализе справедливой стоимости Газпрома и большинства других госкомпаний концептуально правильно дисконтировать именно дивидендный поток исходя из исторически сложившихся уровней выплат и требований правительства, а не денежный поток. То есть зачастую даже не важно, откуда берутся дивиденды. Понимание источника не улучшит качество прогноза по ним (спросите у менеджмента Роснефти).

К слову — сделав такие расчеты на основе дивидендов, станет видно, что почти все госкомпании в России переоценены рынком, хоть и дешевы по мультипликаторам. Но в этом и заключается работа sell side аналитика –честно сказать клиентам брокера, что покупать конкретные акции не выгодно, а не дарить им надежду что, как написано в отчете ”Value that could be unlocked”, попутно упражняясь в сомнительного качества остроумии с примесью фамильярности.

Все самое интересное оперативно выкладывается Телеграм канале https://t.me/economicsguru тренд из овер?

график гп недели

пулями пробито

днище котелка

маркитантка юная убита...

стопы спасают вашу ликвидационную стоимость!

ра55еВу, всё так. но может пронесёт? завтра отчетность- ждут мегаприбыль. и может ложняком сегодня рисовали. я жду подтверждение завтра под 145- тогда да..((- тренд из овер?

график гп недели

пулями пробито

днище котелка

маркитантка юная убита...

стопы спасают вашу ликвидационную стоимость! - Кто раскачивает нефтяную лодку?

29.05.2018

Иран и Венесуэла в последнее время оказывали доминирующее воздействие на нефтяной рынок, и этот тренд, по всей видимости, сохранится в ближайшие месяцы.

Опасения по поводу дефицита предложения на фоне сокращения рынка привели к ралли нефтяных цен, в результате чего нефть марки Brent на прошлой неделе достигла $80 за баррель.

Между тем, предстоящее регулирование, которое аналитики уже назвали “самым большим изменением в истории нефтяного рынка” и “самым дезорганизующим изменением для нефтеперерабатывающей промышленности”, может привести к резкому скачку цен на углеводороды, поскольку фундаментально изменит структуру спроса на топливо.

Международная морская организация (IMO) в целях борьбы с загрязнением воздуха обязала судовладельцев с 1 января 2020 г. сократить содержание серы в используемом ими топливе.

Корабли, курсирующие по мировым океанам, как правило, используют остаточное, то есть самое грязное, топливо. Сегодня IMO разрешает горючее с концентрацией серы до 3,5%, но с 2020 г. года максимальный уровень должен быть не выше 0,5%.

Новые требования резко увеличат спрос на средние дистилляты, такие как дизельное топливо и газойль, в связи с чем нефтеперерабатывающим заводам придется сокращать производство старого судового топлива (мазута) и проводить дорогостоящую замену оборудования для выпуска других видов нефтепродуктов.

Больше всего от нового регулирования пострадают ближневосточные производители, так как добывают в основном высокосернистую сырую нефть, предупреждает главный нефтяной аналитик Energy Aspects Амрита Сен. По его словам, новые требования к судоходному топливу станут “самым большим изменением в истории нефтяного рынка”.

Дело в том, что новые правила приведут к стремительному росту спроса на средние дистилляты, что дополнительно увеличит спрос на сырую нефть на 1,5 млн баррелей в сутки и потенциально поднимет цены на нефть до $90 за баррель в 2020 г., говорится в последнем обзоре Morgan Stanley.

“Это будет самым дезорганизующим изменением, с которым когда-либо сталкивалась нефтеперерабатывающая промышленность, — уверен директор по глобальному развитию Platts Analytics Крис Мидгли. — В отличие от прошлых изменений спецификаций, эту никак не назовешь малозначительной корректировкой”.

По словам управляющего директора Platts Рика Джосвика, форвардная кривая для средних дистиллятов в настоящее время показывает небольшие изменения в период с 2019 по 2020 гг., что говорит о явной недооценки влияния новых правил.

“Рынок еще не оценил степень и масштаб предстоящих изменений”, — уверен Джосвик.

Сроки введения новых правил совпадут с воздействием на предложение от недофинансирования сектора во время падения цен на нефть и ростом спроса, что указывает на завершение «эры низких нефтяных цен».

За последний месяц пятилетние форвардные цены на нефть, которые обычно торгуются в более узком диапазоне, чем фьючерсные контракты ближайшего месяца поставки, росли быстрее, чем спотовые цены.

«Несмотря на то что цены на нефть марки Brent впервые с 2014 г. поднялись до $80 за баррель, не было уделено должного внимания тому, что вся форвардная кривая Brent сейчас торгуется выше $60, включая контракты на поставку аж в декабре 2024 г. Это обстоятельство является важной психологической вехой для нефтяного рынка. Рынок фактически дает понять, что эра низких цен закончилась», — пишет Financial Times.

Ожидается, что после введения новых правил на судовое топливо спрос на дизельное топливо и ультранизкосернистое горючее увеличится на 2-3 млн баррелей в сутки, отмечают аналитики Energy Aspects.

«Ничто никогда не движется по прямой линии, но нефтяной рынок в целом, возможно, не готов к тому, что произойдет с ценами на нефть в ближайшие пару лет», — заключают они. Пекин, 29 мая /ChinaPRO.ru/ – По итогам апреля 2018 г., Китай импортировал 3,39 млн т сжиженного природного газа (СПГ). Это на 56,5% больше, чем за апрель 2017 г., сообщило Главное таможенное управление КНР.

Марэк, это хорошо и для России, у Китая растет потребность в газе…Прошу прощения… Небольшая «ложка дёгтя»

"… Во вторник в Азербайджане запустили первую очередь газопровода «Южный газовый коридор» (ЮГК), предназначенного для поставок азербайджанского газа в Турцию и Европу..."

Подробности news.mail.ru/economics/33617867/?frommail=1

ОчПассивный инвестор, почему это «ложка дегтя»? Рынок газа в Европе большой, места хватит всем, кроме того он не стоит на месте, а растет, да и крики про «монополию» Газпрома будут звучать совсем по другому… Мощность этого трубопровода 16 млрд.кубов, в ЕС из этого пойдет всего 6 млрд., на максимуме трубопровод будет мощностью в 31 млрд.кубов…

Кстати я тут глянул краем глаза в Вику по этому газопроводу — там много интересного, например его стоимость в 45 млрд. долларов, а также то, что объем добычи газа на месторождении «Шах Дениз»(запасы в 1.2 трлн кубов для сравнения у Газпрома около 38 трлн.кубов) составляет всего 10 млрд.кубов в год, и там куча проблем из-за нерешенности статуса Каспийского моря...

Этот проект не рассматривают как угрозу газовому экспорту России ни в России ни в Азербайджане…- Азербайджан запустил альтернативу «Турецкому потоку».

Во вторник в Азербайджане запустили первую очередь газопровода «Южный газовый коридор» (ЮГК), предназначенного для поставок азербайджанского газа в Турцию и Европу. В церемонии запуска на Сангачальском терминале близ Баку участвовал президент Азербайджана Ильхам Алиев, сообщается на его сайте.

По новой трубе газ с 2020 года будут поставлять на юг Европы.

Продолжение по ссылке: news.mail.ru/economics/33617867/?frommail=1 - «Газпром» отдаст Анкаре $1 млрд: за «Турецкий поток» или за рынок Турции?

28 мая 2018 г. 21:50

«Газпром» подписал с Турцией протокол о строительстве второй нитки «Турецкого потока» по территории страны. Эта новость совпала с сообщением о том, что российский холдинг согласился на скидку в 10,25% для турецкой госкомпании Botas и вернет ей $1 млрд переплаты за газ, поставленный в 2015—2016 годах. Часть аналитиков сразу заявила, что такова цена за транзитную нитку «Турецкого потока» в обход Украины для европейских потребителей. Другие эксперты полагают, что российскому холдингу все равно пришлось бы идти на уступки Анкаре из-за конкуренции — у Турции появляется больше возможностей закупать газ из других источников.

О скидке в в 10,25% Botas и «Газпром» вели переговоры еще в 2015 году. Однако до подписания соглашения тогда дело не дошло и турецкая компания подала в арбитраж. В эту субботу же российский холдинг сообщил, что обе стороны урегулировали спор во внесудебном порядке.

Подписание протокола между ПАО «Газпром» и правительством Турецкой Республики о сухопутном участке транзитной нитки газопровода «Турецкий поток» для поставок российского газа европейским потребителям состоялось в субботу, говорится в сообщении российского газового холдинга. «По итогам долгих обсуждений было достигнуто соглашение о скидке в размере 10,25 процентов на газ, поставленный в 2015 и 2016 годах. Разница в оплате за эти два года, а именно 1 млрд долларов, будет возвращена Турции», — заявил в тот же день президент Турции Реджеп Эрдоганна одном из предвыборных выступлений. Его слова подтвердил министр энергетики и природных ресурсов Турции Берат Албайрак. Он сообщил, что «Газпром» перечислит деньги до 24 июня, дня общенациональных выборов. Глава энергетического ведомства также сообщил, что достигнута договоренность по второй нитке «Турецкого потока», которую завершат в 2019 году. В «Газпроме» уточнили, что будет создана совместная компания TurkStream Gas Transport, которая займется строительством сухопутного участка.

Партнер RusEnergy Михаил Крутихин заявил, что «Турецкий поток» обходится России все дороже и дороже. Когда-то «Газпром» начинал проект «Южный поток» и вложил $17 млрд, потом недостроенный маршрут переориентировали на Турцию и вложили еще $6 млрд, теперь за вторую ветку мы раскошеливаемся на еще $1 млрд за счет скидок туркам, заметил изданию «МК» эксперт. По его словам, турецкая сторона добилась скидки и на будущее, поэтому потери «Газпрома» будут обходиться все дороже. Однако, по данным «Коммерсанта», речь идет о скидке только в 2015—2016 годах.

Заместитель директора Фонда национальной энергетической безопасности (ФНЭБ) Алексей Гривач полагает, что скидка направлена не на строительство «Турецкого потока». Он замечает, что в Турции растет конкуренция и необходимо стимулировать рост спроса, поэтому необходимо поддерживать конкурентоспособность российского газа на турецком рынке.

Сегодня Турция — второй по величине клиент «Газпрома». В прошлом году страна нарастила импорт российского газа на 16,7% — до 28,6 млрд кубометров, и доля холдинга на турецком рынке составила 51,8%. При этом формула контрактной цены для турецкой Botas привязана к «нефтяной корзине» и в прошлом году стоимость нефти и, соответственно, газа резко пошла вверх. По данным Turkstat, в 2017 году Турция потратила на импорт энергоресурсов на $10 млрд больше, чем в 2016 году — $37,19 млрд. Глава Института энергетических рынков и политики Волкан Оздемир заявил государственному информагентству «Анадолу», что львиная доля роста пришлась на газ и в 2018 году затраты на энергоресурсы составят уже более $40 млрд.

По данным Оксфордского института энергетических исследований, «Газпром» — самый дорогой источник газа для Турции. В отчете «Изменения газового снабжения Турции» британские аналитики заметили, что в четвертом квартале прошлого года, по данным Argus, «Газпром» продавал бы газ со скидкой в 10,25% Botas по $211, а Азербайджан и Иран (после 13-процентного снижения цены после арбитража) — чуть выше $200.

Турция никогда не была легким клиентом для российского холдинга и, например, только в прошлом году полностью выбрала законтрактованные объемы газа, например, по «Голубому потоку» — 16 млрд кубометров. По условию «бери или плати» Botas обязана выкупать не менее 80% газа — около 13 млрд.

В этом году Турция получит новый источник газа — в июне в Турции запустят Трансанатолийский газопровод. По нему Botas будет получать 6 млрд кубометров газа в год и президент Азербайджана Ильхам Алиев заявил, что газ будет дешевле российского. Турецкий Институт энергетических рынков и политики указывал на то, что турецкая госкомпания договорилась покупать газ по формуле «стоимость российского газа — 12%». Эксперты, правда, указывали на то, что вместе со стоимостью транспортировки по территории Турции от грузинской границы цена газа со второй очереди Шах-Дениз вырастет на $79−103.

Тем не менее, «Газпрому» все равно приходится учитывать увеличение конкурентных поставок и то, что у Анкары появляется переизбыток мощностей по импорту газа. Стремительный рост цен на газ приносит российскому холдингу больше прибыли. По данным ISIC, из-за роста стоимости нефти газ для Botas может подорожать к третьему кварталу на $55 — до $260.Поэтому рост потребления газа в Турции может приостановиться и «Газпрому» необходимо будет сохранить свою долю на рынке. Поэтому обещанная холдингом еще в 2015 году скидка на газ вряд ли слишком существенная потеря для «Газпрома» вне зависимости от того, связано это с «Турецким потоком» или нет. Другой вопрос — не станет ли требование скидок «доброй» традицией.

eadaily.com/ru/news/2018/05/28/gazprom-otdast-ankare-1-mlrd-za-tureckiy-potok-ili-za-rynok-turcii - Прошу прощения… Небольшая «ложка дёгтя»

"… Во вторник в Азербайджане запустили первую очередь газопровода «Южный газовый коридор» (ЮГК), предназначенного для поставок азербайджанского газа в Турцию и Европу..."

Подробности news.mail.ru/economics/33617867/?frommail=1 - Южное Бутово, меня налоги мало интересуют, меня интересует прибыль Газпрома как и любой другой компании и ее стоимость…

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: